沪铜回调整固 多单适当减持

本周观点:

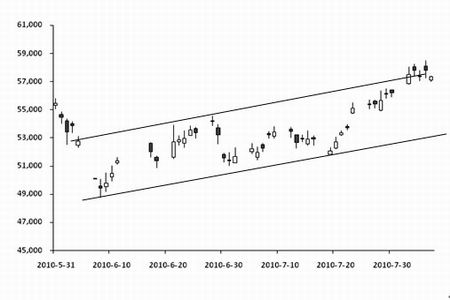

短期内沪铜在58000一线承压回落,预计美国糟糕的就业数据将打压铜价进一步回落至56000-56500一线,我们建议前期多单减持部分仓位,等待机会回补,若能有效突破58000可跟进加仓。

一、本周行情综述

受宽松货币政策引领,沪铜连续三周维持上涨,并与本周突破58000高位压力线,但随后技术性受技术性压力和国内股市影响回调。虽部分多头蠢蠢欲动,但仍然不改回调格局。

图1: 沪铜主力合约走势

二、伦铜库存下降趋缓 沪铜库存增加

伦铜库存继续减少,且近两周来库存下降的幅度已大幅减缓,主要是由于美国和亚洲这两个前期拉动库存下降的地区本周库存下降明显趋缓,而欧洲库存下降维持缓慢,导致本周伦铜库存仅下降了875吨。注销仓单为2.66万吨,注销仓单/库存比例为6.45%,仍然维持低位。沪铜库存本周增加了1861吨至106368吨。

从代表资金流向的CFTC铜期货持仓来看,铜价进一步反弹,多头大幅入场。根据截止到8月3日的持仓报告,基金净多增加1710手至12960手,为近三月来新高。

三、现货价格走势

本周国内现货维持正常升贴水状态,基本在贴水80-升水80元/吨。沪铜近期连续上涨,前期部分套牢现货在55000一线解套,使得升水状态缓和;本周沪铜上破58000后回落整固,升水状态继续缓和。

四、中国制造业继续回落 宽松货币政策驱动铜价反弹

本周公布了中国7月PMI值显示在上半年偏紧货币政策的影响下,制造业增长仍然维持扩张,但扩张速度连续三个月下降。具体来讲,中国7月PMI的11个分类指数中,仅有从业人员指数较6月份上升,其余10个指数如,生产指数、新出口订单指数、进口指数和购进价格指数均下降。

此外,7月份中国非制造业商务活动指数结束连续两个月回落趋势,回升至60.1%,较上月上升2.7%。积压订单指数、存货指数和供应商配送时间指数出现小幅回落,其余主要指数的环比均有不同程度的上升。房地产业指数重新回到50%以上水平。

中国银行间市场交易商协会该协会本周在一份关于中国债券市场状况的季度报告中称,预计央行将依靠公开市场操作来调节货币政策,但会保持适度宽松的货币政策;并表示,中国央行可能会在第三季度下调银行存款准备金率。

总的来说,在经历上半年的高增长后,下半年企业将逐渐消耗前期库存。但经济增速的下滑使得货币政策宽松,进而对铜价支撑。

图2: 沪铜三月价格-中国PMI走势

五、经济缓慢复苏 但美元疲弱对铜价一定提振

各项经济数据显示美国经济复苏依旧疲弱,相反前期深受主权债务危机困扰的欧洲却显示出了积极的迹象,因而市场的焦点转移到了美国经济的复苏力度上。

美国就业市场依然非常疲弱,美国劳工部周五公布,7月非农就业人口减少13.1万人;6月修正后为减少22.1万人,前值为减少12.5万;美国7月失业率继续维持在9.5%。周五美国公布的就业数据令人非常失望,原油和主要股市回落,美元则延续了单边下挫的趋势。

美国制造业继续滑落,但欧洲情况转好。美国7月份制造业连续三个月下降,由6月的56.2降至55.5,显示经济复苏进一步减缓。其中新订单指数由6月的58.5降至7月的53.5,是2009年6月以来最低水准。与此相应的是,欧元区制造业指数由6月的55.6增至三个月高点56.7,尽管几乎完全由德国推动。该指数连续10个月超过50,显示商业活动得到改善,市场对欧债危机的担忧情绪得到进一步缓解,本周欧元突破1.32。

糟糕的就业形势和疲弱的房地产市场使得消费依旧疲软,美国消费者6月个人支出和所得持平,且消费者信心逼近纪录低点,暗示下半年复苏将继续发力。ABC News调查显示,8月1日止当周美国消费者信心指数下跌至负50。

在就业状况没有改善的情况下,个人收入难以大幅提升,而消费需求亦难以带动。这些都是对美国经济复苏之路的犹疑所在。此外,经济合作暨发展组织(OECD)表示6月领先指标显示发达国家经济增长可能触顶,而中国、印度、法国和意大利的指标亦指向未来数月经济增长低于趋势水准。下半年经济缓慢调试的阶段,中国的消费需求将是带领铜价未来走势的关键因素。

目前美国经济复苏疲弱令大宗商品承压,但由于欧美两国宏观经济形势的转换使得美元失去了被动性升值的基础,短期内美元持续弱势可能对铜价一定提振。同样,美国经济复苏的疲弱将使美联储维持宽松的货币政策,甚至将重启量化宽松,国内外宽松的流动性将成为铜价上涨的主导因素。

六、总结及投资建议

总体来看,目前经济放缓已经成为趋势,但宽松的货币政策将成为下半年铜价的主导因素。因此,预期后市铜价总体上将延续反弹趋势。策略上我们建议以逢低买入,长线做多的思路操作。

短期内沪铜在58000一线承压回落,预计美国糟糕的就业数据将打压铜价进一步回落至56000-56500一线,我们建议前期多单减持部分仓位,等待机会回补,若能有效突破58000可跟进加仓。沪铜下方重要支撑55000,上方重要压力58000、60000。

中期研究院:曾宁 沈丹

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|