减产预期推动油脂强势上涨

一周行情综述

CBOT大豆11月合约连续K线图

大连大豆1105合约日线K线图

大连豆粕1105合约连续K线图

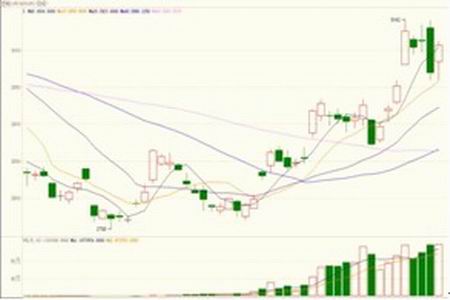

大连棕榈油1101合约连续K线图

本周美豆延续了上周的涨势,再次创出阶段新高。尽管周一和周四出现冲高回落但并没有阻止当前的上周趋势。本周美豆11合约突破了年度新高,但尚未有完全突破去年的高点。现货月8月同样没有突破去年12月份的高点。

本周国内油脂市场表现较强,油脂菜油突破形成2年来的新高。豆油、棕榈油也同样大幅上涨过后冲击年度新高,其中豆油主力合约周五创出新高。

一周行情分析

? 技术分析及操作建议

减产预期推动油脂强势上涨

我们看到本周不仅仅菜油大幅上涨形成突破,马来西亚棕榈油也在本周创出新高。其背后的主要原因不仅仅是受到美麦大幅上涨的带动,菜油和棕榈油本身潜在的减产预期更是推动行情上涨的主要原因。

受天气因素析影响,今年七月份马来西亚棕榈油产量增幅可能小于预期,七月底马来西亚棕榈油库存的增幅可能小于产量,甚至保持稳定,因为节日需求强劲。拉尼娜现象影响了油棕榈收获,因而今年七月份马来西亚棕榈油产量可能比上月的142万吨增长3%-5%,相比之下,农户早先的预测增幅为10%。

船运调查机构ITS表示,马来西亚七月份棕榈油出口量为141万吨,月比增长4.4%。六月份棕榈油出口量为135万吨。 船运调查机构SGS的数据显示,马来西亚七月份棕榈油出口量为140万吨,比上月增长了4.7%。这份数据位于市场预期范围内。SGS的数据显示,七月份马来西亚对巴基斯坦的棕榈油出口量比上月增长了两倍,因为进口商为斋月节做准备。

一方面产量受到天气的影响可能不如此前市场预期的增加,而出口却超过了市场预期的增加,这在短期将会导致库存大幅下滑,短期供应上略显偏紧。

当前国内菜籽收购基本结束,市场上可流通菜籽稀少,价格走高,大部分厂家已经收购不到菜籽。国家本年再次提高临时收储价格支撑了国内菜籽高价位运行,本年度菜油也因此高位运行,前期回调幅度不大,而本轮上涨又是领涨油脂类。

国内10/11年度菜籽预期将大幅减产,根据国家粮油信息中心的预测,10/11年度中国菜籽播种面积预计为7300千公顷,产量预计为12600千吨;去年同期播种面积为7200千公顷,产量为13657千吨。据此,我们可以看出,虽然播种面积增加了1.4%,但产量却出现了7.7%的下滑,因天气的原因导致了单产的大幅下降。

美豆持续上涨,国内进口不减

美豆本周表现强势上涨,除了自身库存及天气的影响之外,美麦的大幅上涨也成为行情的推动因素之一,但最终产量如何仍有较大变数,从本周美国农业部的生长报告来看,截至8月1日美豆生长正常,没有完全受到干旱的影响。离美豆收割仍有1-2个多月的时间,若排除天气的因素,最终美豆仍需面对产量及库存的压力。本轮行情能否持续上涨仍有较大疑问。

从国内进口量看,预计7月份及8月仍然有较大较大的到港量,国内豆粕、豆油库存也随之大增。由于菜籽和棕榈油的减产预期将会引发豆油的替代作用,从而推动豆油的上涨,也有利于豆油库存的消耗。未来行情最大的利空因素将是美豆最终产量的变化,因豆油在油脂中所占比例较大,美豆的增产必然会导致豆油拖累其他油脂的上涨。

数据图表汇总

图表:美国大豆期末库存

图表:进口大豆折算价与升贴水

图表:国内猪粮比

|

|

|

|