油脂保持多头思路 仍需防回调风险

回顾上半年的油脂走势可谓软弱无力,疲态百出,而进入下半年之初的7月,油脂品种开始探底回升之路,在棕榈油的带动下,一路强势。在当前国内供给充裕,国外油料产量仍存在较多不确定因素的背景下,笔者认为,油脂再继续大幅上涨的基础并不十分牢靠,回调风险依旧较大,在保持多头思路的同时也应加大对回调风险的警惕。

国内经济基本面良好,原油走势力挺油脂价格

从央行27日发布的《2010年二季度中国宏观经济形势分析》指出,虽然当前经济增长表现出一些放缓迹象,但目前中国经济的基本面仍然良好。报告表示,当前经济增长放缓是前期过快上涨的回调,有基数的原因;同时,也是抑制房价过快上涨、约束地方债务膨胀、管理通胀预期的宏观政策调控的结果,有利于国民经济结构的调整和经济的可持续增长。报告认为,未来信贷总体需求也将呈逐步趋缓态势。未来我国经济放缓趋稳的可能性较大,但出现二次探底的可能性不大。另外,央行还指出,欧债危机对我国经济总体产生较大冲击的可能性不大。在国内经济持续向好,且政策调控趋于谨慎的情况下,原油走势对于商品尤其是油脂的联动性加强。从原油的图形来看,前期低点68-70美元/桶的支撑较强,而在近期原油持续反弹至80美元/桶附近,对于油脂的价格上行起到了很好的提振作用。

CBOT谷物上涨刺激油脂油料成本上升

近期在国际小麦市场上,市场因为担忧天气不利有可能导致全球小麦产量下降,引发国际小麦价格持续走强,这一涨势逐渐渗透至CBOT农产品期货市场,同时受新作玉米预期供应偏紧等影响,30日CBOT大豆市场受小麦、玉米上涨的强势影响普遍收高。9月大豆期货收高19.2美分至10.12美元/蒲式耳。天气因素的连锁效应最终经过小麦、玉米的传导,在豆类市场得到反映并逐渐波及各个油脂品种,为油脂市场注入活力,原料成本的不断上升进而推动油脂价格的上升。即将来临的八月是美豆生长的关键期,还需继续关注国际市场天气状况。

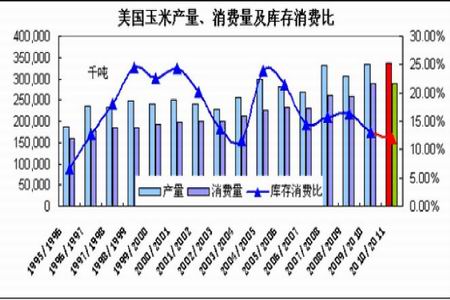

拉尼娜气候正在发生,未来油脂油料产量、库存呈现偏紧预期

始于去年6月的厄尔尼诺在今年5月份结束,但拉尼娜随后将在7―8月间登场,间隔时间之短几乎与1998年相当。近期,绝大多数机构已经预测到拉尼娜正在来临。美国大气海洋局(NOAA)在7月8日发布的月度监测报告中使用了“拉尼娜状况将在今年7―8月间进一步发展”的标题。此外,国家海洋局海洋环境预报中心近期的监测结果表明,赤道中东太平洋海表温度明显下降,热带大气呈现与前期相反的环流状况特征,预计拉尼娜现象将于今年夏季发生,并持续到今年年底。拉尼娜现象与厄尔尼诺现象正好相反,对于北半球的作物来说,将会造成不利影响。北半球大豆、油菜籽、棕榈油减产预期愈发强烈。

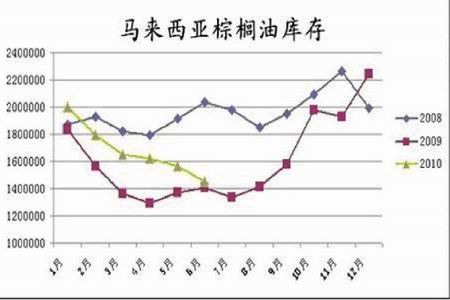

另外据马来西亚棕榈油局(MPOB)7 月12 日公布,马来西亚6 月棕榈油库存较上月下滑7.1%至1451434 吨,处于今年来的最低库存水平,这一库存数据与先前市场预期马来西亚棕榈油6 月的库存可能增加1.8%至159 万吨形成鲜明对比,在这一利多因素的提振下,马来西亚棕榈油价格出现快速拉升,这在一定程度上也推动了近期棕榈油的上涨走势国内油脂供应充裕,库存压力仍不可忽视

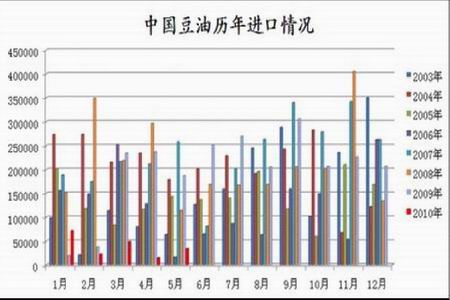

据海关数据显示,6 月份我国进口植物油(含棕榈油硬脂)67.35 万吨,比去年6 月份减少19 万吨,比今年5 月份增加2.0 万吨。其中豆油进口量为6.34 万吨,棕榈油(含硬脂)51.90 万吨,菜籽油7.96 万吨,葵花油0.69 万吨,花生油0.05 万吨。本年度前9个月(2009 年10 月至2010 年6 月),我国累计进口植物油(含棕榈油硬脂)615.44 万吨,同比减少5.77 万吨。

另据官方统计,6 月份我国到港的豆油平均CNF 价格达到871 美元/吨,折合到港完税成本7395 元/吨,比5 月份下降252 元/吨,高于当月国内7000-7100 元/吨的毛豆油分销及沿海四级豆油价格;到港的19-24 度棕榈油平均CNF 价格为801 美元/吨,比5月份上升2 美元/吨,折合到港完税成本6813 元/吨;到港的菜籽油平均CNF 价格904美元/吨,比5 月份降2 美元/吨,折合完税成本7680 元/吨。就港口库存水平而言,随着装运量的下降,港口库存水平略有下降,但仍处于近年来历史高位。

粕类需求恢复势必加大油脂市场供给

29日,据发改委发布的全国生猪价格监测显示,近期国内36个大中城市瘦肉零售价格普遍上涨,猪粮比价为6.05:1,比率重回6:1以上。根据猪粮比6:1的盈亏平衡点,目前国内猪粮比处于回升走高阶段,表明当前生猪市场利润可观,或对近期逐渐恢复的养殖市场起到进一步的提振作用,带动国内粕类市场行情继续反弹,粕类的走高有助于消化前期较大库存,在目前加工利润有所回调的情况下,企业的开工状况必定得到好转,各地油厂为增加粕类的销售势必要增加油脂的产出,从而增加市场供给,带给一定压力。

综合来看,八月份油脂价格继续保持强势行情的概率比较大,但由于自身基本面对于短期继续大幅上涨的支撑性不是十分稳定,更多的依靠外部环境来刺激,使得其高位可能出现的大幅回调风险增大,这就需要投资者对于可能出现的回调风险给予足够的重视,适时适量调整仓位。操作上依旧继续保持多头思维。

神华研究院 薛子坤

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|