豆类多头格局确立 将会再现红色八月

七月豆类期货价格整体呈探低反弹走势,由于市场受到美国陈豆库存紧张以及大豆生长期天气的不确定性影响,需求紧俏与天气的潜在升水给予了市场利多的炒作题材。相比美盘,国内市场表现逊色,呈现出跟随外盘反弹的走势,主要还是由于国内市场的供应压力依然较大。进入八月,北半球大豆生长进入关键的生长期,天气的不确定性依旧较大,加之其他相关的谷物品种因供应威胁不断上涨,从而也将带动国内外豆类品种延续目前的多头走势,故笔者认为,红色八月豆类将再次上演“红色”行情。

美盘大豆因天气不确定性增大,期价或突破上行

由于担心炎热、干燥天气可能对美豆单产造成不利影响,7月30日CBOT大豆期货市场跳涨至6个月高点。同时,陈豆供应紧张状况也推动近月大豆合约走高。出口需求保持稳固增添市场对现有库存的担忧,吸引终端用户买盘。不过,由于天气缺少实质性威胁,近几日美豆期市逐步回调。美国农业部公布作物生长报告显示,截至7月18日当周,美国大豆生长优良率为67%,高于市场预期水平及前一周的65%,持平于2009年同期的67%;开花率为60%,前一周为40%,高于2009年同期的41%以及五年均值56%。报告显示美豆优良率有所改善,目前整体生长状况良好,而天气预报显示短期天气条件改善对作物生长有利,市场对新作高产的预期影响下美豆短期上行动能不足。不过8月份美豆进入结荚灌浆的关键生长期,天气的不确定性仍将令市场保持部分风险升水,在季节性天气炒作阶段及美陈豆供应吃紧的状况下,外盘下行的空间将受限,在不利天气出现之前,盘面维持高位震荡的可能性较大。

陈豆库存减少,增加短期供应紧张预期

USDA公布的七月报告显示,美国2009/10年度结转库存预计较上月下调1千万蒲式耳至1.75亿蒲,高于此前分析师平均预计的1.71亿蒲;报告预计,2010/11年度结转库存为3.6亿蒲,与上月水平持平,此前分析师平均预计为3.54亿蒲;报告中上调了美国大豆的出口量,以符合结转库存的减少,但2009/10年度的结转库存仍比去年同期高于100万吨。

结转库存仍处于低位,但未达到历史400万吨以下的较低水平。在新作大豆未收获之前,短期库存紧张局面仍将维持,将使得近月美豆期价下跌空间有限。

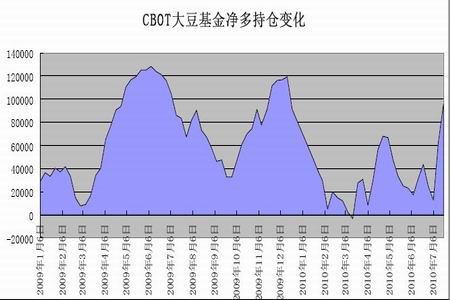

资金出现净流入,商品基金净多单大增

CFTC持仓报告显示,截止到7月20日,商品基金在豆类、玉米上的净多单大幅增持,大豆期货期权净多单达到3.2万张,较上月同期增加2万张,同时显示连续两周出现大幅增长。大幅的增加与近期市场关注的天气因素有关,在天气预期出现威胁的情形下,商品基金将对豆类期货持仓进行大手笔的调整,而商品基金能否持续增持净多单还有待进一步观察。

豆粕供需情况有所改善,短期将延续强势行情

从USDA公布的七月全球豆粕供需平衡表来看,我们可以清楚的看到受经济预期回暖以及豆粕需求预期回升的因素影响,USDA上调了七月全球豆粕消费19万吨,同时下调了24万吨的期末库存;另外在报告中还上调了七月国内豆粕产量39万吨,来弥补因需求增加的39万吨,从表中我们可以清楚看出需求不断增长的预期。

六月初至今,生猪价格已连续七周出现上涨,并于近日依据突破盈亏关口(猪粮比价6:1),截止到7月29日日生猪全国均价为11.97元/公斤,猪粮比价在6.05:1。市场对未来养殖市场的信心正在恢复,养殖户补栏意愿也在增强。同时,禽类养殖效益也在猪肉涨价的带动下逐步回暖,禽类养殖户补栏热情也较积极,亦为未来饲用需求打下基础。而饲料企业的销售情况也随着养殖业回暖而有所改善,部分饲料厂家本月销售量稳步回升,一些企业已达到或超过去年同期的销售量,需求势头可谓喜人,这在一定程度上将刺激多头情绪,而从近一段时间的连豆粕主力合约的成交持仓变化情况来看,更多的资金正在涌入豆粕,这为后期的上涨行情无疑将提供一个较好的基础。

国内进口压力犹存,消化仍需时日

中国海关总署7月21日公布的数据显示,中国6月大豆进口较上年同期增加32%,至620万吨。 今年上半年,大豆进口同比增长17%至2580万吨。6月大豆进口量较上个月增加42%。目前港口庞大的库存与近期创记录的进口量都将继续给国内豆类走势形成压力,这也是国内豆类走势明显弱于外盘的一个重要因素。目前来看,这种压力短期依然很难释放掉,仍需要一个缓慢的消化过程。从国内的总体走势来看,基本面与政策面处于两平淡的局面,未来一段时间,内盘跟随外盘波动的可能性依然较大,这就决定了后期我们应将关注焦点放在美国大豆的生产与供应上。

综合来看,进入八月,在新作大豆尚未形成供给,而旧作大豆库存呈现偏紧的格局之下,市场供应面对真空,国内外豆类依旧存在更多的上涨机会。而目前市场关注的重点仍停留在中国需求与美国产区的天气变化上,八月份是大豆结荚与灌浆的关键时期,如果不利天气出现,能够令单产下调,本轮强势的行情有望延续到四季度,操作上应继续保持多头思维,迎接八月的“红色”行情,但同时也需要密切关注生长期内天气变化情况,警惕天气未能恶化,从而使期价出现的回调风险。

神华研究院 薛子坤

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|