合约IF1103与IF1008价差盘中一度接近100个点

|

海通期货研究所 姚欣昊

由于前日尾盘的跳水行情,造成股指期货收盘价与结算价发生较大的背离,因此昨日股指期货开盘相对前日的结算价大幅低开,但略高于前日收盘价。

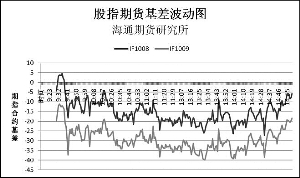

股市开盘后主力合约IF1008一度进入贴水,随后基差迅速回到10个点以上并在10时30分过后出现了明显的期现套利机会。午后大盘继续杀跌,但期指各合约的基差却没有出现显著的变化,14时大盘日内触底反弹并且一路升至红盘收市,期间IF1008的基差波动剧烈,14时32分其期现套利年化收益率达全日峰值7.88%。与此同时180ETF明显放量,从中金所公布的持仓数据来看,昨日空头加仓明显,这一系列现象表明有相当一部分的套利者于昨日再次开仓。

此外,次月合约IF1009日内大致能维持2%到4%的期现套利年化收益,尾盘走入无套利区间。IF1012与IF1103的套利年化收益日内在1%到2%之间波动。昨日尾盘的上涨并未伴随成交量大幅拉升,股市收盘时主力合约仍保有10点左右的升水,由此判断此轮调整并未结束,期指空头仍可继续持有。

昨日各期指合约近弱远强,但跨期套利机会仍不多。IF1009与IF1008的价差在12到16个点之间波动,最远月合约IF1103与IF1008的价差盘中曾接近100个点。跨期套利者仍需等待合适的开仓机会,而期指价差小幅扩大亦表明大盘出现大幅度下跌的可能性不大。

|

|

|

|