基本金属持续反弹 高度不宜过分乐观

一、本月市场概览

| 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 涨跌幅% | |

| 道指 | 9773 | 10584 | 9614 | 10465 | 691 | 7.08 |

| 美元 | 86.088 | 86.256 | 81.459 | 81.593 | -4.502 | -5.23 |

| CRB | 256.81 | 274.42 | 253.48 | 274.35 | 15.83 | 6.12 |

| 原油 | 75.8 | 79.68 | 71.63 | 78.99 | 3.09 | 4.07 |

| 伦敦金 | 1242 | 1243 | 1157 | 1180 | -61 | -4.96 |

| LME铜 | 6460 | 7310 | 6318 | 7290 | 768 | 11.78 |

| LME铝 | 1961 | 2169 | 1921 | 2158 | 189 | 9.6 |

| LME锌 | 1771 | 2019 | 1736 | 2010 | 228 | 12.79 |

| 沪铜1011 | 51440 | 56490 | 51060 | 56280 | 4460 | 8.61 |

| 沪铝1010 | 14710 | 15510 | 14670 | 15345 | 565 | 3.82 |

| 沪锌1011 | 14550 | 16445 | 14515 | 16305 | 1610 | 10.96 |

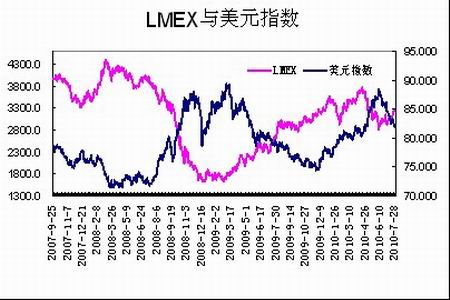

进入七月份以来,中、美股市开始了一轮颇为强劲的反弹,而基本金属亦跟随股市上扬,在传统消费淡季中走出了一轮别样的行情。造成这种格局的主要原因还是金属的金融属性使然,欧元区经济数据的强劲和美国经济复苏的疲弱形成鲜明对比,使得美元持续走弱,人们将对于欧元区债务危机的担忧抛诸脑后。中国经济复苏开始出现放缓的迹象,市场推测下半年紧缩的政策可能将有所放松。以上因素使得市场风险偏好急剧升温,资金重新投入高风险市场,股市、基本金属受宠,而前期颇受避险资金青睐的黄金大幅下跌。而基本金属的强劲的走势使得空头损失惨重,无奈回补的举动更是加速了基本金属的上行。短期内,风险偏好继续升温,而基本金属的上升技术形态亦保持良好,继续上行的动能犹存。然而,基本面上给予基本金属上行的支持较为有限,而美元在经过持续的下跌后已经进入强支撑区,反弹随时可能展开,这将对基本金属的继续上行构成压力。因此,基本金属的反弹高度不宜看的太高。

二、因素分析

1.美元走弱诱发基本金属阶段性走强

近期,美国经济在美元上升半年后表现出疲弱的态势,令美元的强势难以为继。美联储主席伯南克7月21日表示,美国经济前景"异常不确定。"数据显示,美国6月房屋开工下降到去年10月以来的最低水平,7月份消费者信心也出现下降。而月末公布的第二季度国内生产总值(GDP)折合成年率增长2.4%,显示二季度美国经济增长放缓已是不争的事实。

与此同时, 欧元区经济指却是出奇的好,以至于在短时期内使人几乎忘掉了债务危机。欧元区PMI指数已经由56上升至56.7,而德国的PMI指数跃升了3个点,达到了61.2。而欧盟统计机构的数字表明,欧元区工业订单数5月份环比上升了3.8%,而同比则增长了20%。同时,该地区的消费者信心指数出现大幅攀升。而欧洲银行压力测试的结果显然对市场产生了正面的影响,市场风险偏好急剧升温,股市和基本金属市场重新受到资金的青睐,而前期避险资金追捧的黄金、美元则风光不再。长期以来,作为商品的计价体系,美元与商品的长期高度负相关的关系使得外汇市场对金属价格的影响始终为投资者所关注。

而从美国的国家利益来看,美元在今年上半年实现了打击欧元国际地位、吸引购买美国国债以及挟持人民币升值三大目的之后,若持续上升则必然导致美国出口受阻,而出口不畅则必然伤害其制造业导致失业率的居高不下,最终打击美国的经济复苏。因此,短期内美元走弱无疑是符合美国的自身利益的。

然而,我们投资者亦不宜过度看空美元。因为二季度欧元区经济的强劲增长很大程度上就是得益于欧元元对美元的大幅贬值,增强了欧洲商品在国际市场上的竞争力,促进了出口,而随着欧元的强劲反弹,这一优势将慢慢失去。这原本就是一对矛盾体。而欧盟国家,为了使本国财政预算达到欧盟标准,不得不执行近似十分苛刻的财政削减计划。如果失去了来自政府财政刺激,无疑欧洲经济的增长将更为艰难。

从技术上看,美元指数从6月7日的88.7开始下跌,目前已跌至81.5附近,技术上位于50%回撤位置。而更加强劲的支撑将位于80点附近,那是62%回撤位。因此,美元的反弹随时有可能展开,这也意味着基本金属调整甚至是结束反弹的风险正逐渐加大。

2.中国经济复苏放缓 市场预期政策将有所松动

由于中国在二季度经济出现减缓征兆,使得市场预期下半年宏观调控政策将有所放松。甚至有人开始对政府二度救市作出各种猜测和联想。股市和商品市场的抄底者大举入场,这也是本轮基本金属市场反弹的原因之一。

中共中央7月20日在中南海召开党外人士座谈会上,强调下半年继续实施适度宽松的货币政策和积极的财政政策,成为市场的推动力。从上海同业拆借利率的全面回落看,近期流动性已经得到了很好的恢复。在这样的情况下,金属市场明显受到鼓舞而呈现强势回升。

然而,我们认为后市中国宽松的货币政策存在着不确定性。中国经济增长虽然环比有所回落,但同比仍然保持较高增长,且环比的回落时由于国家主动调控的结果。而由于粮食减产、工人工资上升等因素,中国面临很大的通胀压力。在这种情况下,中国的宽松货币政策有可能逐步收敛甚至转为收紧,这对大宗商品的上涨将极为不利。

3.基本面有所改善 但并未全面转好

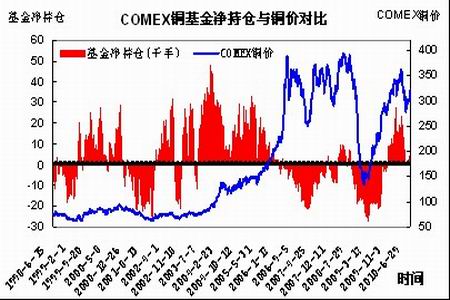

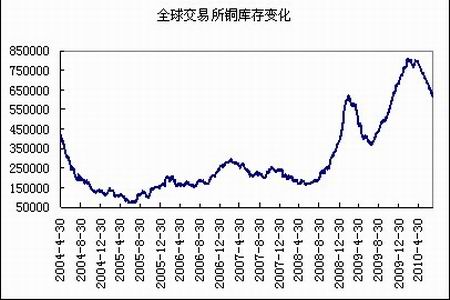

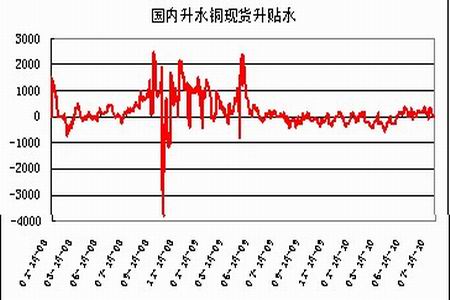

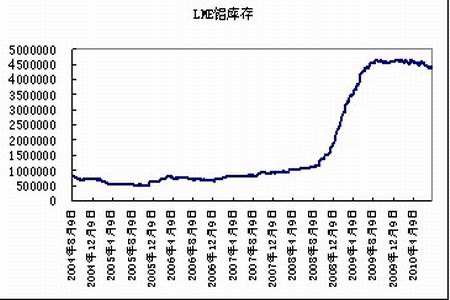

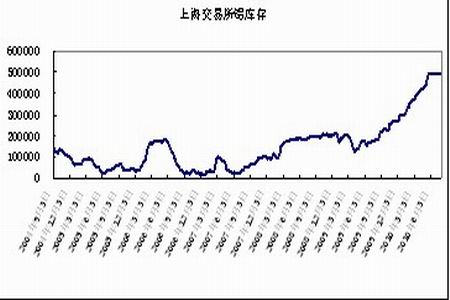

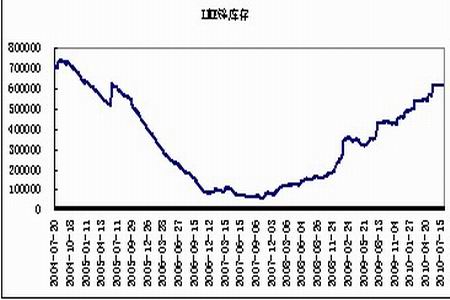

就金属铜而言,国内外库存的持续下滑对铜价构成了有力的支撑,目前LME铜库存已由最高的56万吨降至41万吨,而主要的降幅来自于亚洲的仓库,市场就此猜测来自中国的需求依然强劲。而国内的库存也降至104507吨,为六个月以来的最低。 供应方面,智利强风导致Codelco旗下的Radomiro Tomic、Chuquicamata以及Mine Sur部分矿场出现短暂运营中断,欧洲最大的铜冶炼商Aurubis由于事故原因,也中止了铜精矿的冶炼工作,引发了短期市场供应将有限的担忧;国内冶炼企业检修尚未完全结束,导致各个冶炼企业发货到上海的数量出现了下降,而高价之下电解铜持货商出货十分积极,各个品牌报价活跃,但由于本周比值的回落,进口铜流通受到限制。需求方面,下游企业受消费淡季影响订单下滑明显,对铜的需求也因此回落,同时,买盘对铜价上涨持怀疑态度,追涨气氛尚未形成,采购以观望为主,实际成交清淡。

从铝来看,LME铝库存已降至438万吨,欧美现货供应仍然偏紧,且现货深水较高;美铝和俄铝对全球尤其是中国的消费持较为乐观的态度;市场预期首支铝ETF上市的时间临近,这些因素共同作用使得LME铝近期常常出人意料的强劲,有时候涨幅甚至超过两天铜、锌。而国内的涨幅却始终逊于国外,主要是供应过剩的局面依然没有得到有效的改观:一方面河南等传统产铝大省由于成本上升和淘汰落后产能的压力而出现一定程度的减产,而另一方面,西部地区却利用其电力成本优势大力建设,只要铝价有所反弹,铝产业链再平衡的进程就将被拖延,这将是抑制铝价大幅上涨的根本原因。

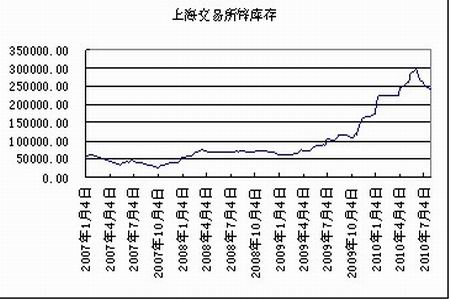

LME锌库存依然高位运行,并没有像铜和铝那样出现明显的回落,国内现货市场表现一般,部分下游因原料库存低,由此当锌价表现偏强的情况下,开始适量接货。锌价的上涨在更大程度上还是资金推动的,这从上海期锌主力合约持仓量的大幅增加可以看出,然而其基本面在基本金属中依然是较为疲弱的,如果金属价格出现调整,期锌又将难逃领跌的命运。

三、后市展望

总体而言,基本金属本轮反弹的主要还是因为美元走弱以及欧洲债务危机的缓解而诱发的。而在经历了持续近一个月几乎没有回调的反弹后,空头的无奈回补使得本轮反弹显得异常强劲,当然中国经济的复苏依然较为强劲,这都支持了基本金属的上行,而且短期内这种趋势可能还将延续。

但是我们也应当看到,美元已经跌至强支撑区域,反弹随时可能展开;全球经济复苏的不确定性依然较大,但二次探底的可能性较低,各国再抛刺激计划的可能性不大。欧洲债务危机依然没有结束,中国宏观调控政策迫于各方压力可能还将延续;而基本金属供应过剩的局面依然没能得到扭转。因此,尽管本轮基本金属的反弹可能超出人们的预期,但演变为反转的可能性不大,在8月份后期出现回调的可能性较大。投资者对于反弹的高度不宜过分乐观。

四、相关市场数据(截止到2010-7-30)

中信建投期货 卢友中

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|