存在多逼空风险 郑糖短期将看涨

行业新闻

1、2010年1-5月份制糖行业利润大幅增长。据国家统计局数据显示,今年1~5月,全国制糖行业规模以上工业企业累计实现利税总额50.68亿元,比去年同期增长47亿元,其中,利润总额由去年同期的亏损2.6亿元转为盈利39.21亿元。

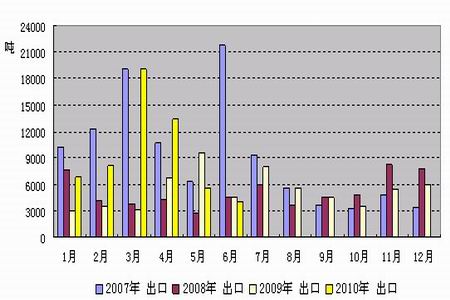

2、中国6月份食糖出口量环比减少28.14%至4,073吨。中国海关总署公布初步统计数据显示,2010年6月份中国食糖出口量为4,073吨,环比减少28.14%。2010年1-6月份中国食糖出口量累计为57,160吨。2010年1-6月份中国食糖出口量累计为57,160吨,较2009年同期的30,595吨增加86.8%。

3、中国6月份糖进口量环比大增59.91%为18.63万吨。中国海关总署周三(7月21日)公布糖进口数据显示,中国2010年6月份糖进口量为18.63万吨,高于5月份糖进口量为11.65万吨,环比大幅增加59.91%,进口金额为88,767,064美元。其中,从古巴进口量最大,为6.99万吨。

4、海南2010/11榨季甘蔗种植面积为85万亩。较上榨季105万亩的水平相比约减少20万亩。

5、广东2010/11榨季甘蔗种植面积约增20万亩。2010/11榨季广东全省甘蔗种植面积约为210万亩,同比增20万亩。

6、巴西:Santos港将恢复食糖装运。巴西主要港口Santos港的天气已经转晴,一些运船恢复散装食糖的装载,之前湿润的天气一度令上周多数时间的食糖流通中断。

本周观点:因巴西出口延误而导致的外盘持续上涨是本周郑糖1101合约上攻并站稳5000整数关口的主要动力,另外对国内09/10榨季末期供不应求的预期也支持1101合约高位运行。由于外盘继续看涨,预计郑糖1101合约下周继续震荡上行,建议多单继续持有。

一、国际糖市斋月前供不应求,糖价稳步向上,但预计在20美分遇阻

1、 穆斯林斋月刺激食糖消费增加

由于8月11日开始穆斯林国家将迎来一年一度的斋月,目前中东和亚洲穆斯林国家正积极采购斋月所需的食糖,短期食糖消费需求增加,因而对国际原糖价格形成了支撑。

2、 巴西原糖供给紧张

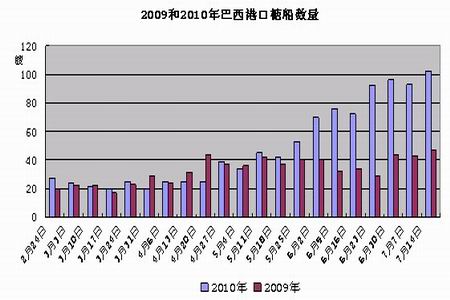

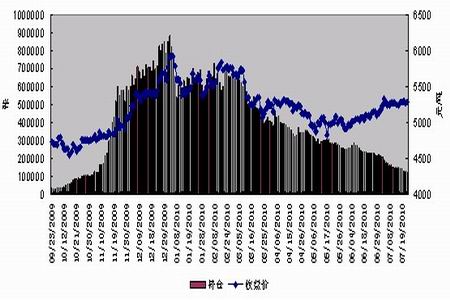

虽然眼下正值穆斯林斋月采购之际,由于天气原因,巴西大量糖船滞留在港口,无法发运。据巴西Williams船务公司公布的数据,截至7月14日当周,进入巴西港口装运食糖的船舶数量增加9艘至102艘。港口等待装运的食糖数量已从上周的2,761,154吨增至3,079,928吨。从图可以看出,进入5月份以来,巴西港口等待装运的糖船数量以及出口食糖数量均呈阶梯式增加,7月中旬达到峰值,表明巴西港口运输出现阻塞,导致巴西原糖供给紧张。

对比2009和2010年巴西港口糖船数量,自6月份开始,巴西港口运糖商船数量较去年同期翻了一番。

3、未来一周国际原糖价格震荡向上,预计主力10月合约将在20美分承压,并且难以有效突破

从上周开始,巴西数量庞大的运糖商船就因下雨而开始放慢装船节奏。以往正常情况下,糖船等待装货的时间为半个月,不过7月上旬的装运却要一个月的时间。根据气象部门的预计,今后几天内在港口地区的降雨即将结束,但糖的装卸仍需半个月左右恢复正常。预计到8月份开始巴西产糖才能大量进入国际原糖市场,因而糖价将可能在20美分/磅附近承压。一旦巴西糖顺利出口,原糖价格将再次回落。

4、外盘基金持仓以多头为主

截止到上周二(7月13日)当周,ICE糖市上总共有203家商家,做多的有163家,做空的有160家。基金净多头持仓97708手,表明市场仍处于多头氛围。基金多头增仓1589手,空头增仓1693手,多空增仓数量相当。商业净空头持仓108834手,多头增仓5704手,空头增仓9555手,空头增仓明显。散户持仓为净多头11126手,多头增仓8576手,空头增仓4621手,多头加仓明显。

表4.1 各商家持仓情况(每手112,000磅,约合50吨)

| 持仓量 | 持仓增减 | 多头 | 所占比 | 商家 | 空头 | 所占比 | 商家 | 净多头 | 多头增减 | 空头增减 | |

| 总持仓量 | 577,969 | 20,067 | |||||||||

| 基金持仓 | 172,026 | 3,282 | 134,867 | 23.3% | 57 | 37,159 | 6.4% | 47 | 97,708 | 1,589 | 1,693 |

| 商业持仓 | 717,460 | 15,259 | 304,313 | 52.7% | 73 | 413,147 | 71.5% | 77 | -108,834 | 5,704 | 9,555 |

| 其他持仓 | 110,266 | 13,197 | 60,696 | 10.5% | 49,570 | 8.6% | 11,126 | 8,576 | 4,621 | ||

| 套利持仓 | 78,093 | 4,198 | 13.5% | 65 |

资料来源:美国商品期货交易委员会

二、国内食糖09/10榨季末期将供不应求,且近月合约存在多逼空风险,郑糖短期看涨

1、2010年6月份中国食糖进口环比增加59.91%,出口环比减少28.14%

中国海关总署7月21日公布糖进口数据显示,中国2010年6月份糖进口量为18.63万吨,高于5月份糖进口量为11.65万吨,环比大幅增加59.91%。其中,从古巴进口量最大,为6.99万吨。2010年6月份食糖出口量为4,073吨,环比减少28.14%。

由于国内糖市进入夏季需求旺季,往年夏季食糖进口均处较高水平。另外本榨季国内糖市供需偏紧,国内供需缺口需要大量的进口糖来弥补。因此6月份食糖进口量环比大幅增加。预计7月份食糖进口量将继续保持增长态势。但由于食糖进出口量在全国总产量中所占比例不足10%,因此对糖价影响有限。

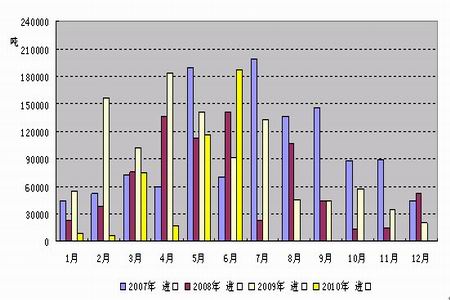

图 2007-2010年中国食糖月度进口量

图 2007-2010年中国食糖月度出口量

2、榨季末期国内食糖供不应求

截至2010年6月底,全国共产糖1073.83万吨,累计销糖783.75万吨。未来7、8、9、10四个月的食糖工业库存为290万吨,其中广西180万吨,云南70万吨。若加上国家后期60万吨的抛储量和40万吨的进口量(流通到市场中的),则2009/10榨季后期几个月将有390万吨的食糖供应量。

表 09年跨10年6月份全国食糖产销量累计值比较表 (单位:万吨、%)

| 省区 | 产糖量 | 销糖量 | 销糖率 |

| 全国 | 1073.83 | 783.75 | 72.99 |

| 全国甘蔗糖 | 1013.83 | 738.21 | 72.81 |

| 广东 | 85.77 | 73.77 | 86.01 |

| 湛江 | 73.03 | 61.03 | 83.57 |

| 广西 | 710.2 | 531.7 | 74.87 |

| 云南 | 177.15 | 107.48 | 60.67 |

| 海南 | 31.81 | 19.84 | 62.37 |

| 福建 | 3.48 | 1.35 | 38.79 |

| 四川 | 2.45 | 1.1 | 44.90 |

| 湖南 | 1.47 | 1.47 | 100.00 |

| 南方其他产糖省区 | 1.5 | 1.5 | 100.00 |

| 全国甜菜糖 | 60 | 45.54 | 75.90 |

| 黑龙江 | 9.89 | 8.1 | 81.90 |

| 新疆 | 38.44 | 27.36 | 71.18 |

| 内蒙古 | 7.01 | 5.5 | 78.46 |

| 河北 | 3.16 | 3.08 | 97.47 |

| 北方其他产糖省区 | 1.5 | 1.5 | 100.00 |

需求方面,09/10榨季全国食糖消费预计将达到1400万吨。在减去各主产区已销售783万吨和国家已抛出的122万吨后,本榨季末期仍有495万吨的食糖消费需求。

综合来看,榨季末期390万吨的食糖供给量并不能满足495万吨的消费需求。因此,本榨季食糖可能存在约100万吨的供需缺口。

3、郑糖1009合约存在多逼空的风险

自5月17日以来,郑糖1009合约的持仓从30.8万手减为12.6万手,对应收盘价从4831元/吨上涨至5288元/吨。期间郑糖1009合约持仓量减少59%,收盘价却提高9.5%。表明多头占据优势。

图 郑糖1009合约持仓与收盘价

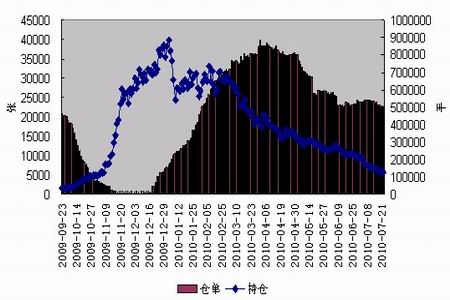

距离郑糖1009合约的交割还有一个多月时间,该合约的仓单和持仓量对比如下:截至2010年7月22日,郑商所白糖注册仓单22645张,1009合约持仓126058手,注册仓单与买单持仓比为1:2.8。由于目前市场上白糖供应比较紧张,后期注册仓单数量大幅增加的可能性较小,而如果1009合约持仓不再大幅缩减,则郑商所注册仓单数无法满足多单需求,1009合约面临多逼空风险。

图 郑糖1009合约仓单与持仓量对比图

4、郑糖1101合约主力持仓为净多头

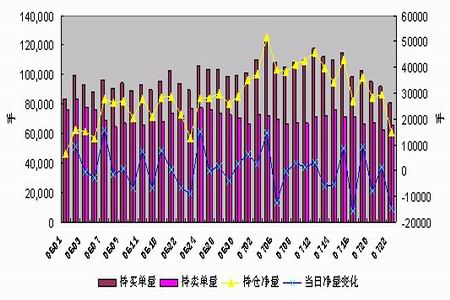

截至7月22日,郑糖1101合约排名前五的会员持仓中,多头为80715手,空头为65867手,净多头寸为14848手,比上一交易日减少14645手。从多空持仓变化看,虽然目前仍为多头市场,但主力多头正逐步平仓获利出场。

图 郑糖1101合约排名前五会员多空持仓及其变化

美尔雅期货研发部 张娟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|