多头疯狂报复 连塑上探万元

一周焦点

1、9周来央行首次净回笼 3月期央票放量发行

央行公告显示, 7月21日在公开市场招标发行800亿元3月期央票,发行规模较上周的450亿元环比增加近八成,较再前一周的100亿元大增7倍,创近4个月新高。

此前,市场流动性紧张,3月期央票发行量持续维持在百亿以下的地量,甚至因需求不足而暂停发行。随着资金面紧张格局的缓解,3月期央票的需求强势反弹。

因本周到期资金量仅为940亿元,若不考虑91天期正回购操作,本周央行在公开市场将实现净回笼310亿元,为9周来的首次净回笼。

此前,为缓解资金“旱情”,央行在公开市场已连续8周净投放,累计向市场注入资金达9370亿元。

某大行交易员对 《每日经济新闻》表示,央行近万亿的资金投放已见成效。现在钱多了,央票需求也恢复了,净回笼也是在意料中。

不过他还表示,因为本周1年期央票发行量为450亿元,仅为3月期央票800亿元发行规模的六成左右,且3月期央票一二级市场利率仍倒挂,因此不排除该800亿元发行量中有定向需求的可能。此前,5月底和6月底的1年期央票突然放量发行,分别包含中行(601988,股吧)200亿元和工行(601398,股吧)500亿元的定向需求。

尽管3月期央票发行量骤增,但业内人士表示,央行维稳意图明显,政策动向还不明朗,3月期央票发行利率持平的概率较大。

2、飓风预期及美股拉动 原油大幅攀升

因热带低压朝着墨西哥湾(Gulf of Mexico)挺进,并且股市也出现反弹,纽约商交所(NYMEX)原油期货市场结算价走高,盘中一度创出5月份以来近月合约最高价,NYMEX 9月轻质低硫原油期货结算价涨2.74美元,至每桶79.30美元,涨幅3.6%,该合约创5月份以来最高结算价,同时也创出5月27日以来最大单日百分比涨幅。ICE期货交易所9月布伦特原油结算价涨2.45美元,至每桶77.82美元。NYMEX近月交割的8月RBOB汽油期货合约结算价涨7.88美分,至每加仑2.1466美元,涨幅3.8%。8月取暖油结算价涨7.32美分,至每加仑2.0624美元,涨幅3.7%。

现货方面,迪拜商交所,9月阿曼原油期货结算价下跌1.45美元,至72.22美元/桶。西非原油贸易商周四表示,尼日利亚国家石油公司已经将其两种主要的基准原油8月官方售价上调。尼日利亚国家石油公司已经将博尼轻质和夸伊博原油8月官方售价上调35美分,对即期布伦特升水1.75美元/桶,7月官方售价对即期布伦特升水1.40美元/桶。同时,Brass River混合原油8月官方售价确定在对即期布伦特升水1.65美元/桶的水平。

后市预测,油价正在试探近几周交投区间70-80美元的顶端。除了风暴之外,股市纷纷强劲反弹也推动油价逼近80美元。80美元已演变为一个阻力位,目前经济复苏能否催生足够的石油需求,是油价进一步上涨的支撑动力。

市场分析

连塑L1009合约走势图

本周连塑L主力合约1009完成在底部筑底,期价在9060处得到支撑,未有跌破之前笔者设定的9000线。本周期价开盘价为9080,最高价为9770,最低价为9060,尾盘收于9730本周上涨550点,涨幅达到5.99%。成交量为344万手,持仓量为16.1万手。注册仓单为6797张。

本周期价正如笔者之前在行情文章写的一样,在7月底市场需求预期好转的情况下,期价完成筑底之后,将展开新的一轮涨势。后市影响期价走势的主要因素1)股市和原油价格的走强,使得连塑的金融属性再次强于商品属性;2)上游原料乙烯和石脑油价格虽然市场供给依旧充足,但是期价由于超跌反弹需求,将继续维持小幅反弹;3)石化企业装置的停车检修逐渐增加,使得石化企业继续维持限量供给,市场中货源较小的情况下,供需天平已经向需求有所偏向,而且此时石化企业不断上调出厂价格;4)进入7月底之后需求好转预期继续增强,北方棚膜备货,节假日对以包装材料的刺激使得需求好转预期继续增强;5)临近交割月,空方投机资金逐渐撤出主力合约,一直被压抑的多头展开了疯狂的报复。

综上所述:在众多利好消息刺激下,期价在9060一线完成筑底之后,多头将展开疯狂的报复,期价将被多头主力资金推高至10000点以上。所以期价短期内继续维持反弹态势。在操作上,已有多单继续持有,空仓者逢低多单介入为主。

行业要闻

1、6月份我国PVC产量数据统计

据国家统计局当期最新公布数据显示,2010年6月当月我国PVC产量达到了98.7万吨,再次打破了上月创下的97.1万吨的历史新高,其6月当月产量同比增长10.3%,环比增加1.6%。另外,2010年1-6月我国PVC累计产量为553.8万吨,同比增幅17.2%。

业内认为,进入今年后中国PVC产量的快速恢复和增长说明了国内PVC行业开工率的提升和新扩、新建产能得到了一定释放,但另一方面由于今年下游需求的不稳定性,PVC产量增加则对市场消化产生了不小的压力。

2、6月份我国电石产量数据统计

2010年6月份我国电石的总产量为130万吨,与去年同期相比同比减少0.8%。2010年1-6月份我国电石累计总产量为798.1万吨,较去年1-6月份相比,同比增长21.8%。

3、6月份我国PVC纯粉进口数据统计

根据海关数据显示,中国6月份进口PVC纯粉量为92132吨,环比增长17.2%。

其中从印尼、日本、台湾和美国进口PVC纯粉分别为2805吨、35964吨、25165吨和22216吨,环比增长303%、22.2%、21%和2%。另外从欧洲进口PVC纯粉量出现小幅增长。

4、聚乙烯需求继续增长

截至2009年底,我国共有聚乙烯生产企业20家,装置46套(部分装置包括多条生产线),产能总计903万吨。其中低密度聚乙烯(LDPE)装置13套,生产能力合计214.8万吨;高密度聚乙烯(HDPE)装置16套,生产能力合计281.5万吨;线型低密度聚乙烯/全密度聚乙烯(LLDPE/FDPE)装置17套,生产能力合计406.7万吨。

2009年,LDPE、LLDPE和HDPE三大聚乙烯品种消费量分别占总消费量的22.7%、32.7%和44.6%。

不同聚乙烯品种主要应用领域也存在较大差异。薄膜是LDPE和LLDPE最大的消费领域,其在LDPE和LLDPE中消费比例分别占65.5%和84.1%。HDPE则主要被用于板片管材、吹塑制品等产品的生产。

2009年,我国聚乙烯进口出现了迅猛增长的势头,全年表观消费量为1536万吨,同比增长48.2%。进口量大幅增长的主要原因除了国内需求增长迅速外,进口产品价格偏低也是一个重要影响因素。

数据图表

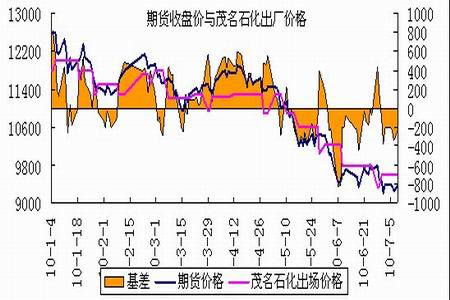

1、 期货收盘价与茂名石化出厂价格

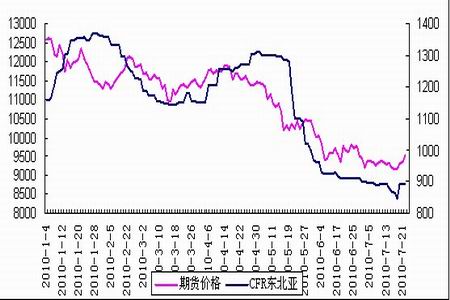

2、 期货收盘价与CFR东北亚乙烯走势

3、 期价与FOB日本石脑油走势图

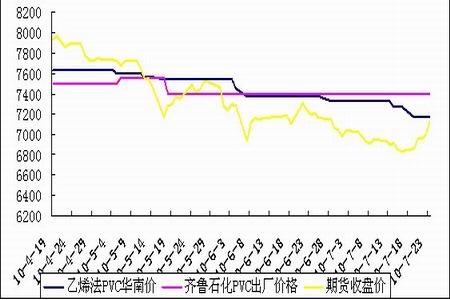

4、 乙烯法PVC现货价格与期价走势

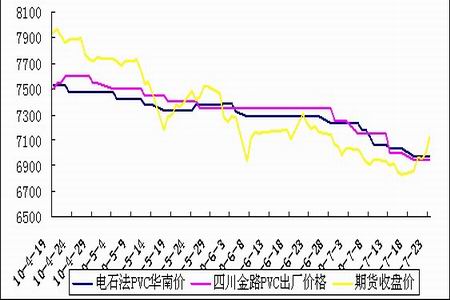

5、 电石法PVC现货市场价格与期价走势图

6、 西北地区电石价格与期货收盘价走势图

7、CFR东北亚乙烯与期货收盘价走势图

冠华期货 刘勇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|