国内铝库存依然高企 外强内弱格局将持续

一、行情分析

1.1供需基本面偏空

中国精炼铝产能逐渐释放,2010年前5个月我国的电解铝产量为678.3万吨,较去年同期增长49.3%,其中5月份铝产量141.6万吨,同比增43.5%。今年上半年电解铝产量一直呈同比增加态势,并且三、四、五月份月度产量连创历史新高,预计这种情况在下半年将持续。初步预计,全年电解铝产量将达到1600万吨以上。

今年以来,我国电解铝净出口量逐渐回升,并在4月份实现净出口状态。进出口量本身数量不大,对于国内市场的供求面的实质性影响较小。

5月份我国汽车销量同比呈增长态势,但环比出现回落,并且6月份产销量环比可能进一步回落。作为电解铝的主要下游行业之一,汽车行业的产销量环比回落,预示着铝的需求进入消费的淡季,传统的消费淡季使需求前景难以乐观,进而使后期现货市场价格和期价承压。

WBMS数据显示全球的供求过剩的局面并未改变,中国产能的释放无疑是其中很重要的一个因素。从数据来看,虽然下游行业保持高速增长,但累积的高产能和高库存还是远远未能消化。

1.2外强内弱将持续

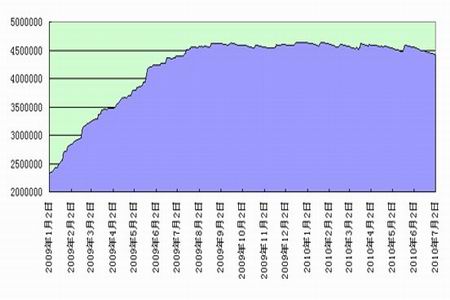

上图是09年至今的伦铝库存变化图,截止到7月2日,伦铝最新库存为4416875吨。从图中可以看出,伦铝5月底以来步入下降通道,这也是伦铝表现强于伦锌的原因之一。但是,总体来看,伦铝库存仍处于高位,其数量仍然庞大。

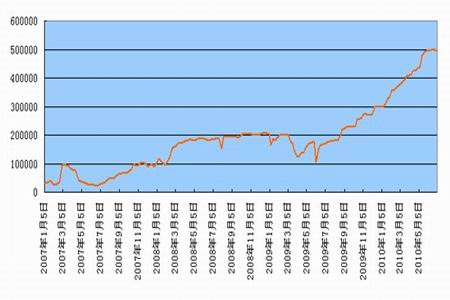

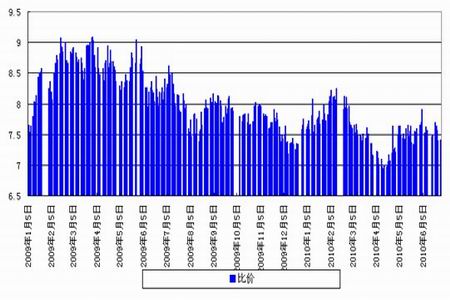

上图是2007年以来的上期所铝库存变化情况,从图中可以看出,上期所铝现货库存本月维持在高位,期货库存保持同步。截止到7月2日,上期所铝现货库存496799吨,期货库存为401009吨。外盘库存下降,而国内库存依然高企,外强内弱的格局料将持续。

1.3技术图表分析

伦铝合约月K线图

伦铝月K线图上收出长腿小阴线,这一K线形态被称为锤头线,表明市场在低位获得买盘支撑,探低后回升,市场或出现反弹。从均线角度来看,本月市场回踩5月均线后反弹,表明市场在低位获得一定支撑,而10、20、40月均线距离尚远,表明市场上方压力重重。故,综合而言,市场弱势尚未逆转,但下跌空间有限。

1.4综合观点

综合来看,在基本面偏空的情况下,铝价七月份仍应以弱势为主,但下跌空间有限;由于外盘库存的下降,沪铝可能受外盘及沪锌走强带动而出现上升,但预计幅度较小。

二、操作建议

投资者类型 操作策略

短线投机者 逢低短多

中线投机者 分批建空

套保者 卖出套保者积极参与

套利者 无明显套利机会,可关注沪伦比价的变化情况,若沪伦比价接近7时,可进行买入沪铝,抛出伦铝的套利

2.1短线投资者

因预计7月份沪铝可能出现短线回升,目前市场处于反弹之中,短线投资者可低吸入场。如图所示,市场震荡区间上沿在15150附近,突破此位置则进入阻力区间而逐步承压,短线多单可逐步获利了结,预计15450一线有强阻力。操作过程中,严格控制止损,止损位跟随市场上移。

实际上,市场在15150遇阻回落的可能性大,则投资者可逢高抛空,14670成为短线支撑位置,跌破后则进入14170-14670的支撑区间,预计市场在7月份创出新低的可能性不大,14170的前期低点附近有较强支撑。操作过程中同样需要注意止损,若上破15000空单止损,下破14000多单止损。

沪铝1010合约日K线图

2.2中线投资者

综合基本面及历史季节性走势来看,七月份市场震荡偏强,但八、九月份再度下行,故建议中线投资者分批开立空单。操作过程中注意时间点的把握,1010合约反弹时正是加仓的好时机,注意仓位的控制,反弹至15150一线可加二成仓位,若继续反弹至15500一线可加仓至四成仓位。

2.3套期保值者

套期保值者分为买入套保者和卖出套保者两大类。考虑到成本及风险等因素,一般铝市场的套期保值时间跨度3-4个月比较合适。并且,一季度末和二季度初及第四季度为消费旺季,价格通常处于强势,则企业为避免采购成本增加的风险,可采用买入套保的方案;而第二季度末和第三季度,铝市常处于弱势,则生产企业担心价格下跌风险带来的损失,则可采用卖出套保。七月份仍是卖出套保的较好时机,生产厂家可择机建立空单,为9、10月份消费淡季产品销售做好准备;而买入套保者可适量参与,但需要注意基差变动情况。

2.4套利者

关于铝的套利主要分为三种情况:期现套利、跨期套利、跨市套利。因为金属之间跨品种套利的可操作性不强。

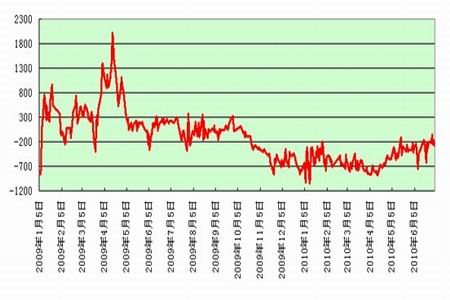

期现套利:进行期现套利的正向套利持有成本包括:交易交割手续费、运输费、交割费、仓租费、增值税及资金利息等费用。以目前的价格水平为例,经过计算,一手铝持有到10月交割的成本约为3300元/吨,即当现货较期货贴水超过700元/吨时,即存在理论上的套利机会,投资者可密切跟踪价差变动情况,一旦出现套利机会,可顺势操作。图为长江1#铝现货价与主力合约期价之间的价差变化情况,因目前基差处于-300元/吨附近,不存在具有可操作性的套利机会。

铝期现价差变化情况

跨期套利:和约间套利涉及到的成本主要是手续费、资金利息,简单计算一手铝的套利成本约为120元,即当合约间的价差偏离正常区间120元以上时,可进行套利操作。图是铝主力合约与临近合约(目前是1010与1011)期价之间的价差变化情况,由图可见合约间的价差窄幅波动,基本上在-200――-50的区间波动,不存在明显的套利机会。

铝合约价差

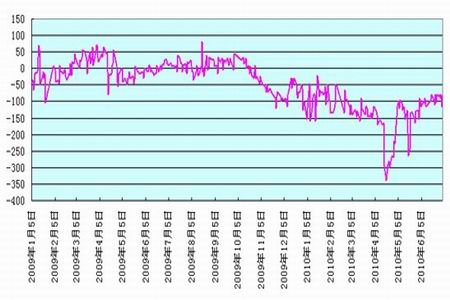

跨市套利:跨市套利则主要考虑汇率及增值税因素,简单计算可知目前沪伦铝的比价正常值约等于8,考虑各种运输杂费等,进口铝的盈亏比价在9附近,而出口盈亏比价在7附近,也就是在比价到达7或者9时,存在明显的跨市套利机会。下图是沪铝与伦铝的比价变化情况,从图中可以看出,沪伦铝的比价徘徊在7-8的正常区间,不存在明显的套利机会。但是,外强内弱的格局有望延续,比值阶段性接近7可能出现,建议投资者关注。

沪伦铝比价

瑞达期货研究院:夏学钊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|