市场行情依然较为矛盾 油脂缺乏深度下跌动能

一、 行情研判与观点总结

从历史统计规律来看,四季度油脂上涨的概率较高,而在三季度的8、9月份,出现下跌的概率也较大。因此,如果将下半年行情分阶段来看,三季度趋跌,四季度趋涨。

豆油:下方面临7100-7300元/吨的较强支撑,未来行情可能出现反复拉锯,预计7月震荡区间主要在7250-7650元/吨,上行在7800元/吨处会受到较大压制。

棕榈油:从中期来看,马盘在2000-2100令吉/吨附近受到支撑,P1101下方面临6000-6100元/吨的较强支撑,预计7月主要震荡区域6200-6500元/吨,上方压力6700元/吨。

菜籽油:RO1101前期高点8300元/吨有一定压力,下方7700-7800元/吨支撑,随着价格平台的逐步抬高,再加上政策支持下菜油本身易涨难跌,预计6月震荡区间为7950-8300元/吨。

总体来看,目前市场行情依然较为矛盾,宏观经济二次探底的忧虑导致市场的偏空氛围仍重,而油脂本身缺乏深度下跌动能。在相对低位可逢低吸纳,目标100-200点。

二、交易策略

1、日内与短线:

从波动情况来看,7月的日内波动较为频繁,短线操作机会较多。同时,由于油脂多空交织局面没有打破,震荡偏弱态势将在7月得到延续,较适合日内及不超过三个交易日的短线交易。具体操作可参考股指及隔夜外盘走势,关注每日提示。

2、中线投资者:

对于中线投资者而言,7月的行情上行空间不会太大;鉴于油脂难以深跌,操作上采取逢低吸纳策略。具体操作如下:在7250-7350附近少量吸纳豆油Y1101多单,若进一步下探可在7200附近少量补仓,仓位不超过25%,目标750-7600。

3、套利

从持仓情况来看,菜油、豆油持仓稳步增加,而棕榈油持仓水平逐步下降,显示市场对于棕榈油后市较为看淡。棕榈油成为油脂中表现最弱者,而菜籽油因国家收储而表现坚挺。

跨品种:

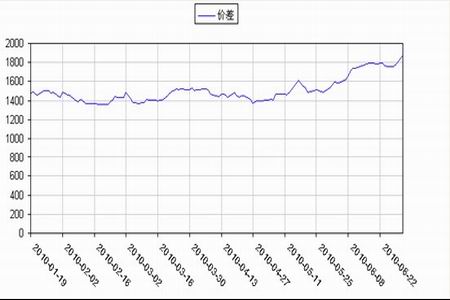

从油脂01合约价差的历史走势来看,油脂间价差在7月左右都会有一个价差缩窄的过程,菜油和棕榈油表现尤为明显。菜油和棕榈油1101合约价差处于1876元/吨,建议以1:1进行抛菜油买棕榈油操作,进场价位1900-2000,止损2050,目标1450-1500。

(棕榈油与菜油1101合约价差图)

4、套保

对于现货产业客户,我们的建议是,由于7月行情处反复震荡,并有随经济探底而面临震荡下移的风险。

沿海精炼企业、小包装油企业和食品企业可以对豆油、棕榈油可以按需采购,并在期货市场处于相对价格低位时进行一定的买入操作。

沿海油厂面临港口大豆库存历史新高的压力,加上前期大豆进口成本较低,未来豆粕价格可能走高拉低豆油成本,建议油厂根据自身成本或者在7500-7600元/吨位置进行少量套保。

对于油菜压榨企业,由于国家收储价格的提高,新年度菜籽开秤价上涨,可在当前进行一定买入保值,到达企业套保目标区间8300-8500后进行一定的卖出套保,同时,根据国家的收储细则,新菜籽收购进厂价格建议不超过2.05-2.1元/斤,有效保证利润。

瑞达期货研究院:陈颖

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|