套利平仓正当时 期指移仓操作受阻

|

|

国泰君安股指期货研究中心 胡江来 唐福全

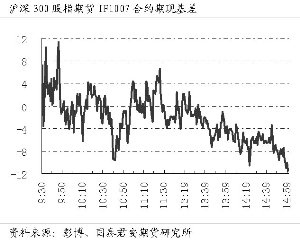

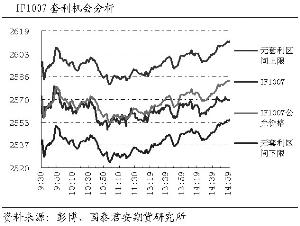

昨日沪深300指数震荡收高,涨0.69%,成交额跌4.9%。股指期货主力合约涨0.39%,期指合约总成交量降13.5%,单边成交额与总持仓分别降13.3%与3.9%。成交量上,股指期货主力IF1007合约降13.0%。IF1007-IF1012合约分别变动-23.4%、-15.6%与-26.9%。IF1007合约前20名会员净持仓减少9.3%,多头情绪继续升温。股指期货总体成交持仓比11.01。主力合约不存在套利机会,基差在-11.45至11.37点区间震荡,盘中14:50至15:00时段基差较小,贴水点位显示平仓时机良好。IF1008不存在套利机会,基差在4.02至26.57点区间波动。参照前20名会员净持仓,结合期货合约排列,市场对后市保持一定乐观。

考虑交易成本时预期收益率分析

假设股票现货交易的总成本为交易金额的1%,股指期货交易的总成本为交易金额的0.1%,在IF1007至IF1012合约的保证金比例分别为期货合约价值的25%至45%的情况下,各个合约期现套利建仓直至到期交割平仓的预期收益率波动区间分别在-1.29%至-0.55%、-0.75%至-0.05%、-0.28%至0.46%和1.13%至1.89%之间,相应的年化收益率波动区间在-52.20%至-22.21%、-6.26%至-0.45%、-1.42%至2.31%和2.53%至4.23%之间。

全线不存在套利机会

当日股指期货全线不存在套利机会,股指期货主力IF1007合约具有良好套利组合平仓机会,基差先扬后挫,期间处于贴水位置时间长,在9:45时刻基差达到最高点,为11.37点。跌幅居前的股指期货合约是IF1012合约与IF1008合约,随着交割日的临近,IF1007合约平仓活动增多,交投比其他合约活跃。而在IF1008基差缩窄情况下,正向套利建仓机会不佳,市场参与者趁贴水平仓后,正积极关注IF1008合约的开仓机会。市场参与者需耐心等待机会,在控制风险的前提下,把握建仓机会。在前几个交易日具有良好交易执行和行情把握能力的市场参与者使用远月端合约介入捕捉无风险利润的情况下,当日最远端合约显著缩窄。

三个ETF总成交额较上一交易日降低41.9%。昨日基差缩窄幅度过大,导致套利者只能进行平仓操作,而无法构建新的套利组合。移仓操作受挫,鉴于上两个交割完毕合约基差贴水至负20点以下,市场参与者存在在前后接续合约价差合理时进行移仓操作的打算。ETF成交额下挫,从一个侧面显示前期套利活动热衷于此3个占两市流通市值大的ETF组合,从而带来前期ETF品种交投火热。ETF成交的大幅下挫,也显示当日市场套利活动相对平淡,套利者正等待时机解除和构建新的套利组合。因此,在套利者的活动下,ETF成交量将在短暂的低迷后迎来持续的活跃。

当日股指期货主力合约出现贴水状况。前期建仓的套利组合在覆盖成本及自身利润要求后,可平仓了结,而后在盘中基差较大时再度建套利仓。

未来套利移仓活动将频繁

从当日持仓来看,4个股指期货合约中IF1007合约减少趋势相对其他合约要少,而下月合约成交额步入低迷,结合基差状况,可判断出存在平仓迹象,移仓操作受阻。考虑到离交割日仅剩8个交易日,在接下来的操作中,市场参与者可趁盘中基差出现较好平仓机会和IF1007与IF1008合约价差处于高位的时机,做好移仓IF1008操作。预期随后几个交易日套利者移仓活动将变得频繁,IF1008基差缩窄趋势将不可避免。持有IF1007合约的套利者需紧密关注贴水覆盖自身成本与离场利润要求迅速平仓,而后在覆盖自身成本与入场利润要求前提下,择机高位布局IF1008合约套利组合。

|

|

|

|