豆价继续向下空间不大 市场仍需漫长探底之路

一周行情综述

CBOT大豆8月合约连续K线图

CBOT大豆11月合约连续K线图

大连大豆1101合约连续K线图

大连豆油1101合约连续K线图

本周美豆小幅下跌,周一的上涨并没有能形成连续的反弹,周二周三连续下跌后市场继续向下试探支撑,周五小幅止跌反弹;现货月走势略强,相比上周略有小幅上涨。

本周国内市场走势偏弱,大豆缩量小幅震荡下跌,油脂类呈现短期下跌走势,豆油在周一周二连续大跌过后周三的跳空低开完全跌破了前期低点,继续呈现下跌走势;棕榈油同样在周二的大幅下跌过后周三跳空低开破位下跌,继续处在本轮的下跌通道之中。

一周行情分析

旧豆库存偏低,新豆产量预期增加

美国农业部本周公布了美国大豆季度库存及新豆播种面积的修正值,截至6月1日,当季美豆库存量为5.71亿蒲式耳,低于市场平均预测的5.92亿蒲式耳和预估区间下沿。美农业部6月面积报告的2010年大豆种植面积为创纪录的7886.8万英亩,高于分析师平均预测的7829.2万英亩。

从本周公布的数据看,6月份的当季库存明显低于前几年同期水平,并且也低于此前市场预期,这说明美国旧豆库存已经略显偏紧,这主要是由于今年上半年中国大量进口大豆导致。从新豆的播种面积上看,本月公布的数据要高于5月份的78.1百万英亩预估数据,如果以上月的单产42.9蒲式耳/英亩计算,那么新豆产量可能达到3383百万蒲式耳,这比上一年度的3359百万蒲式耳还要高,美豆产量将会再次创出新高。

中国增加豆油进口,国内库存充裕

总部位于汉堡的行业期刊《油世界》周二(6月29日)称,中国已经采购了大量的巴西产豆油,部分为6月/7月船期,因一贸易争端令该国停止从最大的出口国阿根廷进口。 中国已经购买40-50万吨巴西豆油,其中预估有260,000吨将在6月从巴西出口,7月大约150,000吨。《油世界》称,美国可能向中国发运至少115,000吨豆油,其中多数将会在7月份。《油世界》预估中国在2010年7月/9月将进口至少700,000吨豆油,仅略低于2009年同期进口的782,000吨。

由于美豆价格低廉,并且近期海运费连续大幅下跌,进口大豆优势较为明显,中国仍以进口美豆为主,这导致了6月份的美豆库存偏低。

巴西贸易部周四称,该国6月大豆出口量下滑至400万吨,低于上年同期的610万吨。6月大豆出口量亦低于5月的570万吨。巴西贸易部公布的数据显示,该国6月大豆出口收入为14亿美元,而上年同期为26亿美元,今年5月为20亿美元。

尽管6月份美豆库存低于预期,但在全球过剩的局面下,本年度不会出现供应短缺的问题,中国的需求量也难以支撑当前全球过剩的局面,整体豆类价格呈现低位震荡走势。随着美国新豆播种面积预期增加,对后期走势形成利空,而中国也可能在上半年过量的进口之后,下半年进口有所缓解。随着后期新豆上市,其价格走势及有可能继续震荡下移。

技术分析及操作建议

从本周盘面走势看,本周美豆是延续了上周的反弹失利后的震荡下跌走势,周五止跌反弹还不足以形成支撑,后期仍有震荡下探的可能。目前价位处在整体震荡区间的底部位置,继续向下的空间不会太大,市场仍需经历较为漫长的探底之路,震荡寻底将会是近期的主要走势。国内油脂市场走势偏弱,本周的破位下跌使短期市场有进一步的下跌空间,市场继续在震荡中探寻底部。操作上可尝试短期反弹失利后少量抛空,不宜过早抢反弹做多,市场仍没有明显的底部形态。

数据图表汇总

图表:美国大豆季度库存

图表:美国大豆播种面积

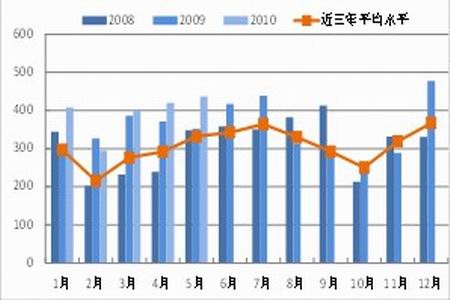

图表:中国大豆进口数量

|

|

|

|