油脂将迎来反弹上行走势

内容提要:

1、供应充足及消费低迷是油脂维持持续低迷态势的症结所在

2、进入7月份,油脂市场迎来季节性的消费旺季,而在进口成本与国内现货持续倒挂的情况下,油脂的进口将会出现减少;而突发的自然灾害等因素有利于增加油脂消费;另外,后期的天气影响将逐步成为影响豆类及油脂价格的关键因素,这些都有利于改善供应充足和消费低迷的市场状态,从而催生油脂市场的反弹行情。

3、在油脂价格将迎来反弹上行的情况下,操作上采取逢低买入策略,并注意控制仓位及把握好止损

6月份的油脂市场延续了5月份的下跌走势,但6月份油脂市场在下跌至震荡区间的下沿之后获得了支撑,出现了一定的反弹,不过在油脂现货供应相对充足和需求相对疲软的情况下,油脂价格的反弹力度并不是很强(图1)。对于7月份的油脂行情而言,笔者认为油脂价格在经历了5月、6月两个月的连续下跌之后将迎来反弹。

图1: 豆油、棕榈油、菜籽油期货连续收盘价

一、供应充裕、消费疲软是当前油脂价格持续低迷的症结所在

油脂价格在2008年受全球金融危机的重创而出现暴跌,之后处于一个逐步恢复的过程,整体的价格可以说是波澜不惊,区间震荡可以概括2009年至当前的行情走势。那么影响当前油脂价格出现持续低迷的主要原因在呢?

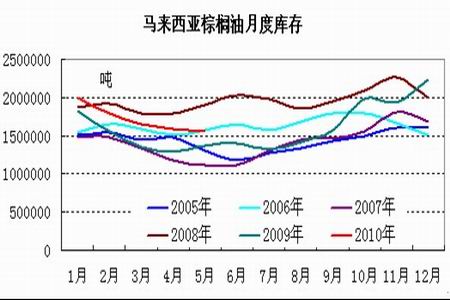

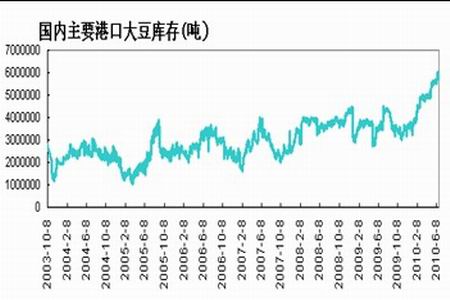

一方面,当然与全球油脂油料的供应出现明显增长有关。由于美国及南美大豆2009/10年度的增产使得全球油脂油料的供应出现了明显的增长;同时,在美国2010年大豆播种面积维持历史高位水平和播种进度及大豆生长状况良好的情况下,总体上将使得全球油籽的产量维持在创纪录的水平。在6月份的美国农业部报告中,美国农业部将2010/11年度全球油籽的产量再次上调30万吨,达到创纪录的4.402亿吨。另外,作为全球棕榈油主产国之一的马来西亚5月份的月度库存量也维持在150万吨的历史高位,据马来西亚棕榈油局(MPOB)在6月10日公布的数据显示,马来西亚5月底棕榈油库存为1,562,323吨,较4月份的162万吨仅下降了3.71%(图2)。因此,在全球油脂油料供应充足的情况下,豆类及油脂价格遭受着巨大的现货压力。。但由于国内大豆压榨企业及油脂进口贸易商出于企业自身经营需要的角度出发,会在库存增长的情况下,继续维持进口,这就造成了国内港口大豆及油脂库存的高企,当前国内港口大豆库存维持在580万吨的创纪录水平(图3),国内港口棕榈油库存维持在73万吨的高库存水平就是明显的体现(图4)。

图2: 马来西亚棕榈油5月月度库存量仍维持在近年高位

图3:国内主要港口大豆库存量创新高

图4:国内主要港口棕榈油库存维持历史高位

因此,整体的供应充裕和消费持续低迷使得国内油脂油料库存高企是油脂价格持续下跌的症结所在。进入7月份,油脂价格能否走出颓势要看影响这两方面的因素是否有所改善,从当前及后期的一些影响因素来看,确实存在一些重要的影响因素有助于改善当前的油脂现状,并可能促使油脂价格出现一定幅度的反弹。

二、步入7月份市场存在诸多改善供应和需求的影响因素

首先,大豆及油脂价格在关键位获得了支撑,有利于提振市场信心

尽管在全球油脂油料供应充足和全球经济经历重创的情况下,CBOT豆类市场中大豆价格仍维持900美分/蒲式耳之上,而从CBOT大豆指数的走势来看,900美分这一关键支撑位经历了多次考验,而每一次下探至900美分这一关键支撑位就获得支撑并出现反弹。此次CBOT大豆再度测试900美分并反弹,再次从技术上说明了900美分是

美豆的关键支撑位(图5),这也预示着在后期影响市场因素的利空出现减弱和利好出现的情况下,CBOT大豆及豆产品价格整体会出现反弹上行。因此,这将在成本上带动国内豆类及油脂价格出现反弹上行。

图5: 900美分仍是CBOT大豆的关键支撑位

其次,国内大豆及油脂进口洪峰已过,后期现货压力减弱

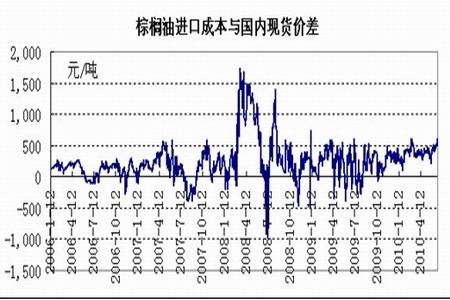

国家粮油信息中心预计,5、6、7月连续三个月,大豆的进口量都将超过500万吨, 6月甚至将达到600万吨,将连续刷新478万吨的月度历史记录。但在当前国内大豆港口库存高企和大豆压榨企业压榨利润处于亏损边缘和豆粕销售进度缓慢的情况下,大豆压榨企业对远期大豆的采购量将出现下降;同时,在国内进口棕榈油成本高过国内棕榈油现货销售价格和棕榈油价格持续低迷数月的情况下,并且在进口棕榈油成本与国内现货价差进一步扩大的情况下(图6),国内棕榈油进口商在后期也会相应减少对棕榈油的进口。进口节奏的放慢将有利于国内现有库存的消耗,减少现货压力。

图6:棕榈油进口成本与国内现货价差加大

第三、消费旺季来临,将有利于消化现有油脂油料库存,从而缓解现货市场压力7月份,随着气温的升高,棕榈油的消费将迎来季节性的消费旺季,同时由于饲料养殖业对豆粕的需求也会出现增加,总体上会使得国内的现货压力有所缓解,特别是目前消费企业的库存量非常低,一旦消费好转,企业补库的行为将拉动油脂消费出现明显增长。

第四、突发因素及政策围剿“地沟油”有利于油脂消费的增长

据国家防总办公室6月11日12时统计,今年以来全国累计有21个省份遭受洪涝灾害,农作物受灾2021千公顷,受灾人口2945万人,因灾死亡155人、失踪24人,临时转移群众130万人,倒塌房屋近14万间,直接经济损失约240亿元,华南、江南等地的山丘区重复受灾,水利、交通等基础设施损毁严重。与去年同期相比,直接经济损失偏多3.7倍,农作物、受灾人口和死亡人口偏多约2倍,倒塌房屋偏多4.8倍。与2000年以来同期相比,直接经济损失偏多1倍,农作物受灾面积多近4成,受灾人口多2成,死亡人口减少近2成。突发的自然灾害将使得国家在抗灾抢险及安置受灾群众等方面增加投入,这也会增加油脂油料等基本物资的储备和使用。

另外,2010年的3月,自何东平教授始,“地沟油”危害国人健康的真相和整治方法,引起从媒体到政府部门最认真和深刻的检视和行动,至今余波未平。我国2009年食用油消费量达到2400万吨,其中小包装食用油份额在500-600万吨,剩余的份额是散装油、中包装(餐饮)油及特种食用油,当然还包括时下口诛笔伐的“地沟油”。因此,对“地沟油”的围剿,在政府部门的严令到位,百姓安全用油的消费观念升级的情况下,会在很大程度上提振国内小包装食用油、散装油、中包装(餐饮)油及特种食用油的消费用量。

第五、对美国大豆在生长期的天气炒作将成为引导后期行情的重要题材

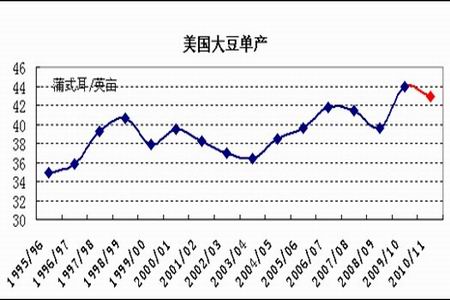

图7: 美国大豆单产水平预计在2010年将较上年度下降

天气一直是影响农产品价格的关键因素,在美国及中国大豆播种结束之后,市场关注的焦点将从播种面积转向大豆生长期间的天气状态。只要6月30日的美国农业部

公布种植面积预估报告维持在7800英亩的水平,后期 CBOT大豆在生长期间的天气将对大豆单产产生重大影响。从美国农业部对2010/11年大豆的单产预测来看,美国大豆的单产已经从2009/10年度的44蒲式耳/英亩下调至42.9蒲式耳/英亩,预计单产水平将较2009/10年度下降2.5%(图7)。在这种情况下,CBOT大豆将很有可能被推高,重新突破1000美分/蒲式耳的关口。届时油脂油料进口成本也因此提高,这会带动国内油脂价格的上涨。

三、结论及操作建议

总体上,供应充足和需求疲软,一直是压制油脂价格出现上涨的两大关键因素,但随着时间的推移,这两大因素经历5月、6月两个月的持续下跌之后,对油脂市场的利空影响正在减弱;相反,步入7月份,油脂消费旺季来临、进口步伐放缓以及对大豆生长期间的天气炒作将逐步成为影响市场价格的关键因素,这将在很大程度上推高油脂价格,使其步入反弹上行轨道。

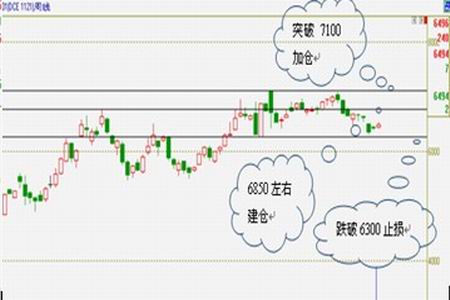

因此,操作上可采取逢低买入的策略,并可在价格突破关键技术位后适量加仓,但整体上多头持仓量应控制在总资金的30%-50%左右。具体操作上,豆油1101合约以7700左右建仓,7400为止损,突破7900适量加仓(图8);棕榈油1101合约建仓位为6850,止损位6300,突破7100适量加仓(图9);菜籽油1101合约建仓位为8250,止损位8100,突破8400适量加仓(图10)。

图8: 国内豆油期货1101合约周K线

图9: 国内棕榈油期货1101合约周K线

中国国际期货 朱治平

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|