期指合约远弱近强多头略显谨慎

海通期货研究所 姚欣昊

市 况:

6月份PMI指数回落引发市场对中国经济前景的担忧,沪深300现指早盘一度企稳,但午后跌幅扩大,市场悲观情绪蔓延,收盘再创年内新低,成交量维持在低位。期指合约跌幅在1%之上,持仓量均有不同程度的增加,7月合约跳空缺口未能回补,上方2600点一线压力重重。

分 析:

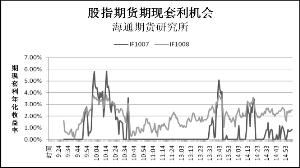

昨日股市与股指期货各合约小幅高开,9点30分股市开盘时主力合约IF1007落在无套利区间内,9点45分后,大盘下跌幅度明显大于期指各合约,套利空间随之放大。10点15分主力合约IF1007期现套利年化收益率达全日峰值5.84%,再次回到了5%左右的水平。午市收盘前,期指跟跌大盘,IF1007合约再次长时间进入无套利区间,即使大盘出现短线拉升,基差也未随之扩大,期指多头信心不足迹象明显。180ETF成交仍维持低量,几乎没有套利者开仓,现货市场投资者抢反弹意愿不强。次月合约IF1008期现套利年化收益率日内在1%到3%之间波动,大部分时间仍可维持25点以上的基差。IF1009合约与IF1012合约的期现套利年化收益率继续在3%附近盘整,11点过后套利收益几乎都高于两个近月合约。昨日股市收盘后,期指各合约出现微幅上涨,主要原因仍是空头平仓。短线来看,期指存在超跌反弹的可能,但中期趋势依旧向下,期指基差的变化亦符合上述判断。

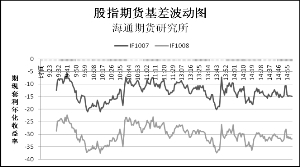

昨日期指合约呈现远弱近强的格局,没有出现明显的跨期套利机会。IF1008合约与IF1007合约的日内价差震荡区间仍维持在14点到18点之间,最远月合约IF1012与主力合约IF1007的价差日内在85点震荡。昨日远月合约跌幅明显大于近月合约,其指标意义突出,期指多头对于年内能否出现反转持谨慎态度。

|

|

|

|