期指06合约顺利退役 交割日波澜不惊

|

|

□胡俞越

作为股指期货合约的元老,IF1006在见证了期指上市后的酸甜苦辣后,于6月18日顺利完成交接。尽管股市因农行上市和政策推出预期影响而下跌,但沪深300期现价格充分收敛,期限市场亦未出现成交量异动,IF1006合约实现平稳交割。

1007合约荣升主力

按照持有成本理论,期货和现货价格之差应为净持有成本,同时,随着期货合约到期日的临近,净持有成本应趋于零,体现为期现价格收敛。实际中,IF1006合约最终交割结算价为2717.50点,IF1005收盘价为2716.8点,偏差率为0.026%,有效实现了期现价格收敛。

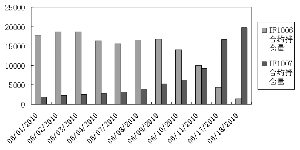

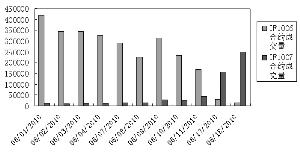

同时,主力合约也顺利过渡。随着交割日临近,IF1006持仓量和交易量日益减小。自6月17日起,沪深300主力合约由IF1005向IF1006过渡。对比来看,IF1006持仓量和成交量到期前较IF1005合约同期上升,主力合约转换节奏稍显仓促。究其缘由,一方面由于端午节假期占用了三天的交易时间,使投资者未能及时平仓或转仓;另一方面,随着开户数增加,持仓量也将呈现上升趋势。据统计,目前股指期货共开户3.5万户,其中2.9万户参与交易,参与度为84%。总体而言,期货市场未出现大幅波动,IF1007合约顺利荣升主力合约。

未现“到期日效应”

“到期日效应”源于美国股市,一般意指在季月(3,6,9,12月)第三个周五的最后一小时交易时间内,由于股指期货合约、股指期货期权和股票期权将同时到期,从而引发多个市场之间的套利导致股票市场交易量增加,期现价格波动加剧,因而也被称为“三重巫时间”。但到期日效应出现有其前提条件:1.交割制度设计不完善,易于改变现货交割结算价;2.期货交割合约与现货指数基差大,引发大量套利资金入市;3.参与现金交割的量比较大,最终现货端平仓的资金较多。但从实际运行情况来看,这些条件在沪深300股指期货市场均未触发:

其一,国际上股指期货的交割结算价确定方式主要有四种,分别是:最后交易日现货市场一段期间的平均价格;最后交易日现货市场收盘价;交割日现货市场特别开盘价;交割日现货开盘后一段时间成交量加权平均价。沪深300股指期货的交割结算价设定为现货指数最后两小时的算术平均价,这一制度设计可以有效防止单位时点上现货价格被操纵,也剔除了因大单成交而对最终结算价的影响,最大程度防范了市场操纵的可能,保证了价格的公允性。

其二,IF1006同现货指数基差较小,未形成足够套利空间。自IF1006合约于5月18日成为主力合约后,期货升水率基本维持在1%以下。根据1分钟高频数据显示,IF1006合约在6月17日和18日最后两个交易日中,期货升水率最高为0.56%,平均为0.10%,方差为0.00051%(其中6月18日下午起现货指数取前两小时的算术平均值)。因此,期货升水率较小且较为稳定,如果将交易成本纳入考虑范围内则未能形成套利的动力,最终以套利为目的的持仓量应较小。

其三,参与现金交割的量较小,现货未出现套利持仓的大量平仓。据统计,截止6月17日收盘时,有4417手合约未平仓(按单边计算),名义金额为73.1亿元,实际占用保证金13.3亿元。至6月18日收盘时,最后参与现金交割的持仓量为1394手(按单边计算),名义金额为22.72亿元,占沪深两市总成交额的1.56%。因此,即使最后持仓全部以套利为目的,相应数量的现货平仓也难以对现货市场形成显著影响,且基于基差较小未能构成套利动力的理由,最终套利平仓的资金应微乎其微。

总体而言,IF1006合约交割较为平稳,期现市场成交量未出现明显放大。股市下跌更大程度是由于农行上市和政策推出预期的作用而形成的,并非股指期货交割导致。当前,机构投资者尚未大量进入股市,期现市场的互动效应尚不明显。在此意义上,06合约已顺利“退役”并完成交接,交割日当谓波澜不惊。(作者为北京工商大学证券期货研究所所长、教授)

图1 IF1005和IF1006成交量的变化情况

图2IF1005和IF1006持仓量的变化情况