数据说话 还到期日效应真相

|

长城伟业期货 刘奥南

上周五6月18日,随着IF1006合约交割日出现大幅调整,给沪深股市投下一大片“到期日效应”的心理阴影。股指期货再次成为部分人士眼中市场大跌的“罪魁祸首”。

然而,是非曲直,我们先请数据说话――

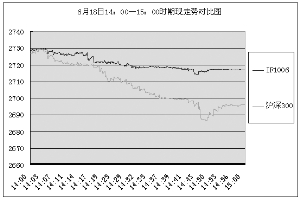

升贴水作证:交割日前一天,即6月17日股市收盘时,沪深300指数报收2742.73点,对应股指期货主力IF1006合约2748.2点,升水5.47点。交割日,即6月18日股市收盘时,沪深300指数报收2717.2点,对应股指期货主力IF1007合约2718.2点,升水1点。两日收盘期指主力合约点位均高于现货指数。“期货拖累现货”之说难以成立。

成交量作证:交割日当天四合约总成交量较前日放大,达269428手,IF1006合约、IF1007合约分别成交14919手和19752手。截至股市收盘IF1006合约尚有1394手等待交割,未形成影响股市的成交量。当天股指期货总成交金额达2226.2亿元,与此同时,沪深两市总成交1447.3亿,成交量放大近一成,主力资金流出近60亿,显示盘中主力依旧强烈看空后市。在股市T+1、期市T+0的条件下,股指期货与现货市场成交金额之比约为1.5:1,但主要集中于移仓新“接班”的IF1007合约(为2065.4亿元),而进入到期日交割的IF1006合约仅成交122.4亿元。如何撬动“到期日效应”?

涨跌幅作证:IF1006、IF1007、IF1009和IF1012四合约分别下跌1.37%、2.1%、1.76%和1.65%,对应沪深300指数下跌仅1.71%。银行、保险和地产板块表现相对抗跌。早市深发展A等银行股引领指数一波拉升后,地产等权重股配合指数一度拉红,午市13:30时中石油、中石化强力护盘,券商、保险等板块再次拉升,有资金明显进入。而沪深综指分别下跌1.84%和1.95%,幅度大于沪深300。另外生物医药、智能电网、电子信息、传媒等行业整体跌幅更超过5%,中小板指数下跌4.45%,创业板指数下跌6.06%,跌幅均远远大于沪深300指数成分股。“股指期货拖累沪深300,沪深300拖累大盘”的论断并无根据。

综上所述,虽然交割日股指期货多空双方争夺激烈而空头明显占优,但沪深大盘重挫之际,股指期货绝没有“推波助澜”,更没有“落井下石”。否则上证综指很可能直接击穿2480点支撑位。

诚然,“到期日效应”因交割而潜在,是期货市场运行的客观规律。但由于股指期货上市前的长期准备和中金所各项制度、措施的严密防范,IF1005和IF1006合约到期日均未对期现两市造成明显影响。这恰恰证明“到期日效应”并非无法监控和防范。