基于单个股票与ETF组合的套期保值策略(2)

四、套期保值策略的执行与结果分析

在计算出各种配置比例下的套期保值比率以后,我们便可根据2010年4月16日IF1005合约的收盘价计算出进行套期保值所需要建立的真实期货合约数。

到了2010年5月12日,预定的套保期限到期,此时按照IF1005合约当日的收盘价对所持有的期货头寸进行平仓,结束套保。我们对浦发银行的各种配置比例下套期保值策略的最终盈亏结果进行了分析,得到的结果如表4所示。

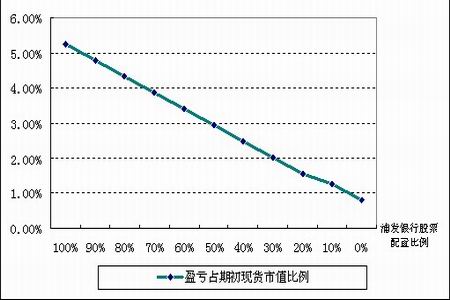

从中我们可以看出,对于浦发银行的情况来说,若不进行任何套期保值操作,则现货市值将遭受较大幅度的亏损,亏损额达到-13,009,973元,约占期初现货市值的-13%。在对单个股票进行套保操作的情况①中,由于期货市场的盈利额高于现货市场的亏损额,最终反而出现了5,241,127元的盈利,相当于期初现货市值的5.24%。之所以出现这样的结果,原因在于,在进行套期保值的整段期限内,浦发银行的走势要强于市场指数不少,即非系统性风险起到了较大的作用。然而,我们要判断一个套期保值方案是否具备有效性,关键在于判断其最终的总盈亏是否控制在接近于0的水平,即风险是否已经被对冲掉,若二者产生了偏离,即便最终的结果是盈利的,该套期保值方案仍然是低效的。因而,从表4可以看出,随着浦发银行股票配置比例的逐步降低和ETF基金配置比例的逐步增加,套期保值方案的效果在不断提高,这与上文在计算套期保值效率时所得出的结论是一致的。

应该注意到的是,即便在不持有个股,单独对ETF基金的现货组合进行套期保值的第○11种情况中,最终的总盈亏比例仍然与0存在0.82%的偏差,这主要是由于套保期限结束时IF1005合约与沪深300指数之间存在的基差所导致的,而基差风险也是套期保值中不能忽视的一个主要风险点。如果套保期限的结束时间与IF1005合约的到期日更为接近,则最终的套期保值效果将更好。

表4 各种配置比例的套期保值损益表(浦发银行)

| 配置比例 | 期初现货市值 | 现货盈亏 | 期货盈亏 | 总盈亏 | 总盈亏占期初现货市值比例 | ||

| 浦发银行 | ETF | ||||||

| ① | 100% | 0% | 100000000 | -13009973 | 18251100 | 5241127 | 5.24% |

| ② | 90% | 10% | 100000000 | -13295542 | 18077280 | 4781738 | 4.78% |

| ③ | 80% | 20% | 100000000 | -13581112 | 17903460 | 4322348 | 4.32% |

| ④ | 70% | 30% | 100000000 | -13866681 | 17729640 | 3862959 | 3.86% |

| ⑤ | 60% | 40% | 100000000 | -14152250 | 17555820 | 3403570 | 3.40% |

| ⑥ | 50% | 50% | 100000000 | -14437820 | 17382000 | 2944180 | 2.94% |

| ⑦ | 40% | 60% | 100000000 | -14723389 | 17208180 | 2484791 | 2.48% |

| ⑧ | 30% | 70% | 100000000 | -15008958 | 17034360 | 2025402 | 2.03% |

| ⑨ | 20% | 80% | 100000000 | -15294528 | 16860540 | 1566012 | 1.57% |

| ⑩ | 10% | 90% | 100000000 | -15580097 | 16860540 | 1280443 | 1.28% |

| 11 | 0% | 100% | 100000000 | -15865666 | 16686720 | 821054 | 0.82% |

数据来源:广发期货发展研究中心

图3 各种配置比例的套期保值盈亏结果(浦发银行)

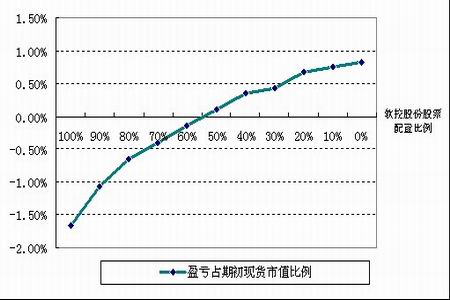

同样,我们对软控股份的各种配置比例下套期保值策略的最终盈亏结果进行了分析,得到的结果如表5所示。

从中我们可以看出,对于软控股份的情况来说,若不进行任何套期保值操作,则现货市值的亏损额将达到-14,874,628元,约占期初现货市值的-15%。而在对单个股票进行套保操作的情况①中,现货市场亏损额基本上由期货市场盈利额所抵消掉,最终盈亏额仅为-1,664,308元,约占起初现货市值的-1.66%。当然,在本案例中,由于受到基差风险的影响,套期保值策略在第⑥种情况,即软控股份与ETF的配置比例分别为50%和50%的时候达到最好的效果。但总体来说,各种配置比例下的最终套期保值效果都不错,都能够起到规避个股绝大部分价格变动风险的作用。

表5 各种配置比例的套期保值损益表(软控股份)

| 配置比例 | 期初现货市值 | 现货盈亏 | 期货盈亏 | 总盈亏 | 总盈亏占期初现货市值比例 | ||

| 软控股份 | ETF | ||||||

| ① | 100% | 0% | 100000000 | -14874628 | 13210320 | -1664308 | -1.66% |

| ② | 90% | 10% | 100000000 | -14973732 | 13905600 | -1068132 | -1.07% |

| ③ | 80% | 20% | 100000000 | -15072836 | 14427060 | -645776 | -0.65% |

| ④ | 70% | 30% | 100000000 | -15171940 | 14774700 | -397240 | -0.40% |

| ⑤ | 60% | 40% | 100000000 | -15271043 | 15122340 | -148703 | -0.15% |

| ⑥ | 50% | 50% | 100000000 | -15370147 | 15469980 | 99833 | 0.10% |

| ⑦ | 40% | 60% | 100000000 | -15469251 | 15817620 | 348369 | 0.35% |

| ⑧ | 30% | 70% | 100000000 | -15568355 | 15991440 | 423085 | 0.42% |

| ⑨ | 20% | 80% | 100000000 | -15667459 | 16339080 | 671621 | 0.67% |

| ⑩ | 10% | 90% | 100000000 | -15766563 | 16512900 | 746337 | 0.75% |

| 11 | 0% | 100% | 100000000 | -15865666 | 16686720 | 821054 | 0.82% |

数据来源:广发期货发展研究中心

图4 各种配置比例的套期保值盈亏结果(软控股份)

五、本文结论

综合以上分析,本文得出了以下主要结论:

由于利用股指期货对单个股票进行套期保值往往难以得到理想的效果,本文引入了现货股票指数的良好替代物ETF基金,使其与单个股票结合在一起,构成一个现货投资组合,继而再利用股指期货对该组合进行套期保值,试图构造出基于单个股票与ETF组合的更具有效性的套期保值策略。

本文对一具体实例进行了模拟,选取了浦发银行和软控股份两只股票,分别代表权重股与非权重股,并使其与上证180ETF和深证100ETF按照各种不同的配置比例进行组合,再利用股指期货进行套期保值。研究结果发现:随着单个股票配置比例的逐步降低和ETF基金配置比例的逐步增加,套期保值效率呈递增趋势,但递增的速度会不断降低。对于以浦发银行为代表的权重股来说,当单个股票与ETF基金的配置比例达到70%和30%时,套期保值效率的效率开始较为理想;而对于以软控股份为代表的非权重股来说,当单个股票与ETF基金的配置比例达到60%和40%时,套期保值效率的效率才变得较为理想。当然,投资管理人需要根据自身的风险承受能力作出判断和权衡,选择一个合适的配置比例。另外,浦发银行和软控股份作为权重股和非权重股的代表性仍有待进一步的研究和探讨。

当然,在实际的套期保值操作中,需要注意基差风险所带来的不确定性。

广发期货发展研究中心 郭伟杰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。