������ȱ������ ��������ͬ������

����������Ҫ��

����1��5�·����������ڹ����ֻ��г��ɹ����ѣ��ֻ��۸����Ǽ��١��ڻ��ֵ�Ҳ��Ϊ����IJɹ�;����ע��ֵ���������٣��ڻ��۸��߳��֣̾������¸ߡ�

����2������������������λ���й�������������ӡ�

����3��USDA5��Ԥ��2010/11���ȫ����ĩ��潫�������͡�

����4��������������ʷ��ֵ���������۸����Ǵ�����ɴ�����߸ߡ�

����5��4�·��ҹ��������������»�����ƽ����֯���ڻָ���

����6��������ֲ���ֲ�������������ʹ����Ԥ�ڴ��ɡ�

����7��ӡ���������ڹ�����ũʩ�ӵ�ѹ������5��21������ȡ�����ڽ��

������һ���� �г�����

�����������ڻ����Ƹ���

����1������̽����

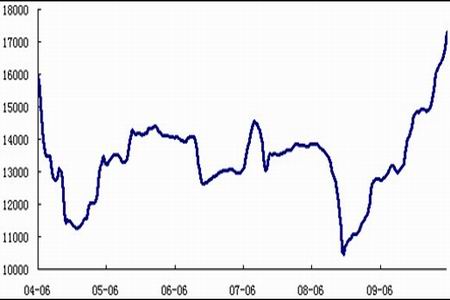

���������ھ�����4����Ѯ�Ĵ������֮���³����䣬7�º�Լ��80����һ���֧�ţ�����֣������ǵĴ����»����������ص�82����֮�ϡ�

����ͼ1:����7�º�ԼK��ͼ

����2��֣���º�Լ������ս�¸�

����ͼ2: CF1009��CF1101��Լ��K��ͼ����

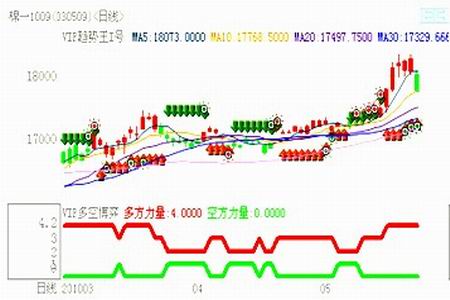

����������Ѯ��֣����1009��Լ�������֣��������ǣ�����ˢ�¸ߵ㡣��5��21�����̣�1009��Լ18235Ԫ�������Ƿ���855Ԫ/�֡�1101��Լ���ƽ�������1009��Լ�ļ۲������������̼ۼ���ļ۲��5��4�յ�430Ԫ������5��21�յ�1340Ԫ��

���ڶ����� ���ʹ������г�����

����һ�����ڹ���ȱ�����֣��ֻ��۸����Ǽ���

����5������������������ȱ�����֣��ֻ��۸����Ǽ��١�CC Index328ָ����4��30�յ�16456����5��24�յ�17289���Ƿ���833Ԫ��5.06% ��

����ͼ3:�ֻ��۸�ָ��CC Index328

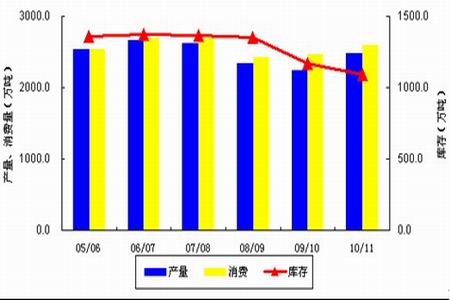

��������������������λ���й��ɹ�����

����ͼ4:2009/2010����������ܶ�����

������ӡ�Ƚ�ֹ�����ں�������Ϊ����Ҫ�������ڹ���5�·ݵij���ǩԼ��������λ���й��ɹ����������������ӡ�

��������USDA 5�±����������2010/11���ȫ����ĩ���

��������ũҵ��(USDA)5�±��棬�״η������2010/11���ȫ��������Ԥ�⡣

����2009/10���Ԥ�⣺

����USDA Ԥ�Ʊ����ȫ�����ܲ� 2240.6 ��֣��������Ԥ������ 25.8 ��֣��ۼ����� 2523.2 ��֣����� 3.8 ��֣�ó���� 753.7 ��֣����� 8.8 ��֣���ĩ��� 1148.5 ��֣����� 40.1 ��֡�

����������Ԥ���й����� 707.6 ��֣�������Ԥ������ 21.8 ��֣�ӡ�Ȳ���ά�� 511.7 ��ֵ�Ԥ�ⲻ�䣻��������Ϊ 265.4 ��֣����� 0.9 ��֡�

������������Ԥ���й������� 1034.2 ��֣�������Ԥ�ⲻ�䣻ӡ�ȺͰͻ�˹̹�ֱ�Ϊ 424.6 �� 244.9 ��֣�ǰ�߽�����Ԥ����� 2.2 ��֣����ߵ����� 5.5 ��֡�

����������ó�������й��������� 217.7 ��֣������µ����� 10.9 ��֣��ϼ���Ԥ�ⲻ�䣬Ϊ 87.1 ��֣������������ 1.1 ��֣�������Ԥ��Ϊ 78.4 ��֡���������Ԥ��Ϊ 261.3 ��֣����䣻ӡ��Ϊ 135 ��֣������� 2.2 ��֡�

������ĩ��棺�й���ĩ���Ԥ��Ϊ 432 ��֣���������Ԥ��398.2 ��֣�ӡ�ȡ������ֱ�Ϊ 181.2 �� 67.5 ��֣�ǰ�߽����¼��� 14.7 ��֣��������� 2.2 ��֡�

����2010/11 ���Ԥ�⣺

����USDA Ԥ�������ȫ���������ۼƴﵽ 2479.6 ��֣��ϱ�������� 239 ��֣������� 2592.7 ��֣����� 69.5 ��֣�������ó���� 777.8 ��֣�Լ���� 24 ��֣���ĩ��� 1091.5 ��֣����� 57 ��֡�

������������Ҫ�������������в�ͬ�̶ȵ��ϵ��������й�����Ԥ�ڴﵽ 718.5 ��֣��� 2009/10 ��ȵ������������� 10.9 ��֣�ӡ�Ȳ��� 544.3 ��֣����� 32.6 ��֡�Ԥ��������ֲ��� 1051 ��ӢĶ����ȱ�������� 15 %���������ﵽ 363.6 ��֣����� 98.2 ��֡��ͻ�˹̹�����������ȱ�˷ֱ�Ϊ 228.6 �� 148.1 �� 100.2 ��֣��ֱ�ϱ�������� 15.2 �� 20.7 �� 10.9 ��֡�

���������������������⣬������Ҫ���ѹ��ҵ����������������й�������Ԥ�ڴﵽ 1066.9 ��֣��ϱ�������� 32.7 ��֣�ӡ�ȺͰͻ�˹̹�������ֱ�Ϊ 444.2 ��ֺ� 248.2 ��֣������� 19.6 �� 3.3 ��֡������������� 71.8 ��֣����� 2.2 ��֡�

����������ó�������й���������Ԥ�ڴﵽ 250.4 ��֣��ϱ�������� 32.7 ��֣��ϼ������ﵽ 92.5 ��֣����� 5.4 ��֣�������ή���� 58.8 ��֣����� 19.6 ��֡���������Ԥ�ڴﵽ 293.9 ��֣��ϱ�������� 32.6 ��֣�ӡ�ȺͰͻ�˹̹�ֱ�Ϊ 124.1 ��ֺ� 78.4 ��֣����Լ��� 10.9 �� 5.4 ��֡�Ԥ�ڰ����Ͱ���Ϊ 43.5 ��ֺ� 40.63 ��֣�Լ���� 2 ��֡�

������ĩ��棺�й���ĩ��潫���� 44.1 ��֣��� 387.9 ��֣�ӡ��Ϊ 170.9 ��֣����� 10.3 ��֣�������뱾������С������ 2.2 ��֣��� 65.3 ��֡�

����ͼ5:ȫ�������������ѡ����仯ͳ��

[��ҳ����= �����̱���=]

�� �ġ�������������ʷ��λ����ɴ�۸��������

�����ݹ���ͳ�ƾ�����ͳ��������ʾ��2010��4���ҹ���ģ������ҵ��ɴ��225.58��֣�����������4.14%����ȥ��ͬ������15.47%��������Ϊ31.04���ף�����������4.45%����ȥ��ͬ������23.22%�����˲���Ϊ255.07��֣���������2.59%����ȥ��ͬ������14.56%��

����5�·����������۸����ǣ�������ɴ�۸�ͬ�����ǣ��������������Ȼ�𱬣������϶���Ԥ��������������������г���C32Sȫ��ɴ������4��30�յ�23500Ԫ/����������5��25�յ�24900Ԫ/�֣��Ƿ�1400Ԫ/�֣�5.96%���Ƿ�����ͬ���۵��Ƿ�������������Ȼ������ʷ���ˮƽ������Ч�����ɱ����ǵ�ѹ�������������������ɴ��ͬ�����ǣ������������Ƿ�ȴ�൱���ޣ���63��16��16 60��60��ȫ������Ϊ����4��29����5��24��֯�����ǵı��۽���6.58Ԫ/���ϵ���6.60Ԫ/�ף��Ƿ�0.02Ԫ/�ף�0.3%��ԭ�������ǵijɱ�ѹ��������ת�ơ�

�����й�����Ϣ��4�µԹ�ģ����1136����֯��ҵ�ĵ�����ʾ������ɹ�������������������ӣ�������������ɴ�۸�������ǣ���ҵ�����Ƴ����ۡ����ӿ�档

������1: ���������

| ����棨�죩 | ɴ�߿�棨�죩 | ������棨�죩 | �½��ޱ��� | �����ޱ��� | |

| 2010��4�� | 38.13��120.9��֣� | 10.33 | 15.92 | 50.4% | 19.74% |

| 2010��3�� | 36.51��116.3��֣� | 9.55 | 15.62 | 50.65% | 19.39% |

����������Դ�������о����й�����Ϣ��

�����塢4���ҹ��������������»�����ƽ����֯���ڻָ�

�����ݺ���ͳ�ƣ�4�·��ҹ�������32.4��֣���3�»�����ƽ����ȥ��ͬ����1.2����2010��ǰ4�����ۼƽ�����117��֣�ͬ������1.8����2009��9����2010��4���ۼƽ�����172��֣�ͬ������94.4%��4�·ݽ��ڼ۸�������ǣ���ƽ��1755��Ԫ/�֣���3������0.76%��

�����ݺ�������������ʾ��2010��4�£��ҹ����ڷ�֯Ʒ��װԼ145.47����Ԫ����ȥ��ͬ������20.54����Ԫ��ͬ�ȼ���16.44%������������35.43����Ԫ����������32.19%�����г��ڷ�֯ɴ�ߡ�֯�P��Ʒ63.92����Ԫ������������13.43����Ԫ����������26.6%����ȥ��ͬ������12.71����Ԫ��ͬ������24.81%�����ڷ�װ�����Ÿ���81.55����Ԫ������������22����Ԫ����������36.93%����ȥ��ͬ������7.83����Ԫ��ͬ������10.62%��2010ǰ4�����ҹ��ۼƳ��ڷ�֯Ʒ��װ537.87����Ԫ������ͬ��Ϊ465.4����Ԫ��ͬ������15.57%��

��������������ֲ���ֲ�������������ʹ����Ԥ�ڴ���

��������3�µס�4�³��½�������硢ɳ������������Ƶ��Ӱ�죬ʹ�Ͻ������������ձ�������Ƴ�3-4�죬���������ձ��ȥ��ͬ���Ƴ�15-20�졣5�·ݱ����������ʹ�����������֣����½��������ű����ܹ�Լ��130��Ķ�������֡��ڵ�����ƫ�������Ҳʹ���������������ز��ŵ���������ʾ��2010���ҹ�����ֲ���Ԥ��Ϊ7894��Ķ����ȥ��С��������������������������£����ڵIJ�������ʹ�г�������Ԥ�ڲ������ǡ�

�����ߡ�ӡ������ȡ�����ڽ���

����ӡ��������4��19��������ֹ�����ں������˹�����ũ��ǿ�Ҳ�����5��21��ӡ���̹�������ȡ�������ڽ��������������δ������

���������� �г��ṹ����

����һ�������г��ṹ����

����1������Ͷ������ͷ��13.2%

������ICE�ֱֲ�����ʾ������5��21�գ��������ͷͷ��Ϊ90344�ţ�����������7592�ţ���ͷͷ��Ϊ65239�ţ�����������4840�ţ�����ͷ��Ϊ25105�ţ�����������2752�ţ�����ͷ������0.7���ٷֵ�ﵽ13.2%��

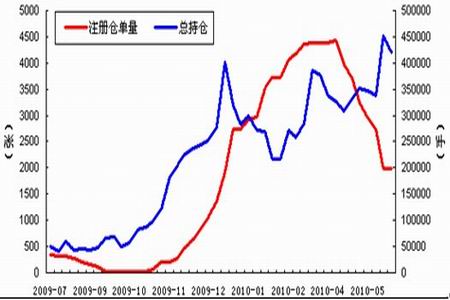

����2�����ֲ����������Ǽǿ���������

����5�·ݣ������ֲܳ���С���������Ǽǿ��������ӡ�����5��21�գ������ֲִܳﵽ189965�֣��Ǽǿ��ﵽ1068583����

����ͼ6:���ֲ���Ǽǿ��

����3���������Ʒ���

���������������Ʒ���ϵͳ���źţ�������5����Ѯ������������ͷ������ǿ�����������ĸ�֣��������ֶ�ͷ˼·��

����ͼ7:����7�º�Լ���Ʒ���

��������֣���г��ṹ����

����1��֣�ֲ���������ӣ��ֵ����������

����5�·ݣ�����ע��ֵ���������٣�֣��ʵ����ƫ�ͣ������˴����ʽ�����1009��Լ��ʹ1009��Լ�ֲ����ﵽ20���֣��ٴλ�Ծ������֣���ֲܳ���������ӡ�

����ͼ8:֣���ֲܳ���ע��ֵ���

����2��֣�����Ʒ���

���������������Ʒ���ϵͳ���źţ�֣��1009��Լ�ڽ��ڴ�����������ٻص����գ���նԱ�����ʾ���Ȼռ�ţ�5��25�յĴ�����̽10�վ��ߣ����ڹ�ע10�վ��ߵ�֧�����ã�������Ȼά�ֶ�ͷ˼·��1101��Լ������ƫ�������ڶ�ͷ����ת��������ƫ�յ�˼·�Դ�����ע���ߵ�֧�š�ѹ�����á�

����ͼ9:֣��1009��Լ���Ʒ���

����ͼ10:֣��1101��Լ���Ʒ���

�������IJ��� ����չ��

�����������ھ���һ�ּ������Ǻ��ڻ������ۻ��˴����Ļ����̣������ڹ���������ӡ�ȷſ����ڵ���Ϣ�Ĵ̼��£����ڳ��ֻ������µĵ������顣���DZ���ȵ�������ȱ�ڲ�û�н����Ӱ���۵Ļ���������δ�����ı䣬�ֻ�������Ȼ���г��ǡ��ɴ������ж�֣���º�Լ�ھ������ڵ���������һ����̨�ף������¸ߵĿ����Խϴ�����Զ�º�Լ��Ҫ����Ĺ�ע�������������Ӱ���������Ĺؼ�ʱ����8��9�·ݣ�Ŀǰ�ж�������Ϊʱ���硣������ֲ���������������������ӵĿ��ܽ�С����USDA���������ȫ������ĩ���ı����£����˹��ֿ���Զ�º�Լ��

�����й������ڻ� ��ƽ ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���