��ָ��������� ������Լ������ˮ

|

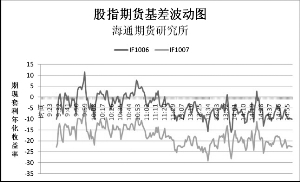

�������

������������300��ָ�Ϳ���խ����Ȩ�ع����ƽ�Ϊ���ԡ�������Ʒ�ڻ�ȫ���´죬����Ʒ�ֵ�ͣ���Ӵ�����ָ������ѹ����������ԼIF1006�Ϳ���2700��һ�ߣ����˫�����Ͻ�����ȫ����ֶ��������������������������6�º�Լ��5��21�յ͵�2677�㴦�ݻ��ǿ֧�š�

����������

����������Ӱ�죬���չ�ָ�ڻ�����Լȫ�ߵͿ�50�������ϣ�9��30�ֹ���ͬ���Ϳ���������ԼIF1006����º�ԼIF1007�Ļ���ȫ����С��IF1006ȫ����ֶ��������������9��59�ָ��dz���11.48�����ʷ����������Ȼ���մ�������ָ��Լ�ڵͿ�����ֺ������ƣ�����ָ�Ļ������Ϊ���ң�IF1006��Լ������ˮ֮�����ط�����IF1007��Լ����Щ�߳���ˮ���顣��������ָ��������Ƴ������ȼ�����С����������13��58��IF1007��Լ��2.25%�����������껯�����ʴﵽ���յ����������ֵ��180ETF�ɽ�����������������δ��������ƽ�ֳ�����ʾ��ǰ��IF1006��Լ�ֲ������������ֵĴ��ڡ�IF1009��Լ��IF1012��Լ�Ļ�����»�һ��̨�ף����������껯��������1%��������ȥ����ڵ�5�쳤�٣�IF1006��Լʵ�ʽ�ʣ6�콻��ʱ�䣬������ڴ��������������ǰ�߳�����ˮ����������������

����IF1007��Լ������������Ⱥ��Ծɱ���-20�����ҵĻ�����̺��б��̿����Բ������Խ��������Ĺ����С�

��������Զ�º�Լ�����Դ��ڽ��º�Լ�����������Ļ��������ѷ���IF1007��Լ��IF1006��Լ�����ڼ۲����10��15��֮�䲨������Զ�º�ԼIF1012��������ԼIF1006�ļ۲��ٴ��µͣ����ںܳ�һ��ʱ�䴦��70�㸽����������IF1007��Լ��IF1006��Լ���ָ��۲����Ͷ���߿��Թ����볡������IF1006��Լ��IF1007��Լ�Ŀ��������� (��ͨ�ڻ� Ҧ���)

��������

- ��ר�⡿ �ֻ��ϵ����籭

- ���籭��������������

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ����Ը�� ��Ը�߿��ɹ�

- �ֻ����ֳ��� ϲ�ŷ���

- �����֡� ����Ŀ���ں�

- �����߿��ľ���ʦ�벩ʿ

- ���ֻ��� ���籭���´�

- ���һ� �ؿ� ��������

- �������� ��ô���ķſ���

- ������ħ�� һ�������

- ��ͼƬ�� �崿��ŮͼƬ

- �µ����� ����Ů ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����