�ļ����ѻ���֧�� ֣��������������

����5�·�֣���ڼۼ�4�µ��µ���λ���������Ǵ��ҽ����Ǽ۵�����С�����ֳ��������ơ�ŷ��ծ��Σ������Ʒ�γ�����Ӱ�죬�Ǽ�Ҳ�������������������ȹ���ȱ���Լ���δ���ļ�����Ԥ�ڶ��Ǽ���֧�����á�δ����2�������Ҫì�ܽ�����������Ʒ�۸��Ǽ�Ҳ����˷��������У����ų����ڱ���ȹ���ƫ���Լ����������������Ǽ۵��ٴ����ǡ�

����һ��5�·��������ƻع�

����5�·�֣���ڼ۳�С���䷴�������У�����С�����ơ�֣��1101��Լ5����4910Ԫ/�ֿ��̣���ͼ�4586Ԫ/�֣����4917Ԫ/��(��ֹ5��26��)������26������4798 Ԫ/�֣����������̼��µ�140Ԫ/�֡��ܺ�Լ�ϣ��ɽ�����ֲ�����������١�

����(��ͼΪ֣��1101��Լ����ͼ)

�������������ֻ����棬���������۸��С�����䣬�����м��̱���Χ��5000Ԫ/�������С�

����ȫ���ֻ��Ǽ�5�·����ڼ��µ�Ӱ�������ƣ��������������С���ڼۡ�

��������������Ӱ�����ط���

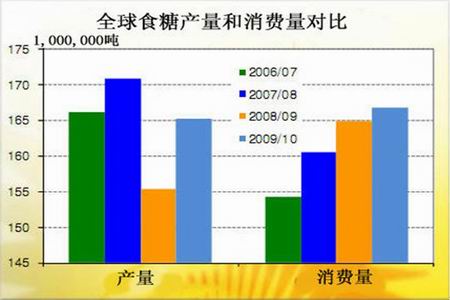

����1��ȫ��ʳ�ǹ������š���ISO:09-10������ȫ��ʳ�ǹ�������850���

����������ҵ��֯(ISO)��ʾ������ӡ��ʳ�Dz�Զ��Ԥ�ڵ����˰����й���̩�����ڵ������ҵ�ʳ�Ǽ��������Ʊ������꣬��09-10������ȫ��ʳ���г��Ĺ������������ӽ���2�·�Ԥ�ڵ�940���������850��֡�

�������ӡ�������Ѱ�09-10������ӡ�ȵ�ʳ��Ԥ�ڲ�����2����Ѯ�IJ���1,500��ּ����ϵ���1,850��ֵ�ˮƽ��ISO��ʾ����Ԥ�ڹ���ʳ�Dz�����Ԥ�ڵı����£����ƽ���10�·ݽ�����������֮ǰ������ӡ�ȵĽ��������п��ܻ�����ʧ�� ����10-11�����꣬��������ȫ��ʳ���г�����Լ200��ֵĹ�����ʣ��������ȱ�ڻ���ʧ��������ʳ�Dz�����09-10�����꽫����500��֣���3,800��֣�����ӡ��ũҵ����Ԥ�⣬09-10������ӡ�ȵ�ʳ�Dz���Ҳ������2,200-2,300��ֵ�ˮƽ��ҵ������Ϊ�����ų��Dz���������2,600��ֵĿ����ԡ�

�������������ܱ�������ȫ��ʳ���г���ʳ�ǹ���������Զ����08-09�������1,170��֣����Դ��ڹ�������״̬��

����2�����ڲ�������

����������Э��Ϥ��2009/10�������������ѽ���β���������ϻ��������dz���δͣե֮�⣬�����dz�����ͣե������2010��4��ĩ����������ȫ�����ۼƲ���1067.23���(��������ͬ�ڲ���1230.31���)�����У���������1007.23���(��������ͬ�ڲ�������1140.18���)���������60���(��������ͬ�ڲ������90.13���)��

��������2010��4��ĩ����������ȫ���ۼ�����ʳ��583.81���(��������ͬ������ʳ��670.16���)���ۼ�������54.7%(��������ͬ��54.47%)�����У����۸�����548.34���(��������ͬ��626.21���)��������54.44%(��������ͬ��Ϊ54.92%)�����������35.47���(��������ͬ��43.95���)��������59.12%(��������ͬ��Ϊ48.76%)��

���������ʳ�Dz�����ȥ���½�13.3%���ң�ͬʱ��ֹ5�·ݵ����������ȥ���½���12.9%��5�·��ۼƲ����ʽ�ȥ��δ�����Ա仯������2010���һ�����Ǽ�ά�ָ�λ���У����������ҳֹ���̬�ȣ��ɹ���Ϊƫ�ڱ��أ������������ĵ��ԣ��������ļ����������ĵ��������ڲɹ��ٶȺ����ȶ����ܼӴ���˽����ܵ����Ǽ۵��ٴ����ǡ���˱���ȵ�ʳ���������ܷ��������ں�ʱ�������Ա����ʣ��ʱ����Ǽ۲�����ҪӰ�졣

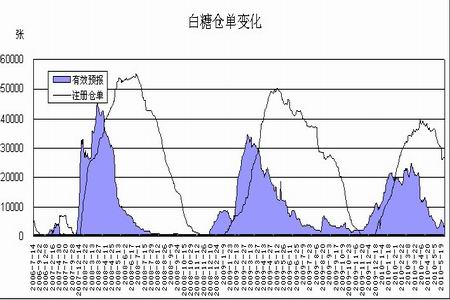

����3���������ֵ��ʡ�˫����

����2010����ǵIJֵ���漰��ЧԤ���������Խ�ǰ��������٣����γɵ���߷�����ʱ��Ҳ��Ϊ��ǰ�����±�����ͼ��ʾ��

����(������֣�������Dzֵ���桰�߷塱�Աȣ���λ����)

����2010�� 2009�� 2008��

�����߷�ʱ�� 3.31��3.12 5.12��3.5 6.26��3.24

�����ֵ� 39898 50399 54570

������ЧԤ�� 24916 34440 45829

����(�߷�ʱ��˳��Ϊ���ֵ�����ЧԤ��)

�������У����ǿ��Կ������ֵ�����ЧԤ���ĸ߷�����ȥ���ǰ��ֱ�������20.8%��26.9%��27.7%��45.6%���������ʳ�Dz�����ȥ���ǰ��ֱ����14.2%��28.1%����˵�������ʳ�ǵĹ�Ӧ�������Լ��٣��Ҵ���ϧ����Ϊ�����ֵ�����ЧԤ���γɸ߷��ʱ��Ҳ��ǰ������ǰ��˵���˸�������ļ��ٺͽ�����ե���ȵļӿ졣

�������������Dzֵ�����ЧԤ���ġ�˫����˵��09/10����ҹ�ʳ�ǹ�Ӧ�ϵ����Լ����Լ��dz���ϧ����������Ϊ�����⽫֧�ű�����Ǽۼ���ά�ָ�λ���С�

����4�������������ʽ���

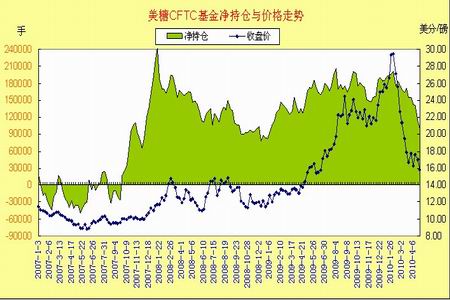

����(1)�����ʻ���ֲ����

��������cftc���棬��ֹ5��18�����ܣ�������ԭ���ϼ���2674�ֶ��ͬʱ����726�ֿյ�����������ܵ�98704�ּ������ܵ�95304�֡�

��������ָ��������ԭ���ϵľ�������ܵ�178720�ּ���171130�֡�

��������ֲֳ����½�������10���ִ�أ�Ԥ�ƺ����Խ����ڼ۴�������ѹ����

����(2)�����������ʽ���֣���ϵijֱֲ仯���

������ֹ5��26�գ���֣���ܺ�Լ��ǰ20����ͷ�ϼ�347276�֣���ͷ�ϼ�362922�֣�����Ϊ����15646�֡���������1101��ԼΪ����8873�֡�

����5�·�֣��ǰ20�����ֲ���Ϊ���ճֲ֣���ֵδ�����Ա仯�������ʽ����Կ�ͷռ���������ơ�

������������������δ������չ��

����1����������

��������ԭ�Ƿ���(����11#ָ������ͼ)

��������ԭ���ڼ������Ͽ�������2010��һ�����γɴ�ͷ����������60�ܾ��ߺ��·���13����15����/��������ʱ�γ�֧�Ų�С��������

����֣�ݰ��Ƿ���(1101��Լ����ͼ)

����5��֣������1101��Լ����������20�յȾ���ѹ�����ԣ�4800����4900Ԫ/��һ�����γ�ǿѹ�����������Դ����Ƶ����У����·������һ��֧�ţ�Ԥ��6�·ݿ������������ų���������������

����2�����·ݰ����г�չ��

����ŷ��ծ��Σ����Ԥ��10/11��ȸ�����ֲ������ӵ����ض��Ǽ��γ����ա�����2010���һ�����Ǽ�ά�ָ�λ���У����������˳ֹ���̬�ȣ��ɹ���Ϊƫ�ڱ��أ������������ĵ��ԡ����������������Ȳ�����������£������ļ����������ĵ��������ڲɹ��ٶȺ����ȶ����ܼӴ���˽����ܵ����Ǽ۵��ٴ����ǡ�

����4500����4600Ԫ/��һ�����Ǽ۹���֧�ţ���5000����5100Ԫ/��һ�����γ�ѹ����Ԥ�ƺ���6�·��ڼ۽��ڸ����������У����ڽ����Ǽ۱��ּ�ͦ�Ĵ����£�Ԥ�����Ŀ����������ơ�

����(1)������ԭ�ǵĺ������ƣ�

����(2)���ļ�ʳ���������ƣ�

����(3)�������������ʽ��ն���

����(4)���ܱ���Ʒ�г����л�����

��������ڻ� Ф��־

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���