�������� ͭ�в������

����һ������عˣ�

����5�·ݳ����������������ٶ��ϵ�����Ҵ��������0.5���ٷֵ㣬�����ս��ź��������ԣ����ڹ������������ͬʱϣ�����������ȹ������������������ŷ����Ȩծ��Σ�����ǼӾ磬ȫ������������ӣ���Ԫǿ��������������ֻ������ۣ���ͭ��7500��Ԫ�������䣬һ����̽��6400һ�ߣ���ͭ���Ҳ����52000һ�ߡ�������Ѯ���ܹ���ֹ������������ͭ�������ȣ������������ơ�

����������۾�������

����(1)��4�¹�ҵ����ֵ���Ȼ���

����4 �·ݣ���ģ���Ϲ�ҵ����ֵͬ������17.8%�����ٱ�3�·�С������0.3 ���ٷֵ㡣1-4 �·��ۼƣ���ҵ����ֵͬ������19.1%�����ٱ�һ���Ȼ���0.5 ���ٷֵ㡣���ǵ�ȥ��4 �¹�ҵ����ֵͬ�����ٻ��Ȼ���1 ���ٷֵ㣬������Խϵ͵����أ�����4 �¹�ҵ����ֵ���ٵ���Ԥ����ζ�Ź�ҵ�����������ٻ���Ŀ��������ӡ���ҵͬ�����ٵĻ���������ԭ��һ���Ŵ����������µ�Ͷ�������½��������������������ٻ����йء������ع�ҵ����4 �·��ع�ҵ����ֵͬ������19.4%�����ٱ����»���0.6 ���ٷֵ㣻�Ṥҵ����ֵͬ������14.1%�����ٱ��������0.7 ���ٷֵ㡣����ҵ������ͨ�����豸����ҵ����23.2%�����ٱ����´������6.9 ���ٷֵ㣬����������������е����������ҵ����ֵ���ٶ�����������ͨ����

��������������ͬ������21.4%����Ȼ��3�����3.8 ���ٷֵ㣻����ȥ���ļ����Լ�����1-2 �·�����Ѿ������½�������Ŀǰ���������ƣ��������������ȼ������ص��������Ļ���������2.5%���ң�ͬ��������20%���ң���һ���ȶ��в�ͬ�̶ȵĻ��䣬��ζ�������Ǵ�ͬ�Ȼ��ǻ��ȿ������ö�����ʼ���٣���������Ȼ��Ƚϸߡ�

����(2)�����ں�����߽���Ԥ�������滺

��������ͳ�ƾ�Ԥ��5��6 �µ�CPI ��3%���ң����Ͻ����߲ˡ��ʹ��۸�Ļ��䣬�����ͼ۵���70 ��Ԫ��Ҫ�ؿڣ����ںܴ�̶���������ʵ��ȫ��3%���ҵ�CPI ����Ŀ�꣬�����ȼ�Ϣ�����Բ����⣬��˰�ܾ�Ҳ�Բ��ֳ����Ե㷿��˰����������˽��ͣ����п��Կ��������ڳ�̨������ߵĿ��������ڽ��ͣ��г�����������Ҳ���������⡣

����4����Ѯ��¥��������������̨ʹ�г�����µ���֮�����г��������鴦�ط�����ƽ̨��ͨ��Ԥ�ڼӴ����г����°��꾭���ٴ��»����ĵ��ǣ������г��Դ������˽ϴ�ĵ�������Ŀǰ������۵������߿�ʼ���ַŻ����źţ��¼ұ�����ָ��Ҫ��ֹ�������ߵ��ӵĸ���Ӱ�죬��ȫ��������ȷ����ǿ���ҹ��������ٿ��ܻ���ı����£��̼����ߵ��˳����ܷŻ���������ں�ۻ����������ȶ���

����(3)��ŷ��ծ��Σ�������̴�

��������ŷ���Ѿ��Ƴ��˹�ģ�Ӵ���Ծȼƻ������г���ŷ�������Ȩծ��ĵ����Ժ�ǿ�ң����ҿ�ʼ����ŷ����δ���ľ����������¹����ڼ�ֶܾ������ս��Ľ���Ҳ��ŷԪ����˸���Ӱ�졣�ڴ˱����£�ȫ����������Էdz�Ũ�Ӵ����ʲ��ı����������������з�����ҵĻ��Ҷ�����Ԫ��ֵ������Ԫ����Ԫ��ֵ���г��ı��������dz�ǿ�ң��ƽ�۸��ڳ���������ʷ�¸ߣ�������Ʒ�۸�������Ԫ��ֵ��Ӱ������½���ȫ������յ���ծ���������ԣ��й�ծ��Ҳ�����˽ϴ��Ƿ���

����������Ӣ����������ծ���������������ʾ�ʽ���������Ԫ�ʲ���������������ҵծ�����ķ������Ҳ������������ϣ�������������������ȹ���ծ�����������δ���Խ����г����ɸ���Ӱ�죬ŷ��������ǰ��Ҳ���������һ��ծ��Σ����ŷ������ҵ����Ȩծ����ս����ټӾ硣Ԥ��������ŷԪ���ƽ�����ƫ�������������Խ�Ӱ������г��������ȴ�����Ʒ���ܼ�����ѹ��

����������������

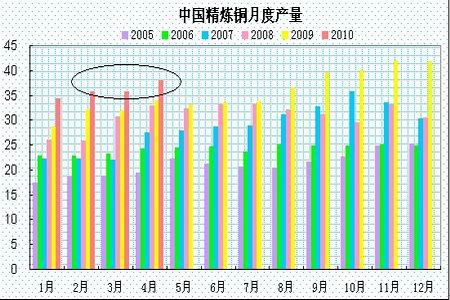

����1��4�²����������� �г���Ӧ�ԽϿ���

��������ͳ�ƾֹ���������ʾ��4�¾���ͭ����ά����38��֣�ͬ������15.2%������3�·ݲ�����1-4�¾���ͭ����Ϊ145.5��֣�ͬ������16%��4�·ݹ��ڵ�ͭ�������Ϊ9.8��֣�ͬ������12.6%��1-4��ͭ�������Ϊ37.2��֣�ͬ������24%��

������ǰ���ھ���ͭ�������ֽϿ����٣�ͬʱͭ��������ͽ�������������������ͭ����ά�ָ�λʹ���г���Ӧ�������ɾ��档

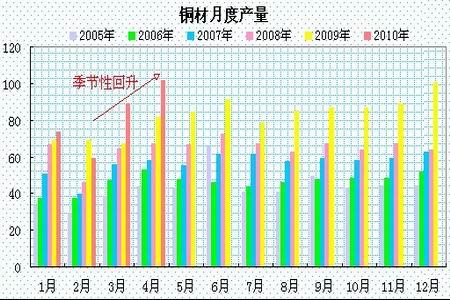

����2��4�·�ͭ�IJ���ά�ּ����Ի���

����ͳ��������ʾ��4�¹���ͭ�IJ���Ϊ101.9��֣�ͬ������22.2%����������14.8%�������¶Ȳ�����ʷ�¸ߣ�1-4�²���Ϊ326.7��֣�ͬ������23.9%��

����������ҵ�У��ҵ��Ʒ�������ٱ�����Խϼѣ��յ����������ͬ�����ٷֱ�Ϊ27.5%��29.7%��������ҵ�������ֳ��ַֻ����������²���ͬ������27.9%��ͨѶ���ºͱ�ѹ���������ָ�������Ŀǰͭ���������Ѿ����룬���β���ͬ��������5 �¿��ܴﵽ���ڸߵ㣬6�·��ļ����������������ѵ������٣�����ͭ�۽����ٵ���ѹ����

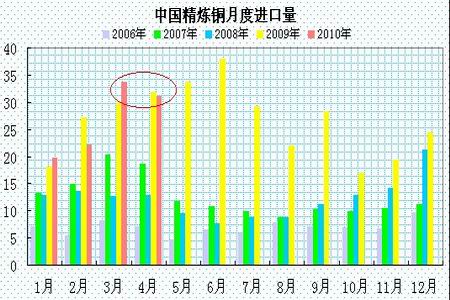

����3��4�¾�ͭ����ͬ�Ȼ��� ����ά�ָ�λ

�������ع�����������ʾ��4�·��й�����δ�����ͭ��ͭ��(��������ͭ������ͭ��ͭ�Ͻ��ͭ��)Ϊ43.63��֣���3�·ݵ�45.62���С�����䣬1-4���ۼƽ���150.7��֣��ۼ�ͬ������12.7%��

��������4�¾���ͭ����Ϊ30.98��֣�ͬ���½�2.69%��1-4���ۼƽ���106.48��֣�4�·�ͭ����37.17��֣�1-4���ۼƽ���135.07��֣��ۼ�ͬ������19.43%��4��ͭ���������Ϊ54.08��֣�ͬ������17%����3�·ݵ�54.08������12%��1-4���ۼƽ���230��֣�ͬ������20%��

����4���й�����ͭ������ͬ�Ȼ��䣬����Ҫ���09������������������30��ֵĽ������Դ��ڽϸ�ˮƽ���������������Խ���ʢ��ͬʱͭ������ڱ�����������������ұ�������ʱ��ָ�λ��֧�Ź��ڲ������ֽϿ�������

�����ġ����ֲ�����

����1���ֻ�����С����ˮ

����5�·ݣ�����������ͭ�۳�������������ֻ����ʹ�����εij�����Ը���Լ������ֻ���ϧ������ռ���������ֻ������ȣ�ά��С����ˮ̬�ơ����ֻ����ֽ�Ϊ����������£���ͭ����ǿ������ͭ����ʹ�û�ͭ����ͭ�ıȼ��������ػ�8-8.2���䲨��������ͭ�����������������̵�����鼫�ߣ�������ˮ���ά�ָ�λ������ͭ�IJ��䲿�ֻ����˻�Դ���ŵľ��档����6�·ݺ��г����������ѵ������������ڻ��䣬��������ľ������Ըı䡣

����2��LMEͭ���״��

��������5�µף�LMEͭ���ԼΪ48������ң���4�µ��ٽӽ�2��֣��½����ȳ��ּ�������ע���ֵ�����2.6������ң�ע���ֵ�ռ����Ϊ5%���ң�LMEͭ���ά�ּ������½����ƣ�ע���ֵ�Ҳ���������ڿ�������½��ռ䣬����һ���̶��϶�LMEͭ����֧�š�

����3���Ϻ�ͭ���״��

��������5��21�գ�������ͭ���Ϊ16.78������ң���4�µ���Լ2.2��֡�5�·�ͭ�۴�����䣬�ֻ�������ˮʹ�ý�����ͭ���������١����Ϻ����ά���½����ƽ������ڻ��⻦ͭ�ڼ۵ĵ���ѹ����

����4��CFTC����ֲ����

����CFTC������������ʾ������5��18���ܣ������ͷ����834����35258�֣���ͷ����2539����29547�֣�����ͷ�����7225�֡���ҵ�Խ��������ֶ�ͷ��λ151����62602�֣����ֿ�ͷ��λ4288����66681�֣�����еľ���ͷ��λΪ4079�֣��ֲܳ�����12.85�������ҡ�����ֲִ���ߵ�2.3���ּ���7225�֣�ͭ��չ���������������Ŀǰ������ҵ�Կ�ͷ������ֽ�ʹ��ͭ���µ�ѹ���������������ij�������Ҳ��ͭ��ȱ�����ж��ܣ�����ͭ������������̬�ơ�

�����塢����չ��

�������Ϸ�������ŷ��ծ��Σ�����¾���������ȷ����ǿ���°��꾭���������ٻ���ı����£��������߽����������ܷŻ���������ں�ۻ����������ȶ������ߵ���Ԥ��ѹ���������⡣��ŷ����Ȩծ��Σ��������ϵͳ������Զδ������������������������ͭ�����ٵ���Ҫѹ���������棬���ھ���ͭ�����Լ�������ά�������������г���Ӧ���ڿ��ɣ�ͬʱ��������������ѵ�����������������������ʹ��ͭ�۷����ռ��ܵ����ơ������ϣ���ͭ������������г����������г��������ļ�����Ҫ�����пռ䲻�˹��ֿ��ߡ�Ԥ�����·����彫������������֣�Ԥ����Ҫλ��50000-59000���䲨����

��������ڻ� ����Ө

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���