ԭ�ʹ��������ڼۼ���̽��

������ һ�ܽ���

����1����Ʊ���ܷ��д������ δ�������Ի������ȻŻ�

����5��27�գ����з�����50��Ԫ3������Ʊ�������ܺ��ٴ���ͣ91�������ع����������ܹ����г������ʽ���Ϊ1800��Ԫ�����ܶ����з�����300��Ԫ1������Ʊ�����������ĵĶԳ�������ܹ����г������Ͷ���ʽ�1450��Ԫ�����ܹ����г�ӭ������֮��ڶ��ε��ܾ�Ͷ�š�5��10����16�յ�һ�ܣ������г�ʵ���˴���֮���״ε��ܾ�Ͷ�ţ������ǵ�5��10��3200��Ԫ�����Ͻɣ�ʵ���ϵ����ʽ���Ϊ�����������Ա����Ǵ���֮�����������ϵ��״ε��ܾ�Ͷ�š�

����2�� ����ǿ���ľ�������Ҳ�o�ͼ۴���֧��

���������������������������һ��������GDP�����ʼ�������3%��������������ѧ��Ԥ�Ƶ�3.4%��Ҳ����ȥ����ļ��ȵ�����5.6%����GDP���������������������������ľ��ø�����Ȼ�ȹ̣���ʾ�������ÿ��Ե���ŷ��ծ��Σ�������������ƣ������״�����ʧҵ�ȼý����������1.4���ˣ���46���ˣ���ǰ����ѧ��Ԥ��Ϊ45.5���ˡ�����ʧҵ�ȼ������ļ���Ԥʾ����Դ������������澭�ûָ���

������Ȼ������Դ��������������������ԭ�Ϳ������246��Ͱ����3.651��Ͱ���Ƚ�����ƽ��ˮƽ��7.5%����WTI�����ض����������ݿ��������Ŀ���½�0.9%����3760��Ͱ��Ϊ��10�������״��½��������������Ϳ���½�20.3��Ͱ����2.216��Ͱ��Ϊ�����������½���

������ǿ���������������ݵĵĴ̼��Լ�ԭ�������ر����������������ĵ�����ԭ�ͼ۸�ֹ�����ȣ�����ʼ�����������ʼԭ�ͼ۸�������4%���ϣ����ڳɹ�ռɽ70��Ԫ/Ͱ��������ԭ�ͼ۸��������ٴγ��90��Ԫ/Ͱ��

������ �����

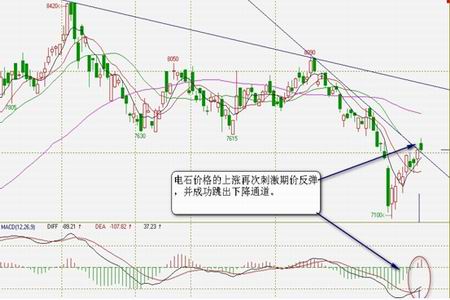

��������L1009��Լ����ͼ

������������L������Լ1009ֹ�����ȣ������ڼ������̽10205����߳��10580��β������10440�������ڼ�����205�㣬��2.00%���ڼ۱��ֳ�ֹ�����ȣ������ǵ�̬�ơ�

��������Ӱ���ڼ����Ƶ���Ҫԭ��1)���������ʽ�������������������������ʽ��ȱʹ�����м�������Ʊ�ķ������ȡ����ܹ����г������ʽ�1800��Ԫ���ѻ����ʽ�350��Ԫ��2)ŷԪ/��Ԫ���ʱ����ȵ����ǣ��ܳ���������������Ԯ���Ʋ��Ĵ�������Cajasur,������Ͷ���߶���ŷԪ��������ϵ�ĵ��ǣ��Լ��г����ų���ʿ���п��ܻ��ɢ��ŷԪ��Ԥͷ���е�һ���֣����������ȹ�ʵʩ���������ƻ���ʹ��ŷԪֹ�����ȣ�3)������Ȼ��Ԫָ�������������������ٽ���ĩ���������������ݵĺ�ת���Լ����ں��������Ԥ�ڣ�ʹ��ԭ�ͼ۸�ֹ�����ȣ����ٴ�վ��70��Ԫ/Ͱ��������ԭ�ͼ۸��ٴ�̤������֮·��4)����ԭ��ʯ���ͼ۸����ƺ�ԭ�ͼ۸�������ͬ������ʯ�����ѽ����Ѿ�����7���µͣ����߾��������Ͳ��ܽ�����ʯ�����г����������Ժ����������ʯ���ͼ۸��п��ܼ���ά�ַ�����5)��ϩ����۸������ڱ��������������ʵĹ�������ʹ��������ϩ����۸����ص���CFR��������ϩ����۸���5��21�յ�1102��1104��Ԫ/���½���5��27�յ�1014��1016��Ԫ/���֣�һ�����½�88��Ԫ/�֡��ټ�����������ĵ���ʹ����ϩ����۸����´죬��������ϩ�����п��������µ��ռ䣻6)�ֻ��г�����ά�ֵ��ԣ�ʯ����ҵ���µ��µ������۸�ó������Ȼ�����ڼ۵ķ�����̬��ת�������г��ɽ�����������ҵ�Ľ������������ԡ�

�����������������ڻ����г��������ɣ�ʹ���г��ʽ����㣬�ټ���ԭ�ͼ۸�����Ȼ���������ʹ���ڼ۶����ڽ�����ά�ַ���̬�ơ�

��������V1009��Լ����ͼ

�������ܴ���PVCֹ�����ȼ۸������ǣ������ڼ۳��7600δ������������Ϊ7365��7590.��������165�㣬��2.24%��

��������Ӱ���ڼ����Ƶ���Ҫԭ��1)���������ʽ�������������������������ʽ��ȱʹ�����м�������Ʊ�ķ������ȡ����ܹ����г������ʽ�1800��Ԫ���ѻ����ʽ�350��Ԫ��2)ŷԪ/��Ԫ���ʱ����ȵ����ǣ��ܳ���������������Ԯ���Ʋ��Ĵ�������Cajasur,������Ͷ���߶���ŷԪ��������ϵ�ĵ��ǣ��Լ��г����ų���ʿ���п��ܻ��ɢ��ŷԪ��Ԥͷ���е�һ���֣����������ȹ�ʵʩ���������ƻ���ʹ��ŷԪֹ�����ȣ�3)������Ȼ��Ԫָ�������������������ٽ���ĩ���������������ݵĺ�ת���Լ����ں��������Ԥ�ڣ�ʹ��ԭ�ͼ۸�ֹ�����ȣ����ٴ�վ��70��Ԫ/Ͱ��������ԭ�ͼ۸��ٴ�̤������֮·��4)����ԭ��ʯ���ͼ۸����ƺ�ԭ�ͼ۸�������ͬ������ʯ�����ѽ����Ѿ�����7���µͣ����߾��������Ͳ��ܽ�����ʯ�����г����������Ժ����������ʯ���ͼ۸��п��ܼ���ά�ַ�����5)��ϩ����۸������ڱ��������������ʵĹ�������ʹ��������ϩ����۸����ص���CFR��������ϩ����۸���5��21�յ�1102��1104��Ԫ/���½���5��27�յ�1014��1016��Ԫ/���֣�һ�����½�88��Ԫ/�֡��ټ�����������ĵ���ʹ����ϩ����۸����´죬��������ϩ�����п��������µ��ռ䣻6)ȫ����ʯ�г������ϱ��ֻ����Ϸ���ʯ�г���Ӧ�ȶ����г��۸�ά���ȶ��������������ڹ������ţ��۸��ٴγ������ǣ����������ڹ���������ߣ�ʹ�õ�ʯ��Ӧ�г������ڼ���ά�����������7)PVC�ֻ��г�����ά�ֵ��ԣ����DZϾ�������PVC����������ʹ���г�����ƽ�ȡ�

��������������������̬�ϣ��ڼ��Ѿ������½�ͨ��ѹ�ƣ�K���Ѿ�վ���½�ͨ�����ߡ������ڵ�ʯ�۸�����Ԥ�ڽ��ٴδ̼�PVC�ڼۼ���ά�ַ���̬�ơ�

������ ��ҵҪ��

����1��4�·��ҹ�LLDPE��������ͳ��

������������5��21��������ʾ��2010��4�£��й����ڳ�����״�����͵��ܶȾ���ϩ20.64��֣������������½�24.42%�����Ϊ2.86����Ԫ��

����������������Դ����Ϊ�ذ�������4�´��ذ�����������Ϊ4.87��֡�

�����������й����ع������й�4�³�����״�����͵��ܶȾ���ϩ������Ҫ���Һ͵�������һ������

| ���Һ͵��� | ��������ǧ�ˣ� | ����Ԫ�� |

| ɳ�ذ����� | 48,746,927 | 62,413,549 |

| ���� | 36,257,607 | 52,757,951 |

| �¼��� | 33,780,277 | 47,806,921 |

| ���� | 26,337,985 | 38,281,785 |

| ̩�� | 10,628,900 | 15,602,057 |

| ���ô� | 10,504,709 | 14,139,091 |

| ���� | 8,695,300 | 10,333,935 |

| ̨�� | 6,567,418 | 8,949,131 |

| �ձ� | 6,313,714 | 10,198,125 |

����2��4�·��ҹ�PVC����������ͳ��

����4�·��й����ھ�����ϩ����8.036��֣�����Ϊ1013.31��Ԫ/�֣�1-4���ۼƽ���36.76��֡�

����2010��4���й�����PVC������С������������23561�֣���������16%������Ϊ960.1��Ԫ/�֣�1-4���ۼƳ��ڴ���6.898��֡�4�·�Լ��50%�Ĵ��۳��ڵ�����˹��������Ϊ11075�֣���������45%�����ڵ�ӡ�ȵij���������Ҳ���������Ϊ3079�֡����⣬���ж������ǵ����Ĵ��۳��������ֲ�ͬ�̶ȵ�ή�����й���PVC������Ȼ�����Ͼ���

����3��4�·��ҹ�PE����������ͳ��

����2010��04��PE�ܽ���62.56��֣����ȼ���27.75%��ͬ������4�·�(63.71���)����1.81%�����У�LDPE����13.48��֣�HDPE����28.44��֣�LLDPE����20.64��֡�

����LDPE���ȼ���40.17%��ͬ��ȥ������0.37%��

����HDPE���ȼ���22.59%��ͬ��ȥ�����4.76%��

����LLDPE���ȼ���24.42%��ͬ��ȥ������1.08%��

����4��4�·��ҹ�EDC��VCM����������ͳ��

�������ݺ���������ʾ��2010��4�·��й�����EDC��3.36��֣���������6%��������USD 497/mt CFR��

�������дӺ�����̨�壬�¹��������Ľ������ֱ�Ϊ2514�֣�6096�֣�9500�ֺ�15500�֡�

�������ݺ���������ʾ��2010��4�·��й�����VCM����94830�֣���������57%�����д��ձ����ڵ�VCM��С����������64479�֡����ǴӺ�����̨����ڵ�VCM���ִ�����ǣ��ֱ�Ϊ4905�ֺ�25447�֡�

������ ����ͼ��

����1�� �ڻ����̼���ï��ʯ�������۸�

����2�� �ڻ����̼���CFR��������ϩ����ͼ

����3�� �ڼ���FOB�ձ�ʯ��������ͼ

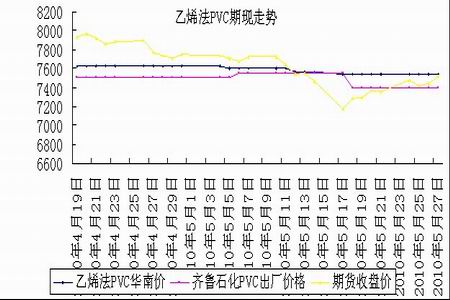

����4����ϩ��PVC�ֻ��۸����ڼ�����

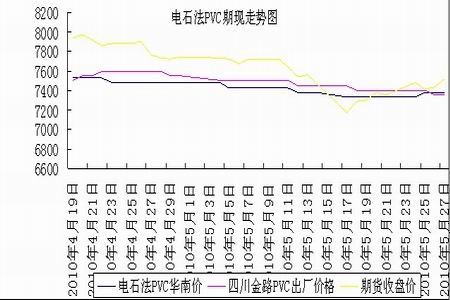

����5����ʯ��PVC�ֻ��г��۸����ڼ�����ͼ

����6������������ʯ�۸����ڻ����̼�

����7��CFR��������ϩ���ڻ����̼�����ͼ

�����ڻ��ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���