��ָ�ڻ�������Լ�������������ʳ�������

������������

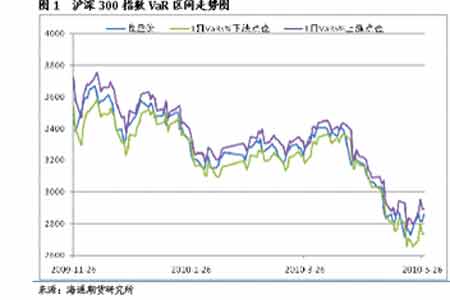

����4��19�պ�5��6������300ָ�����»���1%VaR�µ��߽磬����һ�ٴ�ǿ������1%VaR�µ��߽磬������ָ����ߵ��δ����1%VaR�Ͻ磬���ź����г��Ļ�ů�����ڳ��������ĸ��ʽϴ��۷�ת�ѵ���Ϊʱ���硣

�����������

�������չ��п��̺���ָ��Լ�����һ���µ�������Լ����������С��������ԼIF1006����11��֮ǰ�����������������丽����11����ָ��Լ�����һ�������������ǵ����飬�����Ƿ��ȴ��ڻ���300ָ�������º�Լ���Ƿ�����Զ�º�Լ�����IF1006��������������Ŵ�

����ָ����Ʒ

�������ջ���300ָ���ֻ������������������ָ�������ص����µ�5.9�㣬����1024.03�㣬�����ֻ���λ�������ָ��0.23%���ڻ���λ����ָ��0.53%�����ǽ��������پ����������ָ���ı��֡�

�������ڱ�ֵ���Ը���

����������ָС���ոߡ�IF1006��Լ����2.2%������ʵ��������������λ��ֵ�Ƿ���Ϊ1.6%������ױ�֮����Ͼ�ֵ��С���½���1.004�ڣ���δ�ױ�������ֵ����8631��Ԫ�������������д��۲죬��ȷ���Ƿ���������ױ���

������������

����Ԥ�����Ͳ�������(LB���߹յ�Ԥ��ģ��)

����PTA1009���ּ�Ϊ7526���������ϳ�������յ�(3)������������Ϊ����ֹ��λ7300������λ7865 ��8037�ȡ�

����(����)

�������ļ���VaRֵ���û��ڼ��β���ģ��(GeometricBrownian Motion Model)�����ؿ���ģ�ⷽ��(Monte Carlo Simulation)��

|

����2010��5��28�յ���VaRֵ���ƣ���Դ����ͨ�ڻ��о��� |

||||||||||||

|

||||||||||||

|

|

4��19�պ�5��6�ջ���300ָ�����»���1%VaR�µ��߽磬����һ�ٴ�ǿ������1%VaR�µ��߽磬������ָ����ߵ��δ����1%VaR�Ͻ磬���ź����г��Ļ�ů�����ڳ��������ĸ��ʽϴ��۷�ת�ѵ���Ϊʱ���硣

����ͼ1:����300ָ��VaR��������ͼ��ͼƬ��Դ����ͨ�ڻ��о���

�����������

|

��Լ |

�۸� |

���� |

�������� |

���������� |

���������� |

||||

|

�½�۸� |

�Ͻ�۸� |

�½��Ӧ���� |

�Ͻ��Ӧ���� |

����������� |

�껯������ |

||||

|

IF1006 |

2898.20 |

-38.22 |

22 |

2828.22 |

2877.40 |

31.76 |

-17.42 |

0.61% |

10.55% |

|

IF1007 |

2916.80 |

-56.82 |

50 |

2803.23 |

2884.49 |

56.75 |

-24.51 |

0.95% |

7.08% |

|

IF1009 |

2940.40 |

-80.42 |

113 |

2746.94 |

2901.75 |

113.04 |

-41.77 |

1.12% |

3.61% |

|

IF1012 |

2998.60 |

-138.62 |

204 |

2666.19 |

2934.61 |

193.79 |

-74.63 |

1.85% |

3.29% |

���չ��п��̺���ָ��Լ�����һ���µ�������Լ����������С��������ԼIF1006����11��֮ǰ�����������������丽����11����ָ��Լ�����һ�������������ǵ����飬�����Ƿ��ȴ��ڻ���300ָ�������º�Լ���Ƿ�����Զ�º�Լ�����IF1006��������������Ŵ�����2��20�֣�IF1006�����������껯�������ȳ�Խ10%�����ͬʱ180ETF���Է������˺�ֱ���������̣�IF1006�������껯�����ʱ�����10%������180ETF�ɽ�����2��20��֮ǰ�������ճɽ�������ǰ���յ�ˮƽ�������ʽ�ӿ�뼣�����ԡ�IF1007�������껯���������Ҳ����8%���ҡ�IF1009��IF1012�����������껯����������ά����3%��������δ����º�Լͬ���Ŵ������̺���ָ����Լ������С�����ǣ����ӽ�ǿԶ���������������г�������ͬ�������鷴ת�Ŀ�ʼ���˴η������ж����������д����еĹ۲졣 ����IF1007��IF1006�����ڼ۲���Ȼ��Ϊƽ�ȣ����̴�22������β��18�㸽������������Լ�ļ۲������С������С�������Կ����������ᡣ�۲�δ��������Ƕ���������ʾ��������Ϊ���������Ŀ����Խϴ�

�������������ֻ���Ϲ�������

|

������1 �ֻ���Ϲ��� |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

������Դ����ͨ�ڻ��о��� |

����(Ҧ���)

ָ����Ʒ

���ջ���300ָ���ֻ������������������ָ�������ص����µ�5.9�㣬����1024.03�㣬�����ֻ���λ�������ָ��0.23%���ڻ���λ����ָ��0.53%�����ǽ��������پ����������ָ���ı��֡� �ֻ�����ڹ�Ʊͣ����ʾ������ˮ�����������������ֹɷ�������ę́���л���ҵ �ֻ�����ڹ�Ʊ�ֺ��Ȩ��ʾ�����ŵ���

����(����)

�������ڱ�ֵ���Ը���

����������ָС���ոߡ�IF1006��Լ����2.2%������ʵ��������������λ��ֵ�Ƿ���Ϊ1.6%������ױ�֮����Ͼ�ֵ��С���½���1.004�ڣ���δ�ױ�������ֵ����8631��Ԫ�������������д��۲죬��ȷ���Ƿ���������ױ���

��ͼƬ��Դ��WIND����ͨ�ڻ��о���")

����(�����)

��ͨ�ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� �����ǧ���լ

- ��ʿ���ֵ�12��¥�¼�

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� ���˾���������

- ��������� �����þ�

- ��ͼƬ�� ��̬��ЦͼƬ

- ��ų�ģ �����ֹ� ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ����Ը�� ����ͯ��Ը��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��