���˲ƾ� > �ڻ� > ��������ר�� > ����

ŷԪ��ծ������� ��ͭ�۸�ֹ������

��������ͭ�۴��������Դ����ŷԪ��ծ��Σ����Ӱ���Լ����ں���������صĴ�ѹ������ͭ��һ�ȵ���53000 Ԫһ�߸���������ŷԪ��ϣ���������ʱ����Լ����ں�����߽��������ļ���ͭ�۳������ȷ������ƣ�����ŷԪ����ȷ���Զ��ں��з����߶Ȳ��˹����ֹۡ�

����ŷԪ��Σ����ʱ����

����ŷ��ծ��Σ����ʱ���ֻ��⼣��ϣ������5 ��18 ���������ѻ��ŷ���ṩ��145 ��ŷԪ����Ԯ��������ŷԪ������ʻ��һ�����֯����Ԯ���������״δ������ŷ������Ҳ��ʾ���Ѿ�����165 ��ŷԪ��ŷԪ������ծȯ������һ���̶��ϻ������г��ĵ��ǡ�

������ع��Һ�����֯Ŀǰ���ڲ�ȡ�����ж�����Σ����һ����ɢ���¹�Ҳ�ı�֮ǰ�����Ͳ���Ϊ̬�ȣ���ʼ���������Σ�����ҵľ������С��¹�������Ա����ŷԪ�������ܶ�7500 ��ŷԪ(Լ��9400 ����Ԫ)Ԯ�������е¹�Ӧ�����IJ��֣�������г���ǰ�йص¹�����ܳ�ʱ�����������ƻ��ĵ����������������Σ��������Ч�������ֺ����нṹ�Ըĸŷ��ծ��Σ��������ϣ���õ����ƽ���������������Ҫ�������������ٻ��Ĵ��ۡ�ŷ��ծ������ĸ�Դ����һЩŷԪ����Ա���������ص�Ԥ��ȱ�ڣ�����һ����Ľ������һ�����ڵ�������˴ӱ�����˵�������ƻ����г����������Ⱥܿ�������ʱ�ġ�

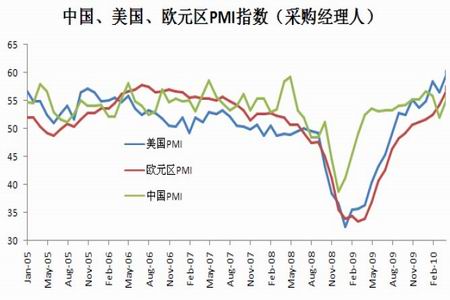

�����ӽ��ڹ�����PMI(�ɹ�������)ָ���Ѿ��������ټ������¹�5 ���ۺϲɹ�������ָ��(PMI)��4 �µ�59.3 ����55.5�������������ٽ���4 �������ˮƽ�����ݸ���50���������û��������̬�ơ�����5 �²ɹ�������ָ��(PMI)��4 �µ�59.2 ����45 �����¸�60.5��

����ͼ��PMIָ������

����5 �·�ŷԪ���ۺϲɹ�������ָ��(PMI)��4 �µ�57.3 ����56.2���������¾������ٽ�4 �·ݷŻ������ݸ���50���������û��������̬�ơ�����ҵ���ŵ������ٶȽ��������ֵܿ�̨������ͣ�����ծ��Σ�������Ժ���ŷԪ���г��IJ�ȷ�����йء����������������ŷԪ�������Ѿ�Σ����ʵ�徭����������̬�仯���Թ�ҵƷ�����������Ӱ�죬�ص���ٸ����ݱ仯��

�������ں�������Դ��ڲ�ȷ����

�����й�����ͳ�ƾ�5 ��11 �չ���4 �·ݾ������ݣ�����CPI ͬ������2.8%��PPI ͬ������6.8%��ͬʱ 4 �·ݹ̶��ʲ�Ͷ���ۼ����� 26.1%������ͬ������ 30.5%������ͬ������49.7%�������ۼ�����18.1%����ҵ����ֵ�ۼ����� 19.1%����ȻͶ�ʡ����ں�ҵ����ֵ�ֱ�����ڻ��� 0.3��16.3 �� 0.5 ���ٷֵ㣬�������徭�������Դ��ڽϸ�λ���С�4 �·ݵ�CPI��PPI ���ݷֱ�������2008 ��11 �¡�10 ���������¸ߣ��г����ڼ�Ϣ��Ԥ�ڽ�һ����ߡ�10 �գ�����Ҳ���ı����������ѹ���Ӵ�ʾ������һ�����ų���ȡ��Ϣ��һ�����ֶεĿ��ܡ����ͬʱ���й�����5��11���ڹ����г������������140��Ԫ1����Ʊ�ݣ������ʽ�140��Ԫ���������ܴ��г��������ʽ�220��Ԫ������ʾ���������͵��صIJ�����δ�������г�Ҳ�����˿ֻ����������м���Ʒ�г�Ҳ�����˴��������

�������ڣ�����Ժ�����¼ұ������ʱ��ʾ����ǰ���ü���������ã���������������Ȼ���临�ӣ���۵��������������⣬Ӧ��ֹ�������ߵ��ӵĸ���Ӱ�졣�¼ұ�˵���ѵ��������ڣ��������ʵ���ʶȿ��ɵĻ������ߣ���ô��ҵֻ�ǿ����ڵĻ��ҹ�Ӧ��֧�ţ���������ҵ�����Ļ�����ͬʱ���Ӵ�Ļ��ҹ�Ӧ����ɵ�ͨ�͵��������Ժ��ӡ���ǰ�����������������������ߵ�Ч�����������ڲ�ȡ��һ���ж���������Ԥʾ��Ϣʱ�����Ƴ٣��ܴ�Ӱ����ڹ�Ʊ�г�����Ʒ�г��ֻ����µ��õ���ʱ���⣬Ͷ������̬��ʼ���ȡ�

����5 ��22 �շ���ί���������ۺϸĸ�˾˾����Դ֤ʵ������ί��ȷ����ָ��һ��ز��滮����ֻ�ǡ�ʮ���塱�滮��һ������滮���ƻ������°����̨�������ڷ���˰���ţ�����ί��ҵ�о������������ƺ�Ȩ���ý����ȷ��̬����֮�ڲ������յز�˰����Ҳ�����˹��ڶ��ڷ��ز������ǣ�ͭ�۽���������Ϣ���߳��µ�̬�ơ�

��������ֲֻ�����2010��5��21�չ�����CFTC��������������ͭ�ֲ����ݿ�������������COMEX��ͭ����ͷ�ֲִ�����䣬�ֲܳ�ͬ��������䣬5��21�ջ��ཱུ��7225�֣�4��27�ջ���19810�֣�������63.5%��5��21���ֲܳ�128554�֣�4��27�ջ����ֲܳ�151824�֣�������15.3%�����༰�����ֲܳ�ͬ���½�����ʾ������ڶ�ͭ���ֹ�Ԥ�ڽ��͡�

����ͼ��ͭ������ͭ������

����ͼ��ͭ�����ֲܳ���ͭ������

�������ڽ��ڷ�������ǿ��

�����й�����������������ʾ��4 ��δ����ͭ��ͭ�Ľ�����Ϊ43.63 ��֣����ȼ�����4.36%��ͬ������ά���������й�4 �¾���ͭ���ڽ�����ͬ�ڼ���2.7%����309��772�֡�����ǰ4 ���£��й�����110 ��־���ͭ��������ͬ�ڼ���0.2%�����꾫��ͭ�Ľ��������ܱ�����ȥ���ˮƽ���������ڽ����ϰ�������û�м��٣�������ǿ�����ڡ�δ����ͭ��ͭ�Ľ��������»�һ��������Ϊ����ͭ�IJ���������ͭ�ĵı��ؿ��ܻ������»�����һ���棬4 �±�ֵ���3 �¶��Դ��ڵ�λ�������̵�ۻ������»������¾�ͭ���������١�����5 �±�ֵһ�Ȼ������Ҽ۸��ڵ�λ�����������η�����룬���Ԥ��5 �½�����Ӧ������������

������ͭ���棬�˴κ��ع���4 ���й����ڷ�ͭ37 ��֣�����3�\4 �±�ֵλ�ڵ�λ���ҷ�ͭ�����������ϡ��ӽ����г��˽�������������ͭ���ڻ�Դ�IJ����Ծɽ��ţ�����Ϊͭ���´�ֽ�������Ϊ�Ƿ�����еĻ��ᣬ�мӴ����������Ը���ۺϿ�����Ԥ��5 �·�ͭ���������ܳ���С�����ӡ�

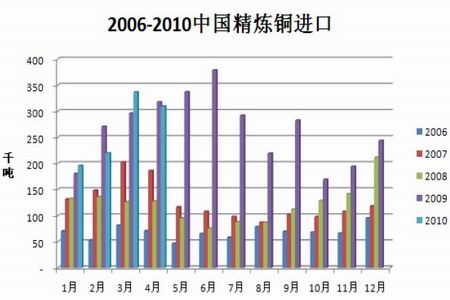

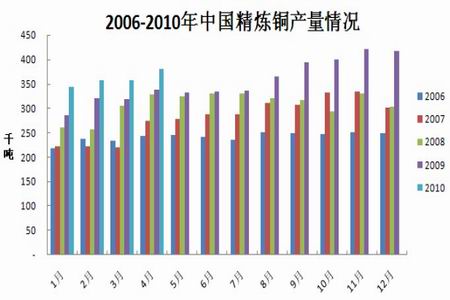

����ͼ��2006�\2010�й�����ͭ����

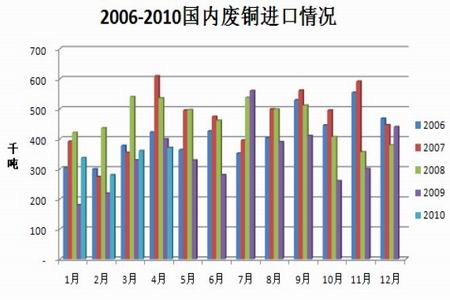

����ͼ����ͭ����ͬ����������

����ͭ�IJ��������¸�

����ͳ�ƾ�������ʾ4 ���ҹ���ͭ����Ϊ38 ��֣�ͬ�ȡ����Ⱦ�����������1�\4 ���ۼƲ�����145.5 ��֣�ͬ������16%����3�\5 ���������������ڼ䣬ұ����ҵ��������²�����ּ����������������ά���Ȳ��������й�4 ��ͭ�IJ����ߴ�101.9 ��֣�һ�ٳ�Խ��2009��12 �µ�100.5 ��֣�������ʷ�¸ߡ������������������ͭ����ҵ������ȷʵλ�ڸ�λ����������������Ŀ��Ͷ����ͭ�IJ��������ǿ���Ԥ���ģ�����˴���������Ƿ�����ܹ��������������Դ������д����ǡ�Ҳ�������Ԥ�ƣ�ͭ���Ѿ�����ֻ�ǹ�����������أ����������ٴ���ǿ��ͭ�۵ļ۸��ԡ�

����ͼ���й���ͭ�������

�������ؿ���������

����LME(�ؽ�����)ͭ���������٣����ڼ��������Ż������������ɲ��ġ������·ݽ���������ʼ���ؿ�����ֳ������»�̬�ƣ������55 ����½���48 ��֣�ͬʱ��LME�ֻ���ˮ������խ��˵��������ͷά��ǿ�����ӷ��������������������������������������Ҫ���Ա�����ŷ�ޣ��ɼ�ŷ����������ϲ�ˡ���ͭ�������½��Ե��ͺ�Դ�ڹ��ڻ�Դ��Գ�ԣ�����ڼ����������ڸ�λ����5 �·ݿ�ʼ�������»���������Զ����ֳ�������������������Ԥ�ƿ�淽������Ի�������١�

����ͼ��LMEͭ������

����ͼ����ͭ�۸��뻦ͭ���

�����ۺ�����������ͭ�۳���֮����ַ����������ں����תů�Լ��������Ѵ���Ӱ��֧�ţ��й�������������Ҫ�����أ����ڵز��г�δ�������ƺܴ�̶Ƚ�Ӱ�����ͭ�����������ϵ�ָ�����Թ��ڷ����г������ṩ��֤������ŷԪ��Σ���������ߣ�����ϣ���������������ӱ����ϻ���ŷԪ��ծ�����ʣ����ų�Σ����һ���Ŀ��ܣ�ͭ��������52000�\55000Ԫ�������̡�

������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� �Ű�֥��������

- �¼���������ײʯ��й©

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ͼƬ�� ��̬��ЦͼƬ

- ���·����� ��������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� ������˵����

- ���ֵ����� ������ô����

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��