���˲ƾ� > �ڻ� > ��������ר�� > ����

��ָ�ֲ��Ȳ����� �г��������ټ���

�����Թ�ָ�ڻ���������������Լ�ֲ��������ȶ�����̬�ƣ���������Ͷ���߶Թ�ָ�ڻ������˽⣬�г������ڿ��ټ��ۡ�ͬʱ��A�ɳ����µ��ı����£���ָ�ڻ���Ϊ����Ͷ���˿�ѡ������ñ���������

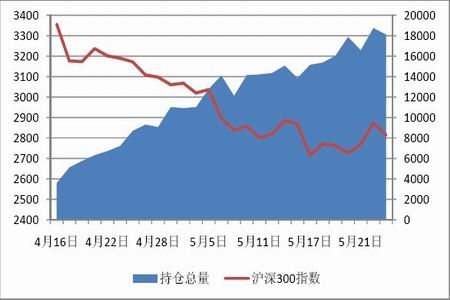

����ͼ1������Լ�ֲ������仯������300 ����

�������߲�ȷ���Ե����г���������ĩ����ЧӦ����

�������ڣ����ز����ؾ���������ƵƵ��̨��������ǿ����ѹ֮ʱͻȻתΪ����º;�Ĭ�Ĺ��̣�ͬʱ���ʽ����г�������ŷԪ����Ȩծ��Σ���Ӵ�ȫ��Ծ��ø��յĵ��ǵ����ؾ���ͬ�̶�Ӱ�쵽����A���г����г������µ��������Ͷ���߱����������Լ�ǿ����ĩ����ЧӦ������ԡ�

������1����3 �ֲܳ������仯���һ��

| ���� | ����Լ�ֲ��������� | ����Լ�ֲ����� |

| 5 ��7 �� | -1987 | 12114 |

| 5 ��10 �� | 2027 | 14141 |

| 5 ��11 �� | 70 | 14211 |

| 5 ��12 �� | 141 | 14352 |

| 5 ��13 �� | 720 | 15072 |

| 5 ��14 �� | -1210 | 13862 |

| 5 ��17 �� | 1284 | 15146 |

| 5 ��18 �� | 232 | 15378 |

| 5 ��19 �� | 658 | 16036 |

| 5 ��20 �� | 1833 | 17869 |

| 5 ��21 �� | -1297 | 16572 |

| 5 ��24 �� | 2822 | 18754 |

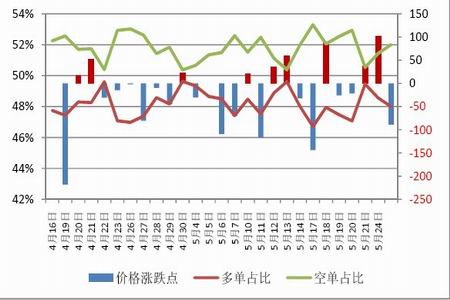

�����г�������Լ�յ�ռ�Ƚϸߣ��շ�������ǿ

������4��16�չ�ָ�ڻ������������н���ǰ20λ�����Ա�гֿյ�ռ��һֱ����50%�������г��շ�����һֱ������Խ�ǿλ�ơ������������Լ�ǵ�����Աȿ���������յ�ռ�ȵı仯������һ���̶��Ϸ�ӳ�г��Ժ������Ƶ�Ԥ�ڡ�

��������ע���5��24�ջ���300ָ��������3.78%����6�������ռΪ48.56%���������½���0.89���ٷֵ㣬5��25�����һ���½���48%����ʾĿǰ���Խ������շ�����һֱռ����Ҫ��λ��Ͷ���߷����г���������̬��ǿ��

����ͼ2��������Լǰ20 λ�����Ա�ֲ����һ��

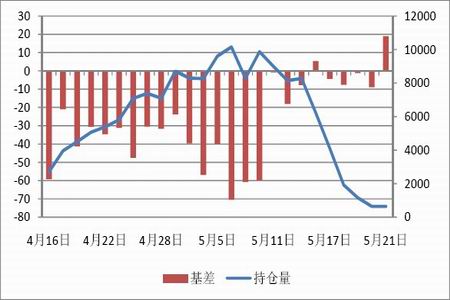

����(��5.18 ����������Լ��5 �º�Լת��Ϊ6 �º�Լ)

���������Լ���һ�ܼ������ԣ�������ǰ����

����5��21�գ�5�º�ԼԲ���������ע����ú�Լ������5��11�տ���������λ������ȶ������ֲ�������5��14�տ�ʼ�����µ��������������ڴ�������ǰƽ���˽�ļ������ԡ�������������գ�5�º�Լ�ֲ�������600�����ң�Ͷ���߹�ܽ�����յ���ʶ��Խ�ǿ���ֽ���Ʒ����������á�Ԥ��6�º�Լ����ǰ����Ӧ�������ԡ�

����ͼ3��5 �º�Լ�ֲ������������

�����۲������Լ�ֲ����仯��5�º�Լ�ֲ��������µ���ͬʱ6�º�Լ���������ֲ���������������Ϊ������Լ��9�¼�12�º�Լ���������ƽ�ȡ�

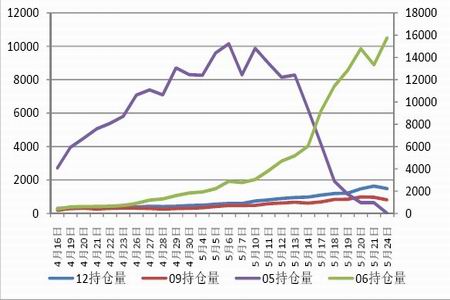

����ͼ4��������Լ�ֲ����仯���

������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� �����ǧ���լ

- ��ʿ���ֵ�12��¥�¼�

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� ���˾���������

- ��������� �����þ�

- ��ͼƬ�� ��̬��ЦͼƬ

- ��ų�ģ �����ֹ� ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ����Ը�� ����ͯ��Ը��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��