��������ٽ�� ���۽��γ�֧��

����һ�������г��ٶ��´�

��������������ʧҵ���������ӡ�ϣ��ȫ����չ���ŷ��ծ��Σ�������г���ȫ�ø��յĵ��ǣ����������ָ�״�������������ڻ��۸��µ�������ų���ЩС��������

���������������������ӣ��ٴδ�����ʷ�¸ߣ������ճ��ֿձƶ�����

������ŦԼ5��19����Ϣ��������Դ����Э��(EIA)����������������ʾ����������ԭ�Ϳ������Զ����Ԥ�ڣ����Ϳ�潵������Ԥ�ڡ�ͬʱ����NYMEXԭ���ڻ���Լ����ֿ�--�����������ݵĿ�����ԭ�Ϳ�津����¼�¸ߡ� EIA�ƣ�����5��14�յ��ܣ�����ԭ�Ϳ������200,000Ͱ��3.627��Ͱ������ʦԭ��Ԥ��Ϊ����700,000Ͱ��ԭ���ս���������142,000Ͱ������ԭ���ռӹ�������156,000Ͱ�� ����5��14�յ��ܣ��������Ϳ���»�300,000Ͱ��2.218��Ͱ������ʦ��ǰԤ��Ϊ�»�600,000Ͱ�� EIA������ʾ������Ϳ�������»����»�100��Ͱ��1.528��Ͱ������ʦ��ǰԤ��Ϊ����130��Ͱ�� �������������������»�0.5���ٷֵ���87.9%������ʦԭ��Ԥ��Ϊ���½�0.1���ٷֵ㡣�ڿ�����ԭ�Ϳ������900,000Ͱ��3790��Ͱ���ϸߵ�����ԭ�Ϳ�棬�������ڿ����ֿ⣬����������Ѵ�ѹ�˽���ԭ�ͼ۸�

����������WTIԭ��6�º�Լ������Ϊ��Ʒ�ֵ�ԭ�ͽ���ؿ����Ŀ�洴����ʷ�¸ߣ��ﵽ3790��Ͱ���Ӷ��γɿձƶർ�¼۸����µ���ȫ�첨������11��Ԫ�����Ƚ�9%����ʹ�����һ����Сʱ�ڣ���������Ҳ����5��Ԫ��(���69.56�����64.48 ��Ԫ/Ͱ)���������ȴ�7.3%�����ͬʱ�������·ݵĺ�Լ����������С�öࡣͬ���Ǹ�Ʒ�֣���2008��9��22�գ�10��ԭ��������գ����ڵ�ʱ�����Ŀ�����1500��Ͱ����ʹ���Ѿ����ֽ���Σ������Ʒ�۸��ѿ�ʼ���������Ǹ�Ʒ�����ڿ��̫�ٵ�Ե�ʳ��ֶ�ƿ����飬�������̼�����15.45��Ԫ/Ͱ�����Ƿ���14.78%���������������16.35��Ԫ/Ͱ�����ȴ�15%���ɼ��Ʋ�����ʱ�з�����

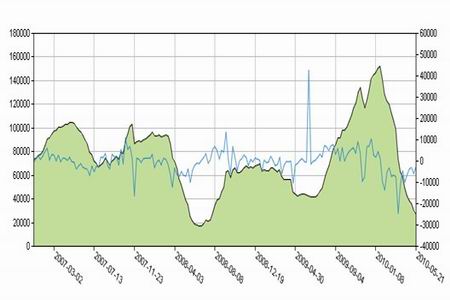

����ÿ��������洦����ʷ�ߵ�ʱ�������ԭ�ͼ۸��γɺܴ��ѹ�����ã�ʹ�ͼ۳���һ���̶ȵĻ��䣬�μ���ͼ��

������Ŀǰ����������ԭ�����������������Ѿ����֣��ټ���ϵͳ�Խ��ڷ��գ�����ԭ�ͼ۸����������̶��������µ�����17��Ԫ/Ͱ��

������������������������������ޣ��۸��Ƿ�����

������ͼΪ����������ԭ�͵��ѽ�۲�

������ͼ�п��Կ���������һ���ȵ��ѽ�۲�С��ȥ��һ���ȣ�������������Դ��ϢЭ��5�·ݵı��棬����������������ͼ۸�ƽ������0.07��Ԫ/���أ�����ȥ����(2005-2009)���������ͼ۸��ƽ�����Ƿ�Ϊ0.18��Ԫ/���ء���ˣ����ѽ�۲��С������£����ͼ۸����Ƿ��Ƚ�С������Ҳ������ԭ�ͼ۸�����Ƿ��ȡ�

����������ˣ��������ͽ����Ľ��ڴ��������������ܳ��ּ��٣�������ͼ������������ʹ���͵����ǵ��������ޣ��Ӷ���Լ��ԭ�ͼ۸��ڿ�����������ӵ�����£�����Ԫָ��������ǵ�ϵͳ������ǰ��ԭ�ͼ۸�ͳ������չ��������䡣

����ԭ�ͳֱֲ����ֲִܳﵽ��λ

���������µĻ���ֱֲ��濴������5��18�գ�һ�ܻ�����ٶ5903�֣����ӿյ�19631�֣��൱�����Ӿ��յ�25534�֣����о��67361�֣��ڻ��ֲܳ�138.7���֣���ͷƽ�ֽ϶࣬�ټ��Ͽ�ͷ������ѹ�ڻ��ۣ�����ڼ۴�����䡣

������ˣ���ϵͳ�Է�����ǰ������ԭ���������������أ������ͼ۳��ִ���ص����ڿ�����治������ٵ�ǰ���£�ԭ�ͼ۸����Գ��ֽϴ���ȵķ��������ǣ�����6�º�Լ�Ѿ�����ͼ۶����ڵ������µ������ݳ����ڼ�����ʼ�����ԭ�Ϳ��ܻ����һ�����ȵķ������飬��ծ��Σ��һ���������ͼۻ���������䣬�������ͼ��µ����Ƚϴ����Ŀ��������ӡ�

������ȼ�������ܳ��ַ���

�������ܣ���ԭ�ʹ���µ�������£���ȼ�����ڻ��۸����µ�����1009��Լ�ֲ�����ɽ��������Ŵ��Խ��в����������¼��¹��������180CSTȼ���Ϳ���ɽ���Ϊ4600-4640Ԫ/�֣������ɽ���Ϊ4590-4630Ԫ/�֣���1009��Լ�����̼�Ϊ4360����250Ԫ���ҡ���ˣ�һ��ԭ�ͳ��ַ�������ȼ����Ҳ����ֵķ��������ǣ����ڲ�֪��1009��Լ�ijֲֽṹ�����ƿ�ͷ�ױ��̽϶࣬����ȼ���ͷ��������Ȳ�֪����Ҳ���ų�����Ŀ����ԡ������ע����������Ʒ�����ƶ�ȼ�������Ƶ�Ӱ��

�����콺���ܽ����ִ�����ܳ�����µ��������ܳ��ִ������

����һ�����г����

�������ܹ����콺�ֻ��۸�������䣬�ں��й�ӦԤ�ڽ�һ�����ӣ������������ۿ�ʼ�������Ƶı����£��г���ʿ���պ��н��ۡ�Ŀǰ�г��̼������ֻ����࣬�û����ֽ���������г�Ѱ���ֻ�ά�ֿͻ�Ϊ�������ι�����������������������̥����̥����ѹ�����������ɹ����������Ϊ�����г������嵭��Ŀǰ�г�����ҽ��ֹ����꽺�ɽ��пɣ����ڽ��ɽ��Ƚ����ޣ������̼ҹ�����Ƭ�Ѿ������ڳɱ��ļ۸���ۣ�Խ��3L�ֻ�ϡ�٣��г�����ͬ�����࣬�����г���˰������Դ��ڸ�λ�����ڴ����߳ɱ�����������ġ�

�������ڸ���Ҫ��Ȼ���г�һ�ܱ������ƶԱ�(SCR5)

| ���� | �Ϻ� | ��� | �ൺ | ��ˮ | ���� |

| 5��14�� | 23500 | 23500 | 32500 | 24000 | 23500 |

| 5��17�� | 22900 | 22900 | 22900 | 23400 | 22900 |

| 5��18�� | 23200 | 23200 | 23200 | 23500 | 23200 |

| 5��19�� | 23200 | 23200 | 23200 | 23300 | 23200 |

| 5��20�� | 23300 | 23300 | 23300 | 23500 | 23300 |

| 5��21�� | 23000 | 23000 | 33000 | 23500 | 23000 |

| ���� | -500 | -500 | -500 | -500 | -500 |

�������ܣ��������콺�г��۸��������������ԭ�ϼ۸����ڻ������Լ����ֶ����ǹ���ǰ�ڳ���������ɽ��ڹ�Ӧƫ�������ǣ�������Ƭ�ͽ�ˮԭ�Ϲ�Ӧ��Ȼû�лָ�������̩��������Ƭ�۸�������8̩�����ң���������Ƭ���齺���̼۸�ƫ�ߡ������콺�ڻ��г����������ι����ɹ����ֽ���̬�ȣ��������պ��У��û��Ƚ����ޡ�Ŀǰ���������콺����ԭ�ϲ��������ָ����У����ź��ڹ�Ӧ�������ӣ����������̼۸�������һ�����䡣

������������ĩ��̩��3����Ƭ���̱���3350-3400��Ԫ/��CIF�й�����6�´��ڣ�̩��20�ű꽺���̱�2930-2950��Ԫ/��CIF�й�����6�´��ڣ�ӡ��20�ű꽺���̱�2840-2860��Ԫ/��CIF�й�����6�´��ڣ�����20�ű꽺���̱�2880-2900��Ԫ/��CIF�й�����6�´��ڣ�̩���齺������2190-2210��Ԫ/��CIF�й�����6�´��ڣ�Խ��3L�����̱���3230-3250��Ԫ/��CIF�й�����6�´��ڡ�

�������ܶ����������̱��۱�

������λ����Ԫ/��6�´��� CIF�й�����

| ���� | RSS3 | STR20 | SMR20 | SIR20 | ̩���齺 | SVR3L | SVR10L |

| 5.14 | 3250-3300 | 2910-2930 | 2880-2900 | 2830-2840 | 2170-2180 | 2980-3000 | - |

| 5.17 | 3250-3300 | 2850-2880 | 2800-2820 | 2730-2750 | 2150-2160 | 2980-3000 | - |

| 5.18 | 3250-3300 | 2880-2900 | 2860-2880 | 2810-2830 | 2150-2160 | 2980-3000 | - |

| 5.19 | 3350-3400 | 2930-2950 | 2880-2900 | 2830-2850 | 2190-2210 | 3180-3200 | - |

| 5.20 | 3350-3400 | 2930-2950 | 2880-2900 | 2840-2860 | 2190-2210 | 3230-3250 | - |

| 5.21 | 3350-3400 | 2930-2950 | 2880-2900 | 2840-2860 | 2190-2210 | 3230-3250 | - |

| ���� | 20 | 0 | 10 | 20 | 250 |

|

�������ܣ���˰���ֻ�����С�������������ֻ��ɽ��Ƚ���ɢ���������ε���������˰���ֻ�����������٣��̼�ϧ�������ֻ����г��������ޣ���Ȼ�����콺�ڻ�һ��չ���������飬�����̼Ҳ������ֽ������������պ��У���û��äĿ���������������ι���ͬ�����պ��н��ۣ�������̥��ҵ��濪ʼ�������������ڲɹ����������ԭ�Ͽ�洦�ڵ�λ��Ŀǰ��˰���г����ꡢӡ�깩Ӧ���ƫ�����������ڽ����д����������ۣ��г�������Ϊ�嵭���г��������ơ�

������ֹ��ĩ��̩��RSS3������2990-3000��Ԫ/�����ң�ӡ��SIR20������2850-2860��Ԫ/�����ң�����SMR20������2950-2960��Ԫ/�֣�̩��20�ű꽺����2920-2930��Ԫ/�֡�̩�긴�ϱ�����2900��Ԫ/�֣����긴�ϱ�����2900��Ԫ/�֡�

�������ܹ��ڽ����콺���̱��۱�

������λ����Ԫ/�� �ൺ��˰����

| ���� | ̩�� RSS3 | ̩��STR20 | ����SMR20 | ӡ��SIR20 |

| 5.14 | 2950-2970 | 2890-2900 | 2890-2900 | 2830-2840 |

| 5.17 | 2900-2950 | 2820-2840 | 2840-2850 | 2790-2800 |

| 5.18 | 2950-2970 | 2870-2900 | 2870-2900 | 2820-2830 |

| 5.19 | 2990-3000 | 2900-2920 | 2900-2920 | 2850-2860 |

| 5.20 | 2990-3000 | 2920-2930 | 2920-2930 | 2850-2860 |

| 5.21 | 2990-3000 | 2920-2930 | 2950-2960 | 2850-2860 |

| ���� | 40 | 30 | 60 | 20 |

������֮������ǰһ���콺�����ϴ������콺�ڻ���һ��������µ��������ַ������顣ȫ�ܻ������Ǵ�������顣�ֻ��г�������ũ�Ѳ��ı꽺�µ�500Ԫ/�֣�����˰���Ľ��ڽϼ۸�С�����ǣ��������Ʊ��룬Ҳ˵��û�е��������顣���ܣ�����ԭ���ٶȴ���µ������ʽ����г��ٴδ���µ��������콺�۸��γɽϴ�ѹ�������ǣ��������ڹ�Ӧ�����ֻ��������µ�����������ǰ�ڵ����ϴ��ڽ���������Ѿ�������٣��Խ��ۿ�ʼ�γ�֧�š���ǰ���µ�����Ҳ���ڷ����Ķ�������������콺�������������߷������飬�ٶ��µ��Ŀ����Խ�С�����ǹ��ʽ����г��ٶ��µ�����ϵͳ�Է������֡���һ���棬�����ܵļ۸�仯Ҳ���Կ������ʽ����콺�г������ã��㽭��ؿշ��ർ�½��۷�����������ֲ�ƽ�⽺�۾������Բ�����ÿ���ע�ֲֽṹ�仯���������й�ע�콺�����������콺�����������ٽ�㣬�Խ����γ�֧�š����ܹ����ڻ���棺��Ȼ�ֵ�������2536����27363�֣��ɽ��������7660����14370��

��������4�·ݽ��ڵļ��٣����ܹ��ڿ����ֽϴ���ȵ��½�������ʹ�콺�۸��½��õ�֧�š�����������ִ�����ͣ��ټ��������������س��֣��Ϳ��ܳ���ǿ���������ӽ�������ʷ�����콺���Ĵ�����ٵ���3����Ժ��ִ���������顣

�����Ϻ��ڻ����������

���������ڻ����������

��������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ����¹�����Ǹ

- �ٷ�ԭ���г��������

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ͼ�塿 ��̬��ЦͼƬ

- ������ô���� �Ҳ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ