��ָ�ڻ�������ЧӦ�ֳ���

|

|

������ͨ�ڻ��о��� Ҧ���

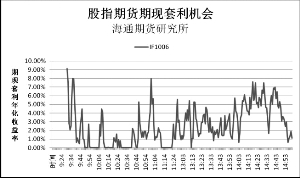

�����п�������������ƽ����Ļ������300��ָ���ֹ�ָ�ڻ���Լ�Ϳ����ߣ�Զ�º�Լ����ǿ�ڽ��º�Լ����ָ�����������ɹ��߳��½�ͨ��������IF1006��Լ�������У��������̺��Ƿ���������5�º�Լβ�̴������롣

�����������������ָ�ڻ�����Լ����Ϳ���15���Ӻ���еͿ��ҷ��ȴ�����ָ��Լ��IF1006���������껯�����ʴ�ȫ�շ�ֵ9.13%���˺���ʱ���ڶ���3%������IF1005��δ������ν�ĵ��������飬��ԭ����������Լ�����ܶ��Ѿ������IF1005��IF1006�Ľ��ӣ��ʴ���ָ��Ҳû�г��ִ�����������ơ����ڽ����Ϊ����300ָ���ڽ����յ������Сʱÿ6���ӵ�����ƽ���ۣ����IF1005�ļ۸�������2�������ͣ�ͣ�ʼ��Χ��IF1005�Ľ����Ԥ��ֵխ����β��IF1005�ֲ���������ʮ���������440������660�֣�������˽ļ֮����ڽ���۵IJ�ͬ��������ֵ��£������̼�Ϊ2749.8�㣬�Ը����н��������Ľ�������2749.46�㣬���������˽ļ��Ӯ���֣�����Ա������ǹ�ָ�ڻ�������ЧӦ�ij��Ρ����ڵ�ǰȯ�̡�����QFII�Ȼ���Ͷ������δ���뵽��ָ�ڻ��г��У�������ЧӦ������Լ�����ղ�δ�������֣�������������Ͷ���߲��뵽�������۵������У����п��ܴ���������ЧӦ��IF1009��IF1012��ά��С����ˮ�����������껯������ȫ����1%��3%֮�䲨����

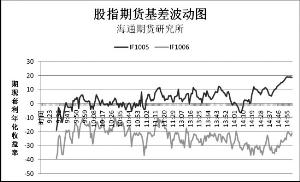

����������β��IF1006�滦��300ָ��һ�����ǣ���IF1005�����ٽ������۸��仯����ͣ�ͣ����β�̼۲��������20������40�㡣����IF1007���ƽ��ף���������IF1006�ļ۲���10�����ڣ����������IF1006��IF1007�Ŀ����������ü۲�����ֵӦΪ30�����ҡ�

��������

- ��ͼ�塿 ��̬��ЦͼƬ

- �㿴��������� ���˶�

- �����⡿ ��Ů˧�� �羰

- ������ �������� �����

- �����֡� α��������

- ��ǿ����ά��ԭ�л�����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ