���˲ƾ� > �ڻ� > ��������ר�� > ����

��ָ�ڻ����¼۸��ֹ�������

�������й������ڻ������� 2010 ��4 ��16 ����ʽ�Ƴ�����300 ��ָ�ڻ���������ָ�ڻ��۸��ֹ����Ƿ����֣���û���������ֻ�ָ���Լ����ȶʱ�������õ��˹㷺�Ĺ�ע��̽�֡��������ü�������ѧ�����Թ�ָ�ڻ��۸��ֹ��ܽ����������̽�֣��õ��Ľ����ǣ���ָ�ڻ����¼۸��ֹ������֣����Ȼ���300 ָ��10-15 ���ӡ�

����һ�� ��ָ�ڻ��۸��ֹ���

������ָ�ڻ��۸��ֹ����ǹ�ָ�ڻ��г���һ����Ҫ�Ĺ��ܡ����û�м۸��ֹ��ܣ����ڱ�ֵ�ͷ��չ�ܾ�����ʵ�֡���ν�ļ۸��ֹ��ܣ���ָ�ڻ��г�ͨ����������������Ч���������ڻ��������л��ƣ��γɾ�����ʵ�ԡ�Ԥ���ԡ������Ժ�Ȩ���Լ۸�Ĺ��̡���ָ�ڻ�����һ����������Ч���ڻ��г��н��е��ڶ�Ͷ���ߵľ��۲����˹�ָ�ڻ��ļ۸��γ�һ���������г���Ϣ�����ڹ�ָ�ڻ��ļ۸��а��������Ը����Ĺ�������Ԥ�ڵ���Ϣ����ָ�ڻ��۸�֮���Զ���Ϣ�ķ�Ӧ�ٶȸ��죬ԭ�����ڹ�ָ�ڻ����ñ�֤���ף��ɱ��ͣ��ܸ˱����ߣ�Ͷ�������յ��г���Ϣ��Ը���ڹ�ָ�ڻ��г�����ͷ�硣

�������� ����300 ��ָ�ڻ��۸��ֹ���ʵ֤����

�����ڻ���300 ��ָ�ڻ����е�һ���У��г���������������ջ���������Ժ�Է��ز�������ҵ�����ĵ������ߣ�ϣ����ŷ���ҵ���Ȩծ��Σ����������ʢ��թ�ŵ���Χ�г���Ӱ�죬��С�ǽ����ũ��IPO �����Լ����н��е������ʼƻ����ʽ����ѹ��������300 ��ָ�ڻ��ĺ�Լһ·�µ�����ֹ5 ��14 �գ��ĺ�Լ�ֱ��µ�15.78%��15.18%��13.97%��12.74% ������300 ��Ʊָ���µ�15.51%����ָ֤���µ� 14.8%����֤��ָ�µ�17.4%���г��Թ��е��µ�ԭ��չ���˼��ҵ����ۣ�������Ϊ���е������ݵ���������ǹ�ָ�ڻ���������Ϊ�������ɺ�ۻ�������г���Ԥ�ھ����ģ�����300 ��ָ�ڻ���������A ���г����������Ļ����У�����300 ��ָ�ڻ������ڱ�ֵ���۸��֡����չ�ܵȹ��ܵ����Ƿ��ܹ�ʵ���أ� ���Ǹ��ּ�������˵��硡����ľͻ��� 300 ��ָ�ڻ��ļ۸��ֹ���չ��������������ø����������ϵ�����ARMA ģ�Ͷ��������ʵ֤������ѡȡ�����������ǣ�����300 ��ָ�ڻ��뻦��300 ��Ʊָ����4 ��16 �յ�5 ��14 ������������̼ۡ�

����1 ��ָ����ָ�������

���������ϵ����������ָ�ڻ���Լ�����������뻦��300 ָ���ļ۸�����Ժ�ǿ�����ϵ�����ﵽ90%���ϣ�����5 �º�Լ���Ǵﵽ��99%�����⣬����Ի����ֳ������ص㣺һ�Ǹ��ݺ�Լ�Ĵӽ���Զ����������μ���������ѡȡ�ļ۸�����Ƶ�ʶ������ǿ��Ӱ�첻�������ĺ�Լ֮��������Ҳ��ǿ�����ϵ���ﵽ97%���ϣ����к�Լ�·�Խ�������Խǿ��

������ 1 ���Ӽ۸����Ƶ������

| if1005 | if1006 | if1009 | if1012 | hs300 | |

| if1005 | 1 | ||||

| if1006 | 0.998969 | 1 | |||

| if1009 | 0.98686 | 0.992297 | 1 | ||

| if1012 | 0.97109 | 0.978983 | 0.995243 | 1 | |

| hs300 | 0.993255 | 0.989538 | 0.970712 | 0.952767 | 1 |

������ 2 �ռ۸����Ƶ������

| if1005 | if1006 | if1009 | if1012 | hs300 | |

| if1005 | 1 | ||||

| if1006 | 0.998692 | 1 | |||

| if1009 | 0.985036 | 0.991603 | 1 | ||

| if1012 | 0.972077 | 0.981577 | 0.996789 | 1 | |

| hs300 | 0.992852 | 0.987475 | 0.964124 | 0.948707 | 1 |

����2 ��ָ�ڻ��ļ۸��ֹ���ʵ֤����

������ָ�ڻ��ļ۸��ֹ��ܿ����������ϵ�������������ָ����ָ���������ϵ��������ָ�ǹ�ָ��ԭ�����ǾͿ���˵��ָ�ڻ��ļ۸��ֹ����Ѿ����֡�

��������������ϵ��ͳ�������϶��塣��ͳ�ƵĽǶȣ������ϵ��ͨ�����ʻ��߷ֲ������ĽǶ����ֳ����ģ�����ʵ���������������¼��ķ�������̶�����������£����һ���¼�A �ķ����벻����������һ���¼�B �ķ����ĸ���(���ͨ���¼����������������ôҲ����˵�ֲ�����)��Ӱ�죬�����������¼���ʱ�������Ⱥ�˳��(A ǰB ��)����ô���DZ����˵A ��B ��ԭ��Granger(1980)����˼��������ϵ�ķ��������ľ��ø����������ϵ������ʵ֤����300 ��ָ�ڻ��ļ۸��ֹ��ܡ�

�������⣬����������ϵ������˵��ָ�ڻ����ֻ��г�����������������á�

������Ϊ��ָ�ڻ��ǶԾ��û�������г�Ԥ�ڵķ�ӳ����һ���źţ������źŴ��ݸ����ֻ��г���������вο���ֵ�������г��Ļ��Ǻ�ۻ�������г�������

������������������ʱ������Ӧ��ƽ�ȵģ���Ϊ������Ϊ��ƽ��ʱ������ʱ���ص����������������ó�������ԵĽ��ۣ���������Ӧ��������ƽ���Լ��顣

����(1)���е�ƽ����

�����ڼ�������ѧ�У�ƽ���Լ��鳣�õķ������ǵ�λ�����顣

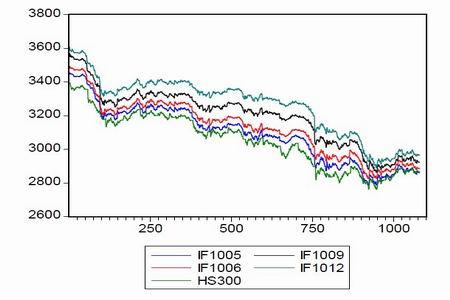

����ͼ 1 ��ָ�ڻ��ĸ���Լ�ͻ���300 �ļ۸�����

����

�����ӹ�ָ�ڻ��ĸ���Լ�ͻ��� 300 �ļ۸����е�����ͼ�е�֪�����д���λ��������������EVIEWS �������м���ʱ��Ӧѡ�����λ�����������ĵ�λ�����顣�Ӽ������п��Կ�������������DF ֵ�����ڲ�ͬ����ˮƽ�µ��ٽ�ֵ�����ԣ�5 �¡�6 �¡�9 �¡�12 �º�Լ��hs300 �ļ۸�ʱ�����з�ƽ�ȡ�

������ 3 ԭ���е�λ��������

| ���� | ԭ���� | |||||

| ƽ���� | DF ֵ | ���� | ��ͬ����ˮƽ�µ��ٽ�ֵ | |||

| 1% | 5% | 10% | ||||

| if1005 | ��ƽ�� | -2.589587 | 0.2852 | -3.966575 | -3.413983 | -3.129082 |

| if1006 | ��ƽ�� | -2.497057 | 0.3296 | -3.966575 | -3.413983 | -3.129082 |

| if1009 | ��ƽ�� | -2.42996 | 0.3636 | -3.966575 | -3.413983 | -3.129082 |

| if1012 | ��ƽ�� | -1.805712 | 0.7016 | -3.966575 | -3.413983 | -3.129082 |

| hs300 | ��ƽ�� | -2.544902 | 0.3062 | -3.966575 | -3.413983 | -3.129082 |

����������������һ�ײ�����н��е�λ�����飬Ҳ�������еĵ������顣�����ʾ����һ�ײ������DF ֵ��С�ڲ�ͬ����ˮƽ�µ��ٽ�ֵ��һ�ײ��������ƽ�ȵġ���ˣ���ָ�ڻ��ĸ���Լ�ͻ���300 �ļ۸�ʱ�����ж���һ�����ġ�

��������Ϳ��Զ���һ�ײ�����н��и�����������顣

������ 4 һ�ײ�����н��

| ���� | һ�ײ������ | |||||

| ƽ���� | DF ֵ | ���� | ��ͬ����ˮƽ�µ��ٽ�ֵ | |||

| 1% | 5% | 10% | ||||

| if1005 | ƽ�� | -32.25942 | 0.0000 | -3.436199 | -2.864011 | -2.568137 |

| if1006 | ƽ�� | -31.0651 | 0.0000 | -3.436199 | -2.864011 | -2.568137 |

| if1009 | ƽ�� | -32.75423 | 0.0000 | -3.436199 | -2.864011 | -2.568137 |

| if1012 | ƽ�� | -32.74955 | 0.0000 | -3.436199 | -2.864011 | -2.568137 |

| hs300 | ƽ�� | -32.27352 | 0.0000 | -3.436199 | -2.864011 | -2.568137 |

����(2)�����������ϵ����

�����Ӽ������������� 300 ��ָ�ڻ��ĺ�Լ�ǻ���300 ��Ʊָ��������ԭ������Ժ�ǿ��Ҳ����˵����ָ�ڻ��������ֻ����ƣ��۸��ֹ����Ѿ����֡���ô����ָ��Լ�����ֻ�ָ���ʱ���أ����������Ҫ��������⡣

���������˼·�Ǹ����ͺ��� n���Ӵ�С�������ĺ�Լ���ͺ�n �ڼ۸�һ�ײ�������뻦��300 ָ��һ�ײ�����и�����������飬ֱ���ĺ�Լ���ͺ�N �ڼ۸�һ�ײ�����в��ǻ���300 ָ��һ�ײ�����еĸ�����ԭ��Ϊֹ����ʱ��Ƶ����m ���ӣ���ʱ��ָ�ڻ���Լ�����ֻ�(N-1)*m ��N*m ���ӡ�

����ͨ������õ����ĺ�Լ���ͺ�5 ���Ӻ�10 ���Ӽ۸�һ�ײ�������ǻ���300ָ��һ�ײ�����еĸ�����ԭ���ͺ�15 ���ӵľͲ��ǣ�����ʱ��Ƶ����5���ӣ���˹�ָ�ڻ���Լ���ȹ�ָ�ڻ�10-15 ���ӡ�

������ 5 ����300 ��ָ�ڻ��ĺ�Լ�ǻ���300 ��Ʊָ�����������������

| ԭ���� | �ͺ�2 �� | �ͺ� 4 �� | �ͺ� 6 �� | �ܾ�/���ܾ�ԭ���� | |||

| F ֵ | Pֵ | F ֵ | Pֵ | F ֵ | Pֵ | ||

| ���� 300 ���� IF1005 ������ԭ�� | 3.10599 | 0.04518 | 2.45901 | 0.04393 | 1.83470 | 0.08924 | ���ܾ� |

| IF1005 ���ǻ��� 300 ������ԭ�� | 49.8530 | 2.0E-21 | 49.5362 | 2.9E-38 | 33.9470 | 1.3E-37 | �ܾ� |

| ���� 300 ���� IF1006 ������ԭ�� | 4.10945 | 0.01668 | 2.84198 | 0.02321 | 2.38429 | 0.02710 | ���ܾ� |

| IF1006 ���ǻ��� 300 ������ԭ�� | 39.4719 | 2.9E-17 | 47.4368 | 9.8E-37 | 32.7488 | 2.5E-36 | �ܾ� |

| ���� 300 ���� IF1009 ������ԭ�� | 1.58083 | 0.20628 | 1.45392 | 0.21417 | 1.38831 | 0.21606 | ���ܾ� |

| IF1009 ���ǻ��� 300 ������ԭ�� | 25.1411 | 2.1E-11 | 41.2740 | 3.4E-32 | 28.2759 | 1.8E-31 | �ܾ� |

| ���� 300 ���� IF1012 ������ԭ�� | 2.87240 | 0.05700 | 2.37919 | 0.05009 | 1.97280 | 0.06674 | ���ܾ� |

| IF1012 ���ǻ��� 300 ������ԭ�� | 30.7351 | 1.0E-13 | 40.0264 | 2.9E-31 | 26.7366 | 9.1E-30 | �ܾ� |

������ 6 ��ָ�ڻ��ͺ���������������뻦��300 �������������

| ԭ���� | �ͺ�2 �� | �ͺ� 4 �� | �ͺ� 6 �� | �ܾ�/���ܾ�ԭ���� | |||

| F ֵ | Pֵ | F ֵ | Pֵ | F ֵ | Pֵ | ||

| ���� 300 ���� IF1005 ������ԭ�� | 131.737 | 7.1E-52 | 69.0988 | 4.8E-52 | 46.5790 | 8.7E-51 | ���ܾ� |

| IF1005 ���ǻ��� 300 ������ԭ�� | 26.2563 | 7.4E-12 | 20.0444 | 6.3E-16 | 13.8754 | 3.1E-15 | �ܾ� |

| ���� 300 ���� IF1006 ������ԭ�� | 134.451 | 8.0E-53 | 72.2212 | 3.6E-54 | 48.4258 | 1.2E-52 | ���ܾ� |

| IF1006 ���ǻ��� 300 ������ԭ�� | 32.5256 | 1.9E-14 | 24.4737 | 2.1E-19 | 17.0094 | 7.9E-19 | �ܾ� |

| ���� 300 ���� IF1009 ������ԭ�� | 127.000 | 3.2E-50 | 70.5731 | 4.7E-53 | 47.4193 | 1.2E-51 | ���ܾ� |

| IF1009 ���ǻ��� 300 ������ԭ�� | 33.8701 | 5.5E-15 | 24.8163 | 1.1E-19 | 17.2148 | 4.6E-19 | �ܾ� |

| ���� 300 ���� IF1012 ������ԭ�� | 143.330 | 7.0E-56 | 75.1928 | 3.5E-56 | 50.4757 | 1.0E-54 | ���ܾ� |

| IF1012 ���ǻ��� 300 ������ԭ�� | 28.0080 | 1.4E-12 | 22.0488 | 1.7E-17 | 14.9995 | 1.6E-16 | �ܾ� |

������ 7 ��ָ�ڻ��ͺ�ʮ���������뻦��300 �����ܼ���

| ԭ���� | �ͺ�2 �� | �ͺ� 4 �� | �ͺ� 6 �� | �ܾ�/���ܾ�ԭ���� | |||

| F ֵ | Pֵ | F ֵ | Pֵ | F ֵ | Pֵ | ||

| ���� 300 ���� IF1005 ������ԭ�� | 197.280 | 1.2E-73 | 103.444 | 1.9E-74 | 69.6954 | 3.4E-73 | ���ܾ� |

| IF1005 ���ǻ��� 300 ������ԭ�� | 25.0359 | 2.4E-11 | 18.8914 | 5.1E-15 | 12.8610 | 4.6E-14 | �ܾ� |

| ���� 300 ���� IF1006 ������ԭ�� | 186.682 | 2.8E-70 | 98.1879 | 3.7E-71 | 66.4883 | 3.3E-70 | ���ܾ� |

| IF1006 ���ǻ��� 300 ������ԭ�� | 31.5630 | 4.8E-14 | 23.8305 | 6.7E-19 | 16.2077 | 6.5E-18 | �ܾ� |

| ���� 300 ���� IF1009 ������ԭ�� | 160.012 | 1.6E-61 | 88.9123 | 3.2E-65 | 59.8105 | 7.3E-64 | ���ܾ� |

| IF1009 ���ǻ��� 300 ������ԭ�� | 32.0184 | 3.1E-14 | 23.0920 | 2.5E-18 | 15.6290 | 3.0E-17 | �ܾ� |

| ���� 300 ���� IF1012 ������ԭ�� | 181.995 | 9.3E-69 | 94.9288 | 4.3E-69 | 64.0334 | 6.8E-68 | ���ܾ� |

| IF1012 ���ǻ��� 300 ������ԭ�� | 28.5414 | 8.4E-13 | 21.3242 | 6.2E-17 | 14.2862 | 1.0E-15 | �ܾ� |

������ 8 ��ָ�ڻ��ͺ�ʮ����������뻦��300 �����ܼ���

| ԭ���� | �ͺ�2 �� | �ͺ� 4 �� | �ͺ� 6 �� | �ܾ�/���ܾ�ԭ���� | |||

| F ֵ | Pֵ | F ֵ | Pֵ | F ֵ | Pֵ | ||

| ���� 300 ���� IF1005 ������ԭ�� | 44.2901 | 3.3E-19 | 104.838 | 2.6E-75 | 70.8922 | 2.8E-74 | �ܾ� |

| IF1005 ���ǻ��� 300 ������ԭ�� | 0.33277 | 0.71701 | 0.38487 | 0.81957 | 0.53253 | 0.78382 | ���ܾ� |

| ���� 300 ���� IF1006 ������ԭ�� | 35.3998 | 1.3E-15 | 99.1843 | 9.0E-72 | 67.3417 | 5.4E-71 | �ܾ� |

| IF1006 ���ǻ��� 300 ������ԭ�� | 0.75812 | 0.46880 | 0.43636 | 0.78241 | 0.79943 | 0.57039 | ���ܾ� |

| ���� 300 ���� IF1009 ������ԭ�� | 22.8040 | 2.0E-10 | 90.7799 | 2.0E-66 | 61.6561 | 1.3E-65 | �ܾ� |

| IF1009 ���ǻ��� 300 ������ԭ�� | 0.43164 | 0.64956 | 0.47132 | 0.75683 | 0.51486 | 0.79741 | ���ܾ� |

| ���� 300 ���� IF1012 ������ԭ�� | 26.0453 | 9.0E-12 | 95.9248 | 1.0E-69 | 64.7878 | 1.3E-68 | �ܾ� |

| IF1012 ���ǻ��� 300 ������ԭ�� | 1.24686 | 0.28782 | 0.74914 | 0.55863 | 0.89216 | 0.49982 | ���ܾ� |

�������� ��ָ�ڻ��۸��ֹ�ϵʽ

����������ARMA ģ������ʾ��ָ�ڻ��۸��ֹ�ϵʽ����ָ�ڻ��ļ۸��ֹ��ܾ���һ����Ԥ���ԡ��ü���ͳ�Ƶķ����ع�õ��۸��ֹ�ϵʽ����һ��ϵʽ�����ù�ָ�ڻ���Լ��ǰ5 ������10 ���ӵļ۸���Ԥ��hs300 ָ���ĵ�λ��

�������Ƕ����·��̽��лع�

����HS300 = C(1)*HS300(-1) + C(2)*IF1005(-1) + C(3)*IF1005(-2) + C(4)+e

������9 ARMA ģ�ͻع���

�����ѻع�ϵ�����뷽��ʽ���Եõ���ָ�ڻ��۸��ֹ�ϵʽ��

����HS300 = 0.9711781218*HS300(-1) + 0.3963792475*IF1005(-1) -0.3701712262*IF1005(-2) + 6.607833601

�����ġ� ��ָ�ڻ��۸��ֹ����ܽ�

��������300 ��ָ�ڻ�����֮�ʣ��۸��ֹ����Ѿ���¶���ɣ��������������¼��㣺

����(1) ����300 ��ָ�ڻ���Լ�뻦��300 ��Ʊָ������Խ�ǿ��

����(2) ����300 ��ָ�ڻ���Լ���ȹ�ָ�ڻ���Լ10 ��15 ���ӣ�

����(3) ����300 ��ָ�ڻ�5 �º�Լ�뻦��300 ��Ʊָ�����ڼ۸��ֹ�ϵʽ��

�������⣬��ָ�ڻ����������Ǽ۸��ֹ��ܵ������ֵ�������֤������300 ��ָ�ڻ���Լ�������������վ��ɽ����1538 ��Ԫ������5 �º�Լ�վ��ɽ�15775�֣��վ��ɽ����1437 ��Ԫ��ԶԶ��������300 �ֻ�ָ����A ���г�������300�ֻ�ָ���վ��ɽ����775 ��Ԫ��A ���г��վ��ɽ�905 ��Ԫ����ˣ��ɻ���300 ��ָ�ڻ������������Ϊ�۸��ֹ��ܵķ����ṩ��ǿ������֧�֡�

������������ ���� ���S

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ��������������

- ������֯ѧ����Ʊ��50Ԫ

- ��ͼ�塿 ��̬��ЦͼƬ

- �����Ҷ���İ� Сɵ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- �����⡿ ��Ů˧�� �羰

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����