���˲ƾ� > �ڻ� > ��������ר�� > ����

���Ʋ�δ���ʸı� ԭ������ֹ������

������������

������Ҷ�֪���������Ϊó����Ʒ��ͨ�����йؼ���һ����ʼ�������ǹ�ע�Ľ��㡣����������Ʒ�۸�֮��������൱���ܵ���ϵ����Ȼ��ͬʱӵ����Ʒ��������Ե�ʯ��Ҳ�����⡣��ȻӰ��ʯ�ͼ۸�ı䶯�����ڶ࣬����ӹ���ɿ��仯������һ���dz���Ҫ�����ء�

�������������ı仯ֱ�ӹ�ϵ������ʯ���г�������ı仯�����������г������ڹ���ƽ������á����׳�������ʹʯ��Ӧ�����ӣ��������ʹ�����������������仯(�����Լ�����)��Ҫ�ܹ�����۸�����ˮ�����Ŀ��������Ӫ״������Լ����ڣ�����һ�������ĸ�����ͼ��������൱���еĹ�ϵ���������ȶ��ͼ۵����á�

�������������

����ʯ�Ϳ�����ԭ��������Ʒ��棬���ǹ�Ӧϵͳ��Ҳ���ֲ���Ӧ������ؼ����õĻ���������ԭ����˵�����������塢���͡��ص㡢��;�Լ�������ԭ���ɷֳ��������ࡣ

����������;�֣�ԭ�Ϳ���ɲ���һ����漰�������Ƴ�Ʒ�͵Ķ�����������湲ͬ��ɡ���ͳ���ϳ������������;��ԭ�Ϳ���Ϊ��ҵ���(����ҵ���)��ս�Դ���������ࡣ���⣬�Ӿ���ѧ�Լ����̼����Ƕȣ��ɸ����佨����Ŀ�ģ�����滮��Ϊ��������������档

�������������DZ�������ʯ��Ӧϵͳ���������Ŀ�棬��Ҫ����Ͳ�����桢���Ͽ�桢ս�Դ������Ͱ�ȫ�����湹�ɡ�Ϊ֧��һ������������ʯ��Ӧϵͳ�����İ�ȫ�ԣ���������ͨ����ȫ��ԭ����������Ӷ���������ͨ����ҵó�����ضԷ��������Ӱ���С���������������ԭ�ͼ۸�Ĺ�ϵ���Ƿdz����С�

���������漴������ҵ��棬�Ǹ߳���ȫ���������IJ��֣�Ҳ�DZ���ó��˳�����еĻ������䱳��֧�ֵ�ԭ��������ҵ��������ԭ�ͼ۸��������Ž�Ϊ���еĹ�ϵ������ʯ��˾����������������ʹ�þ����͵������棬��ʵ������������ٻ������10 �����������

����EIA ʯ�����ݱ��������

����ȫ��Χ����Ҫ��ʯ���ڻ��г���ŦԼ��Ʒ������(NYMEX)���ع���ʯ�ͽ�����(IPE)�Լ������������Ķ�����ҵƷ������(TOCOM)��2003 ��ŦԼ��Ʒ��������Դ�ڻ�����Ȩ�������ͳ�����1 ���֣�ռ��������Դ������������60%���ϣ������н������ÿ���˹����ԭ��(WTI)��ȫ������������Ʒ�ڻ���Ҳ��ȫ��ʯ���г�����Ҫ�Ķ��ۻ�֮һ��

�������⣬����������ʯ��2000 ��Ͱ���ң�Լռȫ���������ķ�֮һ�����г���һ����Ҫ���ڣ�������������ʯ�������г������ڴˣ������潫���о��ص��������ʯ�Ϳ����WTI ԭ���ڼ������ϡ����ܰ��տ��ı䶯���ƣ�����˵�ںܴ�̶����൱���������ͼ۵����ơ�

����������Դ����Э��(EIA)ÿ��������һ�ܿ�����ݣ���ʱ��������ڼ���Ҳ��˳�ӡ����������ݰ�����������Ϊֹ����ԭ�ͺ���Ʒ���ı仯���Լ���ͳ�������ڵ���Ʒ�����ں�������������ȡ���Щ���ݵĹ���������ֱ��Ӱ�쵽�ͼ۵����ƣ����ǻ�����ͨ����ͳ�Ʒ�������Щ����������п�̽�����ڸ���Ʒ����״�����г���ע���ȵ㡢�����������ͼ۵������Ե���ȵȡ�����Щ�仯�����ƺ͵����ΪӰ��δ���ͼ۵Ĺؼ������ء������潫���ضԴ˽��н����������ϣ���ܹ��ڹ��Ͷ���߽���Ͷ�ʾ��ߵĹ�������������IJο����á�

��������ͳ�����ݽ���2010.04.30����

������Ҫ��Ʒ���䶯��

| �ܿ���� | ��ǰ�ܱ仯 | MA5 | ����ʦԤ�� | �仯�� | MA5�� | �������� | |

| ԭ�� | 360575 | 2755 | 1277.2 | 1100 | 0.76% | 0.36% | ������������ |

| ս�Դ��� | 726601 | 0 | -1.2 | - | 0.00% | 0.00% | ����ά�ֲ��� |

| ���� | 224942 | 1257 | 14 | 200 | 0.56% | 0.00% | ��תΪƽ�� |

| ȡů�� | 45077 | 16 | 674.4 | - | 0.04% | 1.54% | ������������ |

| ����� | 152393 | 573 | 1557.4 | 1700 | 0.38% | 1.04% | ������������ |

����ע�� 1���������ڵ�2 ��5 �����ֵ�λΪǧͰ��

����2�����ű�ʾ���仯����һͳ�����ڼ��١�

����3��������ʦԤ�ơ���ʾ�����ݹ���֮ǰ��·�ɷ÷���ʦ�Կ��仯��Ԥ��ֵ����û����Ӧֵ���á�������ʾ��

����4���仯%�����ܿ��仯��/�������

����5��MA5 ��MA5%Ϊ����Ӧ�������ֵ�5 ���ƶ�ƽ��ֵ��

����6�������ơ�һ������ʾ������������ܵı䶯���ơ���ij�����桰��ǰ�ܱ仯���͡�MA5�����仯��Ϊ�����������ơ�һ������ʾΪ�����ӡ�����֮����ʾΪ�����١�����һ��һ������ʾΪ�������ʡ���

�����������Ʒ���仯�������Ա�ͼ

����ԭ�ͽ�����ͳ�Ƽ��������ܱ仯ͼ

������������

����ŷԪ��ծ��Σ��������ѹ�ͼ�

����ԭ��������80 ��Ԫ����ֹ������

����2010 ��5 ��5 �����䣬NYMEX ԭ�������ڶ������µ������ܵ�ŷԪ��ծ��Σ��������ɢ�����ǣ���Ȼϣ����Ԯ�������������ƺ���û����Ч���⡣����NYMEX ԭ�ͼ۸���������80 ��Ԫ/Ͱ�·�����EIA ���յĿ���������д�ѹ��

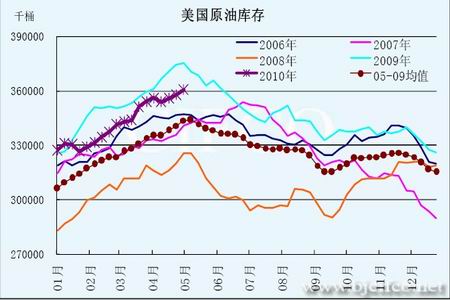

��������ʱ��2010 ��5 ��5 ���������䣬������Դ��Ϣ��(Energy InformationAdministration�����EIA)������������ʾ����������4 ��30 �յ��ܣ���ҵԭ�Ϳ������275.5 ��Ͱ��3.606 ��Ͱ������������ӣ�Ԥ��Ϊ����110 ��Ͱ��Ŀǰ��ԭ�Ϳ�����ݱȹ�ȥ5 ��ƽ��ˮƽ�߳�1684 ��Ͱ��

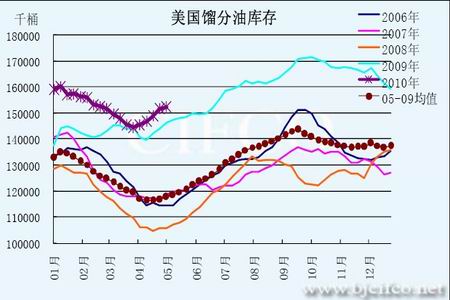

�����������Ϳ������125.7 ��Ͱ��2.249 ��Ͱ��Ԥ��Ϊ����20 ��Ͱ�����Ϳ��Ŀǰ�����ݱ���ƽ�ȡ�Ŀǰ�����Ϳ��ȹ�ȥ5 ��ƽ��ˮƽ�߳�1763 ��Ͱ��Ҳ���ڹ�ȥ5 ���ͬ��ˮƽ��

����������ս��ԭ�ʹ�����汾�ܼ������䣬�Ѿ�������17 �ܱ��ֲ��䣬Ŀǰս�Դ���ԭ�Ϳ����Ϊ7.266 ��Ͱ���ȹ�ȥ5 ��ƽ��ֵ�߳�2868 ��Ͱ��ҲԶ����05 ������������ݵ�ˮƽ��

������������Ϳ������57.3 ��Ͱ��1.524 ��Ͱ��Ԥ��Ϊ����170 ��Ͱ������Ϳ�汣������̬�ƣ�����Ϳ���а���ȡů�ͺͲ��͡���ǰ������Ϳ��ˮƽ�ȹ�ȥ5 ��ƽ��ˮƽ�߳���3445 ��Ͱ��Ҳ��������������ݵ�ͬ��ˮƽ��

��������ȡů�Ϳ������1.6��Ͱ��4508��Ͱ��Ŀǰ��ȡů�Ϳ��ȹ�ȥ5��ͬ�ڵ�ƽ��ˮƽ��1000��Ͱ�� Ҳ���ڹ�ȥ5���ͬ��ˮƽ��

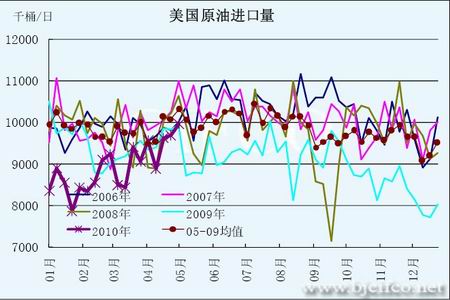

��������ԭ���ս���������27��Ͱ����995��Ͱ/�գ�Ϊ���������ս�������Ŀǰ��ԭ�ͽ������ȹ�ȥ5��ͬ�ڵ�ƽ��ˮƽ������35.7��Ͱ/�ա�

����������������������0.64%��89.59%�������������Ѿ�������7�����ӣ������������ƿ����������������ӵĿռ��Ѿ�����Ŀǰ�Ŀ����ʱȹ�ȥ5���ƽ��ˮƽ������1.32���ٷֵ㡣

�������⣬����ʯ��Э��(API)�ܶ�������������ʾ����������ԭ�Ϳ����������Ԥ�ڣ���������ӡ�API������ʾ���ڶ����������ݿ����ֿ��ԭ�Ϳ������170��Ͱ����3630��Ͱ��¼��λ������4��30�յ��ܣ�����ԭ�Ϳ������300��Ͱ����3.63939��Ͱ������ʦ��ǰԤ��Ϊ����110��Ͱ��������ʾ��ԭ�ͽ���������361,000Ͱ��ÿ��980��Ͱ������4��30�յ��ܣ��������Ϳ������150��Ͱ����2.20872��Ͱ������ʦ��ǰԤ��Ϊ����200,000Ͱ�����ܰ���ȡů�ͺͲ������ڵ���������Ϳ������140��Ͱ����1.46883��Ͱ������ʦ��ǰԤ��Ϊ����170��Ͱ��API����ƣ�����ԭ�ͼӹ�������ÿ��412,000Ͱ��

�������ǿ����������ԭ�ͼ۸����µ�������Ҫ������ŷԪ����ծ��Σ�������ۣ������������״���������Զ����ŷ�ޣ����������ľ���������ʾ���õĸ���״�����ã�����һ���ȵ�GDP������Ҫ������֧��������Ҳ��ʾ�������������������죬�����ǰ�Ὣ��Ժ��ڵ��ͼ��γ�֧�š�ŦԼԭ�ͼ۸�Ŀǰ���ֽ��º�Լ������Զ�º�Լǿ�ĸ�֣�6�º�ԼҲ��7�º�Լ���ز�����ԭ����ˮ��3��Ԫ֮�࣬����Ҫ�ǵ��ǽ��ڵĹ�ʣ�Լ�Ԥ��δ������ת��ͬӰ�죬��ԭ���������������Ѹ߷������������ӳֲ�״������Ͷ���ʽ��������Ը��Ȼ���ԣ���Ҫ��Ͷ���ʽ𡪡����������Ͷ����ͷ��Ȼռ���Ե����ƣ�4�·����ͼۻص����ӽ�80��Ԫ/Ͱʱ���д�����Ͷ�������볡�Ƹ�ԭ�ͼ۸�����״���ܿ��ܻ��ٴη�����

����������˵��ŷԪ����ծ��Σ�������ͼ۵�Ӱ�죬Ԥ��������������Ĵ���Ѿ����������ͼ����Ʋ�δ���ʸı䣬ԭ�ͼ۸���80��Ԫ/Ͱ�·��Ŀռ����ޣ�Ԥ�ƽ���80��Ԫ����ֹ�����ȣ�5�·��ͼۺܴ�����ٴλص�85��Ԫ���ϲ������ٴγ��ǰ��87��Ԫ��

�������������о��� ������ʦ ��Խǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� л������������

- ��У��ȫ����������

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ