���ز����ߵ��� �ּ����Իع�

��������Ҫ�㣺

����4��18�գ�����Ժ����ָ֪ͨ������Ʒס���۸���ߡ����ǹ��졢��Ӧ���ŵĵ�������ҵ���пɸ��ݷ���״������ͣ���Ź������������ס������Բ����ṩһ�����ϵ�����˰֤������ᱣ�ս���֤���ķDZ��ؾ�����ͣ���Ź���ס�����

����������������˵�������Է��ز��г���Ϊ������һ�θĸ����һ�������ĵ����������˵����Ԥ��֮�ڵĻ����������������ֹͣ�Դ�ʩ����˵��ԶԶ�������г���Ԥ�ϣ��������Ľ綨�ɾ������ס���������Ǵ���������жϸ��Ǵ���������˷��ز������̽��ҹ�ܵ��뷨һ�ǡ����⡱��

�������ն��µ���������Ȩծ���������ٴ�����ϣ����Ȩծ��������Ϊ������������ŷԪ/��Ԫ�µ�����1.2%������Ԫͻ��ǰ�ڸߵ㲢����ͻ�ơ���Ȼ�й��г����ڷ��ز��������ߴ����Ŀֻ�����ǰ��ӳ�����г��ϣ�����������һ�����Ѿ����ģ����ⲿ���������ջ�Ӿ��г��Ŀֻ��������Լ��ʽ�ؽ�Ѱ����Ӱ�ȫ��Ʒ�ֽ��б��ա��������ֻ�ָ������ǰ�ڵ͵㣬ͬʱ��ָ�ڻ����һ����̽��������Ʒ���پ�ϵͳ�Է��գ��ֲ�������ʯЭ��۸�Ĭ�Ϻ���Э������г��������ֻ������Ի��䡣

�����ڸֲijɱ���֧���£��ֳ����ٸ߳ɱ�ѹ����������������ص�ȫ��ҵ����ĸ��ޣ��ֳ���۸�Ҳ��ʵ�������Ρ��������¢�Ͽ�ҵ��ͷ���ͱ��˵����ƣ��������ʯ�۸�����90%~100%�����ڸֲijɱ������ǽ�1000Ԫ/�֣����ڴָ����������ٿ���ľ���������ʯ̸��Ԥ��Э��۸��䣬����ڸֲijɱ���ѹ�����Լ��ᣬ���ּ��ڸ߳ɱ���ѹ����Ҳ�������ơ��й����Գ�����˸ߵ�����ʯ�۸ּ������ڸ߿��߲��ܵ�ѹ�����Ƿ��Ż���

�����ܵ����ز����ߵ������ָ�µ�Ӱ�죬�ڸּ۸�����µ���������������ת�ֲ��ֻ��г�ת�ã��۸������������������Ϊ������۸���ǰ���µ������Ƹּ۸�һ�ߣ���ֵ�����ص����������Ű���۸�Ļع齫�����������Ƽ۸�������ɱ�ѹ�����ɴ��ڣ�5��6�·���������ת���ڼ۸�����֮ǰ��Ҫ��ǰ���֡�

����һ���� ���ز����� �ּ����Իع�

����4��18�գ�����Ժ����ָ֪ͨ������Ʒס���۸���ߡ����ǹ��졢��Ӧ���ŵĵ�������ҵ ���пɸ��ݷ���״������ͣ���Ź������������ס������Բ����ṩһ�����ϵ�����˰֤������ᱣ�ս���֤���ķDZ��ؾ�����ͣ���Ź���ס�����

������2010��ĵ��ش�ʩ��������������˵�������Է��ز��г���Ϊ������һ�θĸ����һ�������ĵ����������˵����Ԥ��֮�ڵĻ����������������ֹͣ�Դ�ʩ����˵��ԶԶ�������г���Ԥ�ϣ��������Ľ綨�ɾ������ס���������Ǵ���������жϸ���˵��������������Ʒ��ز��������ǵľ��ġ�

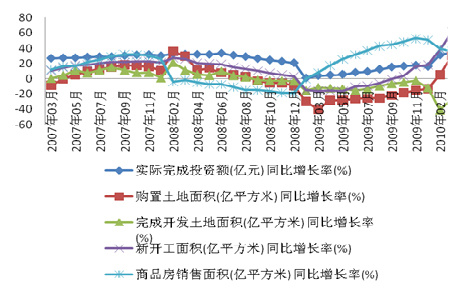

����ͼ�� 1 ���ز��г��仯����ͼ

������ͼ�п��Կ�����08���ܽ���Σ��Ӱ�죬���ز�Ͷ�������������ƣ�����09��3�����������ߴ̼������ز�������ӭ�����µĴ��죬������ͷ��֮ǰ����˵��ΪѸ�ͣ���Ȼ��09�����������������ס����������������̨��һϵ�еĵ�������������˷��ز������̵����棬���ڷ��ز��г�����Ӱ�죬���ǽ���Σ�������4����Ͷ�ʴ������������ؿ����г���ʹ�ù�������������¿��������ʵ�����Ͷ�ʶ������ӣ��������ڷ��ز�Ͷ���Ĵ���ʹ��ʵ����ɿ��������09�겻��������

����������Ϊ���������ı����£����ҳ�̨���ز����ش�ʩ�ļ���Ժ����Ȼ��ǿ�ǰ�������������µ����ݱ������ڹ��ҵĴ��������£�ʵ����ɿ��������2010�꿪ʼ����������������������Ϊ��ֵ�����������Է��ز��г����ػ����к������ߵij�̨��

��������ͼ�п��Է��֣�2009��11�·��Ժز�����Ʒ��������������ڲ����»���������ݱ���Ŀǰ���Կ����»���ԭ�����ڣ����ڶԹ��ҵ��ش�ʩ��Ԥ�ڣ��г������ձ�Ĺ������������ǹ���������������������������ɿ�����������Լ����ز�����Ͷ��4���ؼ�ָ���������Ҷ��ڷ��еĵ���֮ǰֻ�������г����ײ��棬��û��ʵ�ʴ�������ز������̶��ڷ��к��е�������

�������� 1 2010�귿�ز���������һ����

���� 1��10�գ�����Ժ��̨"��ʮһ��",�ϸ������������������õ���40%���Ӵز������ָ�����й�����Ժ�ƣ��Զ����������ָ����ͺͷǸ����ͣ�һ��ִ��40%������ȷҪ�����м������Ҫ�Ӵ�Խ��ڻ������ز�����ҵ��ļල�����ʹ���ָ������ǿ��ؿ羳Ͷ���ʻ��������"��Ǯ"����й��г���

����1��21�գ�������Դ��������������Դ�����ڸĽ�������Ժ�����н����õ��걨��ʵʩ������֪ͨ��������걨סլ�õصģ���������ס��������ס�����еͼ�λ����С������ͨ��Ʒס���õ�ռסլ�õصı������õ���70%��

����3��10�գ�������Դ���ٴγ�̨��19�����ص����������������ڼ�ǿ���ز��õع�Ӧ�ͼ���й������֪ͨ������֪ͨ��ȷ�涨�����̾���֤���������ɡ�1���ڸ���ؼ�50%���ڵؿ����̽���"����"��19�����ݡ�

����3��12�գ�������Դ���ƣ����ڽ���3����7����ȫ����չ�Է��ز��õ�ͻ�������ר���飬���ε����ص�������Ըı䷿�ز��õ���;��Υ�湩Ӧ���ؽ�������Լ��ڵس��ص����⡣

����3��22�գ�������Դ������������ڽ���ס���ͱ�����ס���õع�Ӧ�ƻ�û�б��ƹ���ǰ�����ز��ó���ס���õأ����ڷ������ǹ���ij��п�չ���س������Ĺ��ƶ������Ե㣻����Ҫ��ȷ���ʵ��������ع�Ӧ�������������ǹ��졢���ߵij��У�Ҫ�Ͽ��������ס�����蹩�ء�

����3��23�գ�����ίҪ��78�����Է��ز�Ϊ��ҵ��������ҵ��Ҫ�ӿ���е������飬�������ҵ�������ؿ�������ʵʩ��Ŀ�Ƚ��Թ�����Ҫ�˳����ز�ҵ����15�����������ƶ������˳��ķ�����

����4��2�գ��������·�֪ͨ�ƣ����������������ϸ��˹�ͬ����90ƽ����������ͨס��������һ�˻�������й�����¼�ģ��������Ĺ�ͬ�����˾��������״ι�����ͨס������˰�Ż����ߡ�

����4��7�գ����ҷ���ί����2010�꾭����ᷢչ�����ص������Ҫ��һ����ǿ���ز��г����أ�������ͨ��Ʒס������Ч������֧����ͨ��ס������ס�����ѣ��������ٷ��ز��г�����

����4��11�գ��й��������ϯ��������ʾ�������Ҫ������������6�µ�֮ǰ�ύ����������������棬���Ʒ��ز����ճ��ڴ�Ҫ�Ͽس�����Ϊ��������ʾ�����в�Ӧ��Ͷ��Ͷ�ʹ�����������жϣ���Ӧ�����ߴ�����������������ˮƽ���������������ѽ�����������������60%��

����4��14�գ�����Ժ�������ָ����ȫ�����Σ����Ӱ�����ڳ����������ֻ����Ŵ��ʶ��������������ס���۸�������ǣ������ӿ��о��ƶ�������������ס�����ѵ�˰�����ߡ�

����4��15�գ�����Ժ��̨�����ʩ��Ҫ��Դ����ڶ���ס���ļ�ͥ����������õ���50%���������ʲ��õ��ڻ����ʵ�1.1�����Թ�������ס�������ͽ��������90ƽ�������ϵļ�ͥ����������������õ���30%��

����4��15�գ�������Դ������2010��ס�����ؼƻ���������ƻ���Ӧס���õ�����ͬ��������130%��������С������Ʒ����ռ�ijɶ࣬����ȥ��ȫ��ʵ��ס���õ�������

����4��18�գ�����Ժ����ָ֪ͨ������Ʒס���۸���ߡ����ǹ��졢��Ӧ���ŵĵ�������ҵ���пɸ��ݷ���״������ͣ���Ź������������ס������Բ����ṩһ�����ϵ�����˰֤������ᱣ�ս���֤���ķDZ��ؾ�����ͣ���Ź���ס�����

�ڶ����� ���������� ����ʯ�۸�������

�������ֹ��ڸ����ѿ�ʼ�����պ�ͬ������ˮ�ӹ�ǩ���ļ��ȼ۸���вɹ�����Э���а�������ʯ�밶��ÿ��ԼΪ110��Ԫ����2009�곤Э������96.4%��ұ��ҵ�滮�о�ԺԺ�����´���ʾ������ʯ���ڼ۸���۵�����Ȩ�������ҵ��ͷ��������ڸ��ı���״��ֻ��������¾����������Ϊ��Ŀǰ������£���Ȼ�˼��ȼ۸���ֻ���۸�ͣ��ֻ����ڽ��������µ�������Ҫ�����dz����������ֻ���۸����Э�飬��ʹ��Э��۵ij��ڼ۸���ӽӽ����ֻ���ۡ�

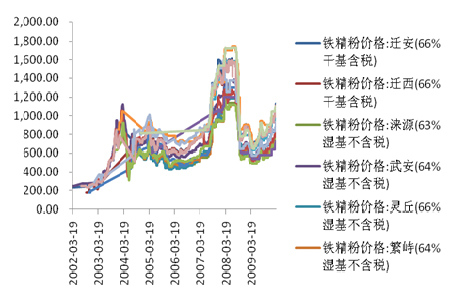

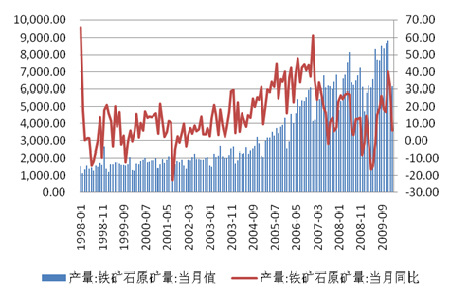

�������忴���й����ܳ������� ��Դ��Ӧ����

����1�·��ҹ��ֲָ���Ϊ5253��֣�ͬ������28%��2�·ݴֲָ���5035��֣�2�²����Լ��������ڼ��������أ�ͬ��Ҳ����22%��3�·��ҹ��ֲָ���5497��֣�ͬ������23%��Ԥ�ƽ���ֲ������������6.4��֣���������֧�ŵ�Ԥ�ں������ܵĹ����������ҹ��������ܴ��������ξ����������ŵ���Ҫԭ��ͬʱ���ڸֳ��������Ϣ����Դ�Ѿ����㣬��Ҫ�Ծ��ۡ��������ϸֵȲ�������Դ���ƶ���Դ��۸�������ǡ�

����ͼ�� 2 ���ڸ��������ۼ۸�����ͼ

����2�·��ص�ֳ��վ�����ͻ��179��֣�ǿ���IJ������������������ƣ�������Դ���������Ҳ��ˮ�Ǵ��ߡ����Ÿֲ����������ĵ������¿����Ŀ����������ֳ����ܽ������ͷš����ǣ�������ҵ����ĺ���Խ��Խǿ�ң����ܹ�ʣ�߿���ѹ����Լ���ڸֲļ۸��ڵijɱ�ѹ���ƶ��ּۺ��ڵ�ѹ��Ҳ��Խ��Խ����Щ�����ɽ���ῼ�ǣ�Ϊ����¢��������Ȼ������Ҫ�ۡ�

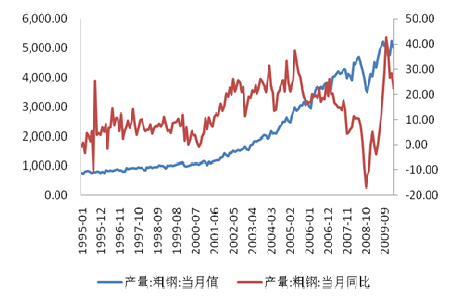

�������ڿ�ʯ��Ӧ���� �ⲿ���������Ӵ�

�������ݱ���1�·ݹ�������ʯԭ�����6283.6��֣�ͬ������32.43%�����·�����ʯԭ�����6150.67��֣�ͬ������ֻ��5.87%����Դ��������������ͣ����¹��ڹ�Ӧ��Բ��㣬�Ӷ����ⲿ����Ӵ� �����ɽ�����й��ֲ�����������������Լ��й�������ʯ������ⲿ�����ԣ����Э���۸������������¹��ڸֲ������ɱ��Ĵ�����������ڸֳ��ڳɱ��ĵ����£�ֻ����߳����۸�����δ����߸ֳ������۸���˶��У����ڸֳ����������������淽������������������ɽ�������������ص��ǹ��ڸֲ��ն������ߡ�

����ͼ��3 ���ڴֲָ�����ͬ����������ͼ

������۹�������� �ۿڿ�����½�

�����ӽ��ڸۿڵ�ͳ�����ݿ������ڸۿ�����ʯ���ϼ�6160��֣���������ʯ���2102��֣�������2275��֣�����173��֣���������1735��֣�������1915��ּ���180��֣�ӡ�ȿ�1640��֣�������1660��֣�����20��֡��ֻ����������ͬʱ��ӡ�ȵ��й������˷��Ƿ����ԡ���Զ��Խ��ڵĺ��˷Ѱ����Ͱ����Ƿ���С��

����ͼ��4 ��������ʯԭ�������ͬ����������ͼ

���������� �ּ����������������

�����۸����ǻ����������

�����ڽ����ӱ����������߽����ֲļ۸���ںܶ�ֳ�������������Ƹֺ��ֳ��۸������������ֵ����߲ij��ֶ̻�����������г��ɽ��ȽϺã����ֲ�����������������5��6�·�δ�������������۸���ܻ������ն����ѡ����ն��������ڽ��ڼ۸�������Ǻ���ֹ�����̬������������5��6�·ݵ����������Ǹּ۴�����ǵ�ʱ��3��4�·�����ó������������ʱ���ڿ�����������Ż����ն˶�����������Ŀǰ�߿���ѹ�������ǣ�һ���۸������ߣ������̶Լ۸�Ĺ�����̬����ȴ��۸����Ի�����ٶ������۸�ͳ��������µ�����

����ó������������ �г�����

�����ٽ��µֳ��»���Ӧ������ó�����ڼ۸�������ͼʱ���ۣ�������һ�����ʽ�ѹ�����ڻ���ó����ǰ�ڶڻ��ɱ���Խϸߣ�����ǰ���������������£�һ���۸������������˳������ֵ���Ը�����ڻ��г��У�������ԼRb1010�����Ʒ�Ӧ���ױ�������Ծ��һ���г��۸����ǹ���ʱ����ֵ�̾ͷ�ӵ���룬�Ѽ۸��ѹ��ȥ�������г��Ը߳ɱ����߲��ܡ��߿���⡰���ߡ��ĵ��ǣ��г������ߵ�������Ӧ��Ҫһ�����̣��۸�������dz����г��������ܷ�Χ�۸�����ֻع����Ե����ơ�

�����ɱ����߹��ڸֳ���ά��

�����ڸֲijɱ���֧���£��ֳ����ٸ߳ɱ�ѹ����������������ص�ȫ��ҵ����ĸ��ޣ��ֳ���۸�Ҳ��ʵ�������Ρ��������¢�Ͽ�ҵ��ͷ���ͱ��˵����ƣ��������ʯ�۸�����90%~100%�����ڸֲijɱ������ǽ�1000Ԫ/�֣����ڴָ����������ٿ���ľ���������ʯ̸��Ԥ��Э��۸��䣬����ڸֲijɱ���ѹ�����Լ��ᣬ���ּ��ڸ߳ɱ���ѹ����Ҳ�������ơ��й����Գ�����˸ߵ�����ʯ�۸�Ԥ�Ƹּ������ڸ߿��߲��ܵ�ѹ�����Ƿ��Ż���

�������IJ��� ����

��������������

������������֧�ŵ�Ԥ�ں������ܵĹ����������ҹ��������ܴ��������ξ����������ŵ���Ҫԭ��������Դ��������������ͣ����¹��ڹ�Ӧ��Բ��㣬�Ӷ����ⲿ����Ӵ� �����ɽ�����й��ֲ�����������������Լ��й�������ʯ������ⲿ�����ԣ����Э���۸������������¹��ڸֲ������ɱ��Ĵ�����������������ڸֲIJ��ܹ�ʣ��λ���ѹ�����۸����Ǵ��ں���������

�������ڿ�����������Ż����ն˶�����������Ŀǰ�߿���ѹ�������ǣ�һ���۸������ߣ������̶Լ۸�Ĺ�����̬��ȴ��۸����Ի�����ٶ����������г��Ը߳ɱ����߲��ܡ��߿���⡰���ߡ��ĵ��ǣ��г������ߵ�������Ӧ��Ҫһ�����̣��۸�������dz����г��������ܷ�Χ�۸�����ֻع����Ե����ơ��۸�������Ǻ��г��Է��յĹ����ʶ���غ���ռ����ͷţ��۸�Ҳ����������Ի�����������ز����������Ƿ��ռ����ͷŵĹ��̣�������ʯ�ɱ�֧�ź������ת��Ԥ�ڣ����ڼ۸������д���µ����۸����Ⱥ������ϡ�

����ͬʱ�����ն��µ���������Ȩծ���������ٴ�����ϣ����Ȩծ��������Ϊ������������ŷԪ/��Ԫ�µ�����1.2%������Ԫͻ��ǰ�ڸߵ㲢����ͻ�ơ���Ȼ�й��г����ڷ��ز��������ߴ����Ŀֻ�����ǰ��ӳ�����г��ϣ�����������һ�����Ѿ����ģ����ⲿ���������ջ�Ӿ��г��Ŀֻ��������Լ��ʽ�ؽ�Ѱ����Ӱ�ȫ��Ʒ�ֽ��б��ա��������ֻ�ָ������ǰ�ڵ͵㣬ͬʱ��ָ�ڻ����һ����̽��������Ʒ���پ�ϵͳ�Է��գ��ֲ�������ʯЭ��۸�Ĭ�Ϻ���Э������г��������ֻ������Ի��䡣

������ʯ�ڻ� ��Ȫ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� ������cos����

- �����̻���������������

- ����Ը�� Ϊ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�