���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���������� PTA���γ�С����

����һ������ع�

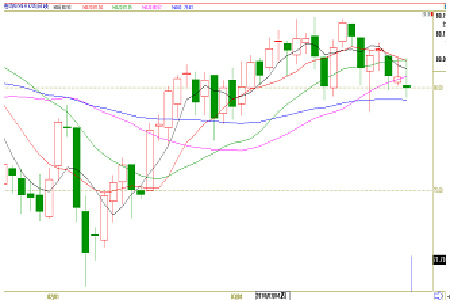

����NYMEX 5��ԭ���ڻ�����ͼ

����

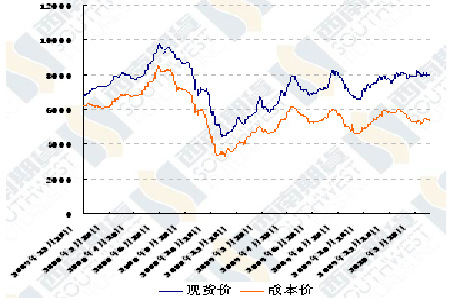

����PTA 1009��Լ����ͼ

����

��������ԭ�ͣ���������������������ֵ(GDP)�����������Ӿ����г���δ��ʯ������ĵ���������ԭ���ڻ����������ߵ͡�NYMEX-5�����ʵ���ԭ���ڻ���Լ����۵�53���֣���ÿͰ80��Ԫ������0.7%�������Ϊ3��15���������ˮƽ��������������ȥ����ļ���GDP�ۺϳ����ʵ������ɴ�ǰ�����е�5.9%����������5.6%���˴�������������ʯ���г������������ø��չ��ڻ�����δ����������ԭ��������ܲ����д�������������Ͽ������ܹ���ԭ�ͼ۸�����80-83��Ԫ֮�������ߣ��Ӽ����濴�Կ�����δ�������ơ������������й�ע�����������������幫��������3�·�ʧҵ���档ʧҵ����������ζ��·�ϳ����������࣬��������ļ����и����������������ݳ����Σ����һ���������������ͼ۵ġ�

����PTA������PTA������Լ��1005��ת����1009��Լ�ϣ�PTA1009��Լ�۸���һ�����Ļ�����8300-8500Ԫ֮���ǻ����������м۸�������Χ��С��Ȼ�����������һ���������ƺ�ʹPTA�ж��ڰ���������ļ������Ǵ�1009��ԼK��ͼ�п���������۸���ͻ��ǰ�ڸߵ㣬���ź����̼۸����л��䣬���Ⲣ��Ӱ��Զ�����PTA���ܻ��γ�С������

���������

�������������������ڶԹ���������ֵ(GDP)�ĵ��������������й���������ȥ��10-12�·�GDP�ۺϳ���������5.6%����������������ʾ������2009��ĩ�������ǿ�������������Ƚ�ԭ��Ԥ�����Բ��㣬������Ϊ�����ߺ���ҵ��֧���������������������������2009����ļ���GDP������ֵ��һ����ǰ�����������������ļ���GDP����Ϊ5.9%����������Ϊ����5.7%������2009���������GDP����Ϊ2.2%��2010���һ����GDP�������ܲ���ȥ����ļ��ȣ�Ԥ������Ϊ2.5%-3.0%�����ܹ���ԭ�ͼ۸�������Ϊ�г����ڵȴ����ܹ�����ISM�������ݡ�

����������ӡ�����м�Ϣʹ�����������г�����Ҳ���ܸ��ż�Ϣ��Ԥ�ڽ����������Ʒ��������������г���̼�Ϣ�����ǵĻ������ջ����Ԫ��������������Ϊ�����ڽ���������ǰ����̫�����ϵ��䳬�����ʡ���������Ϣ�������ľ��������ĵ����ڸ����������ơ�Ͷ���ߵ�����Ϊȫ������������������г�����Ϊ��Ϣ����������������������ȫ�ø��մ���ѹ����

����Ŀǰϣ��ծ��Σ��ҲӰ����ȫ�ø��յIJ��������������г������������ʾ������ŷ�˴����Э��ͬ���ڱ�Ҫʱ��ϣ���ṩ���������ϣ�����������ܸ�ծ��;��������������ŵ�ŷ�˳�Ա���Խ��������ء������˳�ϣ����������������������һ��ʱ�������ٸ�ծ���ʧҵѹ������������Ϊ��ȫ�ó��ֶ���̽�Ŀ����Էdz�С����Ҳ���Ǿ��Բ����ڡ�

�����й��������д���ǰ�����ӽ���2��25������һ���ϵ����������0.5���ٷֵ㣬��Ҫ������1�·���������Ŀ�����������Ȼ�ں����������ϵ�0.5���ٷֵ㽫����������3000��Ԫ���������������Խ�����2%��ʵ�ʶԹ���������Ӱ���С�������ݷ����Ƕ�����ˣ������г��۸���ֿ����˴��ϵ��Ľ��������ɼ۸�һ������ѹ���������Ͷ������Ϊ���������ս������Եı��֡�

����PTA���������ϣ����ȿ�PTA���Σ���������PX�۸���1005-1020��Ԫ֮�䣬��������С�����µ����µ�������20��Ԫ���ң������µ���PTA��˵Ӱ�첢�������γ���PX�⣬�����൱��Ҫ�ı��ǹ���ԭ�͵ı仯��ԭ����80-83��Ԫ֮�䲨���Ѵ�һ������ʱ�䣬��ĿǰΪֹ���Ӽ����ϻ������ж�δ��ԭ�ͼ۸�����ƣ�����һ���̶��ϸ�������PTA�۸�����˲����ʵĸ�֡�

�������η��棬�����������������������ֽ����ԷŴ������ѹ����һ���»������ն���������������г�Ԥ�ڡ���ҵ�������������Ժ���ƫ���������ն˱��¸��Բɹ�����Ԥ����պ���ҵ��Ӫ�����ڲ�����ά�ֳ���˼·����������������������ƫ�ȣ����ֹ������������µ��������Żݴ�ʩ����ǰ������Ʒ�������ڿ���ı��أ��Ծ�����Ƭ��˵�������Ƭ�۸���9700��9800Ԫ/�֣�MEG��PTA��8000Ԫ/��ˮƽ�������������ɱ���ԭ�ϳɱ��Ͳ�Ʒ�۸�֮�����û�м۲�ռ䣬����ܻ��Ϊ���ھ�����Ʒ�۸���ǿ�Ķ���֮һ����PTA���������ʶ������������У�����CCF����ҵ��Ϣ��ǰ��ʱ�����Ŵ��������յ�PTAװ�õ�ͣ�����ޣ�������һ�Ƚ���78%�����Ŵ��������ļ�����ϣ��������ٶ�������87%��

��������ŷ���������߶����ѱȽϽ��������ÿͻ�����óȻ�´���������ֻ����С������̽������һ���г����ֲ��������Լ����ѹ������ŷ��½������������������ָ��ǡǡ��֤������۵㣬����������ѯ��������ʾ2����������������ָ��Ϊ46���Ѿ��ﵽ��10���µ���͵㡣ŷ��ίԱ�ṫ����������ʾŷԪ��16��2�·�����������ָ������ʮ���������״��½�������������ʾŷԪ��2�·�����������ָ����1�·ݵ�-15.8����-17.4���ӻ������ϽӶ����ı������ǿ��Խ���ĿǰPTA��Ϊ��֯Ʒ����ԭ�ϼ۸���ԭ���ˡ�

��������չ��

�����������ǻع��˱��ܹ���ԭ���г������ڻ���PTA�����ƣ�����ԭ�ͼ۸���Ȼ������״̬������PTA������仯�����Ӽ����濴���ܻ���ֶ���С�����ǡ�

�������ݽ��

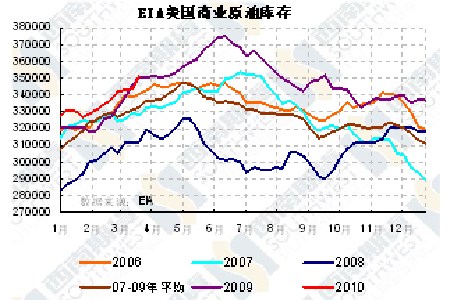

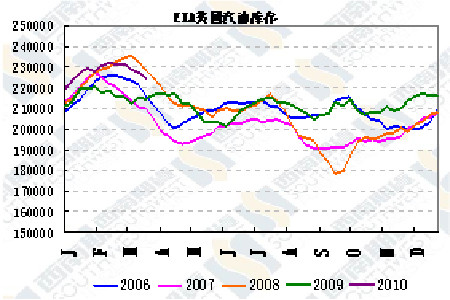

���� ������ҵԭ�Ϳ������730��Ͱ�����Ϳ�����270��Ͱ

����

����

����������Դ����Э��(EIA)����������������ʾ����������ӣ�����ԭ�Ϳ������Զ����Ԥ�ڡ�EIA��������3��19�յ�������ԭ�Ϳ������730��Ͱ��3.513��Ͱ��Զ���ڷ���ʦԤ�ڵ�����150��Ͱ��EIA�����ʾ���������Ϳ�����270��Ͱ����2.246��Ͱ������ʦ��ǰԤ�ڿ��Ϊ����130��Ͱ��EIA������ԭ�ͽ�������9.69��Ͱ/����940��Ͱ/�ա�ԭ�ͼӹ���С������10.2��Ͱ/�գ���1404��Ͱ/�գ���������������������0.5%��81.1%������ʦԤ��Ϊ��ƽ��

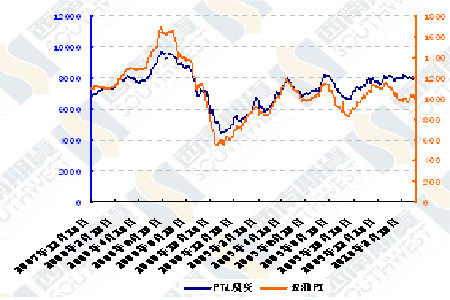

���� PTA�ֻ��ۼ�����PX�۸�

����

����

�����������˱������Ϊ8000Ԫ�����Ϊ8050Ԫ���������ͼ۸�֮�����Ϊ50Ԫ������PTA�ֻ��۸���С���������м۸������ܳ�ƽ������PX��1005-1020��Ԫ֮�䣬��������15��Ԫ���ҵĵ���������ŷ��PX�۸���980-1025��ԪFOB¹�ص�������������45��Ԫ��������˵����PX�۸��ǵ������ԣ�������PTA˵������ֱ�ӳɱ�֧�š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ�����ģʽ

- �ؿ�DIY ������ ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ֬����--��Ѫ֬--������

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ������Dz�-���������

- �� ����ǿ��---ѡҩ�ǹؼ�