���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���ּܸ��������� ���Ϸ��������̴�

�������ܻع�

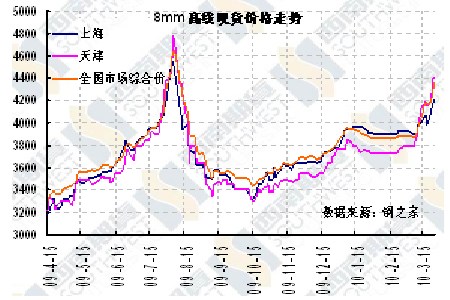

�������Ƹ�������1010��Լ�����ܳ�����л���֮�����ڸ�λ������һ�ȳ���ǰ�ڵ��������䣬�����ճ��ֻ��䣬ʼ�����������γ���Чͻ�ƣ���ֹ���壬1010��Լ��0.76%�ķ���������4793Ԫ�������Զ�º�Լ��ƽ�����ƶ��ԣ�����1005��Լȴ����ǿ�ƣ������Ȳ������Чͻ��֮ǰ�ߵ㣬��ֹ���壬��2.14%�ķ���������4439Ԫ���߲�������1005��Լ�����Ƹ�ǿ�ƣ��������У����忴��������3.48%�ķ���������4315Ԫ��

���������

����������ͼ�Ͽ������Ƹֿ����ļ���dz����ԣ��·���֧��������ǿ���ڿ�ͷ������ѹ֮�£�Ҳ���Դ�����䣬���䱳��ض���һ�����������ض���֧�š�

����һ���棬����ֳ���������ۣ������ֻ��۸��ػ����ơ����ܳ���ɳ�ֳ�̨3����Ѯ�����۸��������Ƹֺ��߲ľ����ϵ�250Ԫ/�֣����ģ����������ܶ�4����������п����Ҫ��Ʒ�ij����۸�����ƽ��֮���ٶȷ���4�²�Ʒ�۸����ߣ�����̼����Ʒ���ϵ�200Ԫ/���⣬��������Ʒ������300Ԫ/�֣����DZ���3�·��ڵĵ����ε����ּۣ�ͬʱ���ӱ���������Ҳ��̨4�·ݶ����۸����ߣ������Ƹֺ��߲�Ҳ���ϵ�250Ԫ/�֡�����ֳ�����˷����ϵ��۸�ʹ�̼��ܵ��ܴ���裬�����ܵ��������г������ǣ���Ҳ���ǽ��º�Լ��Զ�º�Լǿ�Ƶ�ԭ�����ڣ�ͬʱԶ�º�ԼҲ�ܴ˴�����ʼ�ձ��������ǵĶ��ܲ�����

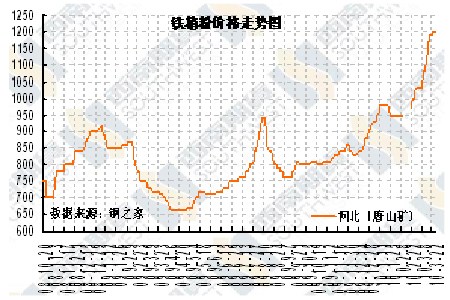

������һ���棬�ɱ�֧��������Ȼǿ��������ʯ̸���������ң�ȫ����̺��ձ������������Ѵ�ɳ���Э�飬�������ֻ��г��ҹ��Ķ��ں�Լ��ȡ������40����ʷ��������Ⱥ�ͬ���߳�̸�е�����ʯ������ϵ�����ת���������ֻ��г��ҹ��ļ��ȼ۸���ϵ�����������̽����ٸ��ߵijɱ����ݰ�������רҵ��ֽ����ֵ������������ˮ�ӹȹ�˾3�·���ͻ�����֪ͨ˵����˾������4��1����������ʯָ��������ϵȡ��ÿ���ƶ����۸��ģʽ���µ�����ʯ�۸����Ƿ��ȳ���100%������Ʒλ��ߵ�Carajas�ۿ��ȥ��IJο���ÿ��57��Ԫ����122.20��Ԫ���Ƿ���114.38%��ʵ��ʱ���ǽ���4�µ�6�¡����⣬Ħ��ʿ����������ʯ�۸�Ԥ�ڽ����ϵ���Ԥ��2010����۸�����90%����ǰԤ��Ϊ����60%���ܴ�Ӱ�죬����ʯ�۸�ڽ�����������Ʒζ��63.5%��ӡ�ȷۿ�ı�������158-160��Ԫ/�ֵĸ�λ���������Ժӱ���ɽ��Ҳ����������1200Ԫ/�֣��Ըּۼ�����ǿ����֧�����á�

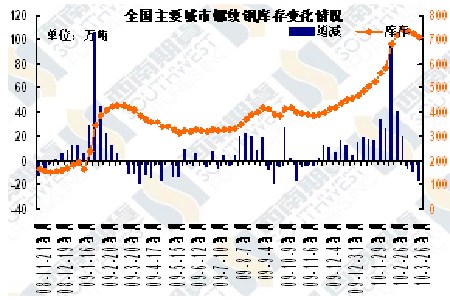

�������������������ص������£��ּ۱��ֳ������ѵ������Ρ����⣬֮ǰ���Ƹ־������һֱ��ѹ�Ƹּ۵������ȫ����Ҫ���н����ֲĿ��ά��������16�ܵ�����֮���������ܳ��ֻ��䣬��ֹ���壬���ƸֵĿ��Ϊ705.91��֣��һ���ķ����������������̼ҵ����ģ���֮��������������������ƸֵĿ�������������٣��Ӷ������ּ����

�����������Ͽ������Ƹ���4720-4730Ԫ�����ܵ����Ե�֧�ţ����ֿ�ͷ�ڴ�ƽ�ֳ��֣���ͷҲ����ٶȷ����ƣ����Ϸ�4800Ԫ�����ĵ�����Ҳ��ǿ���ܵ���ͷ�������ʼ��������Чͻ��4800Ԫ��ѹ��λ���������������ƸֵĶ�ͷ�����Ȼ�������ã��������߳��ֶ�ͷ���У����Ϸ�ɢ��MACDҲ������λ�Ϸ������������죬���飬ǰ���볡�Ķ�ɼ������С�

�������ݻ���

������ҵ����

�����������Э��Ԥ��2010��ȫ�������������11%

�����������Э����ϯRocca25�ձ�ʾ��Ԥ��2010��ȫ�������������11%�����⣬��Э��Ԥ��2010��������������2009������25%��

�����ۺ����3��26�ձ������������Э��(World Steel Association)��ϯPaolo Rocca25�ձ�ʾ��2010��ȫ���������Ԥ�ƽ���2009������11%���������������ó������ռ������ó���������

����PaoloRocca��ʾ����2009���������ܳ����2010�����DZ��뿼����δٽ���ҵ��չ����

�����������Э��ƣ�09��ȫ����������»�7%��������ŷ�������½���������һ�»����ֱ��й���������Ŀ�������������

����2010��������������Ԥ�ƽ���2009������Լ25%������09�������������»�41%��

�������ǣ�PaoloRocca��ʾ������������ɳ�Ϊ���������ġ����ĵش������й���09��ȫ�����Σ��֮�ʸ�������������25%��

�����ޱ�����Ԥ���й�2010��ֲָ���Ϊ6�ڶ�����

�����������Ԯ���ɶ��̱�3��26�յı����ƣ�25�գ��ӵڰ˽�ֲ��г���ó�������ֻ��Ϥ��Ŀǰ�����г�����Դ���λ�����ϸ�����Ʒ�����½����������������أ����ڸ����г������ٹ�������ľ��棬������ԭ���ϼ۸�IJ�����������������ͬʱҲ�����ٳɱ�ѹ����

�����й�������ҵЭ�᳣�᳤�ޱ���Ԥ�ƣ�2010�꣬�ܺ�۾��ó�����õ�Ӱ���Լ���ҵ���߷��ֵ����أ��й�������ҵ�ֲָ���ӦΪ6�ڶ����ң���2009������6.2%����ָ����2010�꣬���ܾ������������ȶ����������������Թ����г����ԣ������������㣬���ڹ�������������������ָ�����������ɱ���Ӱ�죬�ֲļ۸�����������2010��2��ĩ���ֲ��ۺϼ۸�ָ�����2009���Ƿ�8.4%���������г����幩�������״̬��ʹ�۸�����ȱ��������֧�š�

�����ޱ�����ʾ������2009���¿�����Ŀ�����࣬�ƻ�Ͷ�ʶ�ȴ������̽�����Ŀ���̿�����2010���Ȼ�����ʩ������Թ����г�������Ʒ�������н�ǿ���������á�

����ǰ2��ȫ����ҵ��ҵʵ������ͬ����119.7% ����ҵŤ��Ϊӯ

����1-2�·ݣ�ȫ����ģ���Ϲ�ҵ��ҵ(����Ӫҵ������500��Ԫ���ϵ���ҵ����ͬ)ʵ������4867.4��Ԫ��ͬ������119.7%��

�����ڹ�ģ���Ϲ�ҵ��ҵ�У����м����пع���ҵʵ������1780.3��Ԫ��ͬ������213.6%��������ҵʵ������82.8��Ԫ��ͬ������45.2%���ɷ�����ҵʵ������2594.5��Ԫ������125.5%�����̼��۰�̨��Ͷ����ҵʵ������1406.4��Ԫ������125.1%��˽Ӫ��ҵʵ������1186.2��Ԫ��ͬ������66.3%��

������39����ҵ������ҵ�У�������ҵ����ͬ������17.8������ͨ�����豸����ҵ����2.7����ר���豸����ҵ����74.5%��������ҵ����86.1����������ҵ����1.7����ʯ�ͺ���Ȼ������ҵ����3.5����ʯ�ͼӹ�������ҵ����18.5%������ͨ���豸����ҵ����5.6����ú̿����ҵ����91.9%��������ҵ����88.4%��������ҵ��ȥ��ͬ�ڿ���7.2��ԪתΪӯ��176.7��Ԫ����ɫ����ұ����ѹ�Ӽӹ�ҵ�ɿ���16.3��ԪתΪ����140.7��Ԫ��

������ģ���Ϲ�ҵ��ҵӦ����ֵ˰2659.3��Ԫ��ͬ������31%����Ӫҵ��˰����1619��Ԫ��ͬ������36%��

������ģ���Ϲ�ҵʵ����Ӫҵ������85558.6��Ԫ��ͬ������39.7%��

����2��ĩ����ģ���Ϲ�ҵӦ���ʿ�49408.9��Ԫ��ͬ������24.8%������Ʒ�ʽ�19733.2��Ԫ��ͬ������5.2%��

�������Ų����й�1-2�´ָ��վ��������¸���174.4���

������ҵ����Ϣ����24����Ϣ���й�1-2�´ֲָ���10,289��֣��վ�����174.4��֣�����ʷ�¸ߣ��ֲIJ���11,736��֣�ͬ������27.7%��2�·ݣ��й��ָ֡��ֲIJ����ֱ�����22.5%��18.1%��

�����й�1-2�¸ֲĽ�����ͬ����������У����ڸֲ�538��֣�ͬ������55.1%�����ڸֲ�249��֣�����27.1%�����ڸ���8��֣��½�82.1%���ֲĸ����������ۺϴָ־�����300��֣�ͬ������1.6�������⣬1-2���й���������ʯ9,607��֣�ͬ������21%������1��2�·ݷֱ����4,669��ֺ�4,938��֡�

����1-2�¸ֲļ۸����ƽ�ȡ������г��ֲ��ۺϼ۸�ָ����108.66-109.72֮�����У�2��ĩ�ﵽ109.16����2009��ĩ����1.93���ٷֵ㡣2��ĩ�۸���Ҫ�ֲ�Ʒ�ֱ��������С�����ǡ��ݸ�����ҵЭ��ͳ�ƣ�6.5mm���ߡ�16mm���Ƹ֡�10mm�к��ÿ�ּ۸�ֱ�Ϊ3,839Ԫ��3,843Ԫ��4,080Ԫ�����������95Ԫ��43Ԫ��68Ԫ�������������������ÿ�ּ۸�ֱ�Ϊ4,328Ԫ��5,703Ԫ�����������141Ԫ��117Ԫ��

�������⣬�й�1-2�¸ֲĿ�����������ݸ���Э��ͳ�ƣ�2��ĩ��ȫ��26�����г��о����̿��1,809��֣���1��ĩ����443��֣����������576��֡���ҪƷ���У��������塢�������塢�а塢���Ƹֺ��߲Ŀ���������в�ͬ�̶����ӡ�

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ�����ģʽ

- �ؿ�DIY ������ ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ֬����--��Ѫ֬--������

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ������Dz�-���������

- �� ����ǿ��---ѡҩ�ǹؼ�