���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�г�������ָ�� PTA�۸�ά����

����һ������ع�

����NYMEX 4��ԭ���ڻ�����ͼ

����PTA 1005��Լ����ͼ

��������ԭ�ͣ���ӡ�ȼ�Ϣ��Χ��ŷ����ν��ϣ��ծ������ĵ���������ʹͶ�����ָ߷���ͷ�磬ԭ���ڻ������ߵͣ�NYMEX-4�����ʵ���ԭ���ڻ���Լ������µ�1.52��Ԫ����ÿͰ80.68��Ԫ������1.9%������ԭ���ڻ���Լ��������һ���ڡ������Ͽ����ܹ���ԭ�����Ʋ�δ����֮ǰ�������䣬�������ϻ�������δ�����ơ�Ϊ����ͨ�����ͣ�������ӡ�����о����ϵ�������ͽ�����ʣ��ͼ���ӡ������������Ϣ��һ�ȶ��ݵ���ÿͰ80��Ԫ�������������ϵ����ʿ��ܻᵼ��ӡ���г���ԭ�ͺ�����������Ʒ���������ٷŻ�������Ͷ���������й����������˾���������п��ܻ�Ч��ӡ�ȼ�Ϣ�ٴ롣�ͼ��ڱ�����Щʱ��ƽ�1��11�մ��µ��������иߵ�ÿͰ83.95��Ԫ���м��ڴˣ��ͼ��Ʊػ���ֻ��䡣�ͼ�����ס��ÿͰ80��Ԫ�ؿڣ������ͼ���������խ�������ڲ���������80��Ԫˮƽ���ǿ��֧�š�

����PTA������PTA�۸����ά���������䣬��һ�۸������µ������ư�����������µ����ƣ����ܶ�������յͿ�Ҳ��ȷ��Ӧ����һ�����ƣ������̺�۸�Ѹ�����𡣴Ӽ�������˵���۸����ǰ�������������Ҳ����8000Ԫ����ֹ������������һ�����ռ۸�������ո߿����ߣ��������������û��ά��̫��ʱ�䣬���ܵĵ��ĸ������ռ۸�����˸߿����ߵľ��棬���忴��Ȼ�������䣬��ʱ����ѳ��ֵ������顣

�������̷��棬һ���ֻ����۶�����7900-8100Ԫ/�֣���ǰһ����С���µ�����������PX����1005-1030��Ԫ/�֣���ǰһ����40��Ԫ���ǣ������Ƿ��Ȳ����Զ�PTA���ɳɱ�֧�š����ξ�����Ƭ������9675-9800Ԫ��λ֮�䣬��������125Ԫ�µ���һ��������ϧ�ۡ�����PTA������仯������Ҫ��������Ҫ����λ��֧�ŷ����������ڻ����治֧��PTA�۸�������У���˼۸����ջ��䡣

���������

�������ܹ����г������Ӱ�����ľ����¼���������ӡ�ȼ�Ϣ��ϣ����Ȩծ��Σ���Ӿ硣��ʳƷ�۸����ǣ�ӡ��2�·�ͨ�������ʾ�����λ��������ֻ����壬����������4�·ݵ��´λ����ϼ�Ϣ�Ŀ��������ӡ�ӡ�ȹ��̲��ƣ����ڻ������۸�ָ����ͨ�����ͽ�����ͬ������Ϊ9.89%����16���������������1�·ݳ�ֵΪ8.56%��������������9.70%���ɵ���˹ͨѶ��Ծ�λ����ѧ�ҵ������ó����г�Ԥ����ֵ����ͨ��������ҲԶ����ӡ������Ԥ���3�µ�ǰ8.50%�������������ʳƷ�۸��������Լ�ӡ�Ⱦ��ø��ռ��١�ӡ�����м�ϢӰ�죬Ͷ��������رܷ������л��Ҳ��Ƹ���Ԫ����ӡ�����������Ϣ����Ϣ����ʱ��ŷԪ��͵���1.3503��Ԫ����3��2�������µͣ��ƽ������ԭ���������ܵ����ơ����ղ����Բ����Խϴ��Ӣ���������Ӣ��һ�ȵ���1.50��Ԫ�·���֮���������������Żƽ�ʯ�ͺͰ����۸���ֻ��䣬������Ʒ��ػ���Ҳ����»���Ͷ���߳��������������ʲ����¼�Ԫ����Ԫ����ƽ�۵�������ͣ��

����ӡ�����м�Ϣʹ�����������г�����Ҳ���ܸ��ż�Ϣ�������˴�����Ʒ��������������г���̼�Ϣ�����ǵĻ������ջ����Ԫ��������������Ϊ�����ڽ���������ǰ����̫�����ϵ��䳬�����ʡ���������Ϣ�������ľ��������ĵ����ڸ����������ơ�Ͷ���ߵ�����Ϊȫ������������������г�����Ϊ��Ϣ����������������������ȫ�ø��մ���ѹ����

����ŷ�˽��������ٿ���ᣬ��ǰ�г��Ľ��������������ң�����Ԫ�������������Ʋ����������á����ڻ������ŷ�˳�Ա���Ƿ����ϣ���ṩ�ʽ�Ԯ����δ��������ϣ���������ų���200��ŷԪ��ծ�������ʵĿ��顣

�����й��������д���ǰ�����ӽ���2��25������һ���ϵ����������0.5���ٷֵ㣬��Ҫ������1�·���������Ŀ�����������Ȼ�ں����������ϵ�0.5���ٷֵ㽫����������3000��Ԫ���������������Խ�����2%��ʵ�ʶԹ���������Ӱ���С�������ݷ����Ƕ�����ˣ������г��۸���ֿ����˴��ϵ��Ľ��������ɼ۸�һ������ѹ���������Ͷ������Ϊ���������ս������Եı��֡�

����PTA�����ܹ���PTA�۸���������ǰ�������������8000������ʼ���������Ƿ������Ȳ�����������������PX���������PTA�ֻ��۸��Դ��������м۸������ܳ�ƽ������PX��1015-1035��Ԫ֮�䣬��������5��Ԫ���ҵĵ���������ŷ��PX�۸���1015-1045��ԪFOB¹�ص����������µ�30��Ԫ��������˵����PX�۸��������С���µ���������PTA˵�����ɳɱ�֧�š�

��������֯�������ʵ��Ȳ�������PTA�ڻ�������ǿ��������ã��ն�����ؽ�����ԭ�ϼ۸�����������PTA�������ޣ���ҵ���忪���ʽ���78%�������䲻����ɻ�Դ��ȱ���������������г���̬��һЩ�������ؽ�Ϊ���أ�ֻ���ڼ۸�����µ�������²Ż���֣�Ʃ��PX��PTA������档

�����ֽ�PTA���������ر��濴���Ƚ϶࣬�ж�ȥ��10�¿��������ײ��ܳ�������г���PX��Ӧ��ʣ�ĸ��û�иı䣻��ز�ƷMEG��Ӧ��ʣ�ľ���������ۿڿ���Ѿ����֣�PTA������ȥ���°������������ʳ���ά����95%�ĸ�λ�������Ҳ����С��ն����ε�˿�Ӷ̵IJ������������ܳ����ݷ������漴���ڵ��ԡ�

�������⣬���ܵĻ������ϡ���С���Ķ��������η�֯��ҵ�������ء���ҵ��Ȼ������������������ŷ�ޣ������������ͻ��Ķ�������ȴ���˲������������ڵ�����ǣ������У�������Ƕ��ڵĶ��������ҵ��ʶ����Ķ�����Ҳ���ˡ���һ�ҹ���10���֯���γ�����ҵ����˵����������ȥ��2010�꣬��ó��ҵ�����и�����ա�������������Ĺ���ó������˾��ȫ����֯��װ������ҵǰ30ǿ������ڴ��㳬��2.3����Ԫ�������Ĵ���ҵһ�㶼���ȶ��Ŀͻ�����һ��ȫ��Σ��ȴ�ÿͻ����������˱仯������Σ��֮ǰ����ҵ�ӵ��Ķ���һ����������µģ�����Ķ���Ҳ�С�����ͻ��Ķ���������������µģ���һ���Ҳֻ�����ĸ��¡���һ���棬���ʶ���Ҳ��һ���ˡ�

��������ŷ���������߶����ѱȽϽ��������ÿͻ�����óȻ�´���������ֻ����С������̽������һ���г����ֲ��������Լ����ѹ������ŷ��½������������������ָ��ǡǡ��֤������۵㣬����������ѯ��������ʾ2����������������ָ��Ϊ46���Ѿ��ﵽ��10���µ���͵㡣ŷ��ίԱ�ṫ����������ʾŷԪ��16��2�·�����������ָ������ʮ���������״��½�������������ʾŷԪ��2�·�����������ָ����1�·ݵ�-15.8����-17.4���ӻ������ϽӶ����ı������ǿ��Խ���ĿǰPTA��Ϊ��֯Ʒ����ԭ�ϵļ۸�Ϊ��ƫ���ˡ�

��������չ��

�����������ǻع��˱��ܹ���ԭ���г������ڻ���PTA�����ƣ�����ԭ�ͼ۸���Ȼ������״̬������PTAҲû�д����Ϊ����Щ�����ƶ�֤���г���û�з���Ͷ�����ںû��ΰ�ľ�������������������δ�������˹��ҿ��ܼ�Ϣ��Ԥ���½����������Ʒ������ԭ�ͼ۸���ƫ������ϴ��й�PTA�۸���ά���Ӷ࣬8000���������������ѱ�һʱͻ�ơ�

�������ݽ��

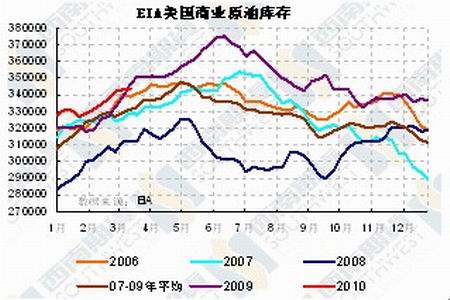

���� ������ҵԭ�Ϳ������100��Ͱ�����Ϳ�����170��Ͱ

������ŦԼ3��17����Ϣ��������Դ����Э��(EIA)����������������ʾ����������ԭ�Ϳ���������������ӣ�һ���г�Ԥ�ڣ����Ϳ�潵�������г�Ԥ�ڡ�EIA������ʾ������3��12�յ��ܣ�����ԭ�Ϳ������100��Ͱ��3.44��Ͱ��֮ǰ����ʦƽ��Ԥ��Ϊ����110��Ͱ�������������Ϳ�����170��Ͱ��2.273��Ͱ������ʦ��ǰԤ��Ϊ�ºͼ���80��Ͱ������ȡů�ͺͲ������ڵ�����Ϳ�����150��Ͱ���ܴ���Ϊ1.481��Ͱ�����������ܼ��١����µ����ݸ��ڷ���ʦԤ�ڵļ���110��Ͱ��EIA��ʾ������ԭ�ͽ���Ϊ����64000Ͱ/����843��Ͱ/�ա�ԭ�ͼӹ�������15000Ͱ/����1394��Ͱ/�գ����������������������»�0.1%��80.6%������ʦԤ��Ϊ����0.1%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� �����--�����ƺ�

- ����ʪ--���ʪ--������ҩ

- �� ��Ů����̥����������פ

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�