�����Ǽ�����ֹ������ ���ڽ�����������

����һ���г�����

��������֣���߿����ߣ�1009��Լ�ʽ����˳�����ת��1101��Լ������������λ�µ����½����Ǽ�ֱ�ƹ��ڣ�����CPI�����߸ߵ��¼�ϢԤ����ǿ��������Ʒ�г����д��ڶԽ��������ߵĿֻ��У�����ļ��ܴ���������Ǽ�Ҳ��λ�µ�������ԭ����ӡ�ȺͰ���������Χ�£�ǰ�ĸ������մ���´죬�����18.84����/������������������

������1֣��1101��Լһ�ܳɽ����

| ʱ�� | ���� | ����� | ����� | ���� | ���ǵ���% |

| 3��8�� | 5396 | 5407 | 5341 | 5386 | 0.47 |

| 3��9�� | 5349 | 5409 | 5332 | 5383 | -0.06 |

| 3��10�� | 5318 | 5332 | 5260 | 5279 | -1.93 |

| 3��11�� | 5255 | 5270 | 5081 | 5082 | -3.73 |

| 3��12�� | 5076 | 5105 | 5020 | 5100 | 0.35 |

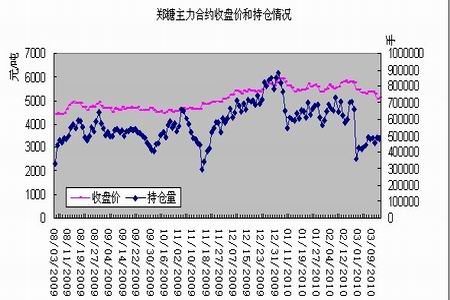

����ͼ1 ֣��������Լ�ֲ������̼����

���������г���̬

����(һ)�����г�

�������� ������һ���ֻ�����(��λ��Ԫ/��)

| ʱ�� | 3��8�� | 3��9�� | 3��10�� | 3��11�� | 3��12�� |

| ���ݣ��м��̱��ۣ� | 5460-5470 | 5440-5445 | 5340-5350 | 5110-5415120 | 5120-5130 |

| �������м��̱��ۣ� | 5450-5490 | 5460 | 5340-5380 | 5120-5150 | 5120-5150 |

| �������м��̱��ۣ� | 5300-5350 | 5300-5350 | 5250-5300 | 5000 | 5000 |

������ե�����������ʡ��ҵЭ���Ϥ������3��10�գ����Ϲ�6���dz���ե���ۼ���ե����877.32��֣�����109.88��֣�ƽ��������12.52%�����۹�ҵʳ��34.04��֣�ʳ�Dz�����30.98%��ʳ�ǹ�ҵ���75.83��֣����ƾ�6.67��֣�����2.81��֡�������ͬ����ȣ���ե�dz�����4�ң�����ե����175.38��֣��ٲ���18.77��֣����������0.3���ٷֵ㣬ʳ�ǹ�ҵ����������15.07��֣�ʳ�ǹ�ҵ������3.71��֡���ֹ3��12�չ�������26���dz���ե�������dz���ե�������С�

�����������棬����������̨3��13�ռ�⣬���ϴ������в������ϲ����Ĵ��ϲ��������������ȵ�ά������ɺ��غ��ȼ���Ԥ�ƣ�δ�����죬���ݱ����Ͷ�����С������������꣬���ີ������Ч��ˮ�����ϴ��������ϲ����Ĵ��ϲ��������������ȵص�����ɺ��Խ�������չ��

�����ֻ����棬���ܲ������Ǽ۾��нϴ�����µ����������µ����ɽ���Ҳ�����嵭���������µ�����Ҫ���ڲ�����

����(��)�����г�

������3 NYBOT5�º�Լһ�ܳɽ����

| ʱ�� | ���� | ����� | ����� | ���� | ���ǵ���% |

| 3��8�� | 22.35 | 22.4 | 21.21 | 21.57 | -2.79 |

| 3��9�� | 21.57 | 21.62 | 20.22 | 20.32 | -5.80 |

| 3��10�� | 20.2 | 20.38 | 18.84 | 19.69 | -3.70 |

| 3��11�� | 19.55 | 20.07 | 19.07 | 19.27 | -2.13 |

| 3��12�� | 19.3 | 19.99 | 19.23 | 19.67 | 2.08 |

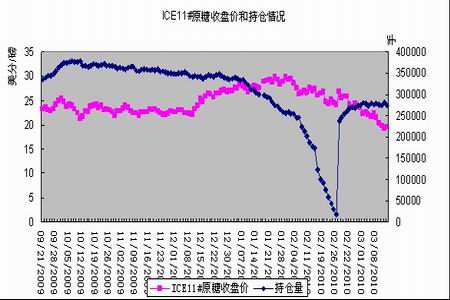

��ͼ2 NYBOT11#ԭ�dzֲ������̼����

���������������ж�̬

����ӡ�ȣ���ISMA��������ʾ������2��ĩʱӡ�ȵ�ʳ�Dz����ﵽ1360��֣�ͬ������8.8%����ʳ����Ա�ƣ�09/10ե����ʳ�Dz����������ﵽ1700��֣��ϴ�ǰԤ�ڸ߳�100��֡�

����̩����������10��ֹ���ʳ���������Ի�����ڵĹ�Ӧ�������⡣���������鳤��ʾ�����Ӻ�Ĺ���������������220��֣�������������Ӧ����450��֡�

�����ͻ�˹̹��ũҵ����ԱԤ�ƣ���ե�����յIJ������ﵽ340��֣���ÿ�����������420������ҡ����ʳ�ǽ�����Ҳ�����ɴ�ǰԤ�Ƶ�120��ּ��ٵ�70��֡�

�������ʣ�һ��˽Ӫ��ҵ�����ó��˾Bunge������8���ԭ�ǡ�

������������Ӫʳ���ۺϹ�ҵ��˾(SIIC)�߲��ʾ��������ĩ���б����SIIC�Ѳɹ���90,000�ְ���ԭ�ǣ�������Ϊ8�»�9�¡�

��������������Ϊ2009/10ե��ȫ��ʳ�Dz����Ļ�������������ƽȱ�ڣ�Ҳ�����������½��Ŀ�棬����ȫ���潫����2��700��֣�Ϊ1997�����������ˮƽ��

���������г�������Ͷ�ʲ���

�������ܵĴ���µ��������Ǽ۵Ĵ���Ǹ��������Ǽ����г�����Ԥ�ڰ�����ӡ��������ǹ���ʳ�Dz���ʵ���������Ԥ�ڣ������Ǽۿ�ʼ������������С��������Ǽ�֮��ļ۲����ʳ�Ǿ�Ӫ�߲����˹����ǿ��ܲ�������г�ȱ�ڵĵ��ģ������Ǽ����Ҳ��֮�µ�����Ȼ���ڵ�Ӱ������ֻͣ�����������棬���������Ѿ��߶������ⷽ�����ضԹ������е�Ӱ�졣

�����Ӳ���������������������������������������ɴ˿ɼ�������������嵭�ĵ�ǰ�������dz�����Ǽ۵��µ����ǽ�Ϊ���ǵģ�������Ҳ�������������̼��ձ������������о��е�������Ϊ�ձ顣

������Ŀǰ�ĺ�����������Ȼ���չ������ݵ����������Ĵ������£�����ˮ��н����ˮ���Խ���ɺ��Ծõ�������Ŀǰ�������������������ĸɺ���ɴ�ֲ���������ѣ�����ij�����Ҳ����Ӱ�졣ͬʱ��������ե����߷��ڣ�������Ѯ���и���ij��ҽ�����ե���������ݽ�ʱ�������ˡ�

�������ι���������Ǽ۴������һԭ��������Ź����Ǽ۵��µ���̩��������ԭ�ǵ��ۼ۸�������������5600�࣬�ȸߵ�ʱ�µ���ǧԪ�������ǽ���ĵ���Ҳ���أ�����Ŀǰ�г������������ʳ�DZ�ե���Ĺ���ȱ��ֻ�����Ű�����ӡ�ȵ�����������С��������ȫ��ʧ��10/11ե�����������г���Ӧ����ܵõ������Եĸı䣬���ڵij���֮������Ǽ�����ֹ�����ȣ�����20����/�������ڵĽ���Ҳ����һ�����͵��£��������ڶ������в��Թ����γ���������в��

�����ۺ����Ϸ��������δ���ֻŵijɷ��Դ�һЩ�����Ź����Ǽ۵ķ������ȣ������Ǽ�����ֹ�����ȣ������ڽ�������һ���������飬�����ϣ�����Ŀǰ�ʽ�����1101��Լ���ҳ����ص��ɱ�ե������ת�Ƶ��ɺ������������ֲ���������ܵ����������������ϣ�1101��Լ��������Ҫǿ��1009��Լ���ɷ����1101��Լ�Ͻ��������һ���������飬60���߽�������ѹ����

��������ڻ� ����ϼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Ҷһ��Ů���ع�

- д���ռǾֳ���˫��

- ��ͼ�塿 С������ЦͼƬ

- ���Ű��� ���ĵ�õ��

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- �� �����ʲ�����-����ˣ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ����---�����κ��ˣ�

- ��ˮ������----Խ��Խ�ݣ�

- �� �Ⱦ�--ǧ������--������

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�