���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

������ƣ������֧��PTA����

����һ������ع�

����NYMEX 4��ԭ���ڻ�����ͼ

����PTA 1005��Լ����ͼ

��������ԭ�ͣ���Ϊ��ʾ�������ø���״�����źźû��ΰ룬ʹ�ͼ���̽2010���¸ߵ�����Ŭ��ʧ�ܣ�ԭ���ڻ������ߵ͡�NYMEX-4�����ʵ���ԭ���ڻ���Լ����۵�87���֣���ÿͰ81.24��Ԫ������1.1%��ԭ���ڻ���������һ�ȴ���ÿͰ83.16��Ԫ���������¸ߣ�����������ǰ������������ʾ2�·����۶����������������������ָ����ʾ�������Ʋ�����ô�ֹۣ����������ͼ�ʧȥ֧�š�·��/��Ъ����ѧ����������������ָ�������½�����������������1�·���ҵ����ƽ����ͨ��������ƣ���ļ����ͼ�û�а��������������ݵIJ���Ӱ�죬����Ա���ӵ����ͼ�����1��11�մ��µ�2010�����иߵ�83.95��Ԫ����ΪͶ���߹��߹����˻�����ת���������á�������ȫ������ԭ����������侭�ø��ղ����IJ�ȷ����ʹ�����ڹ�ȥ6����������ά�����ơ�ԭ���ڻ��ڹ�ȥ���ܼ���ÿ�춼�������ܸߵ㣬���������г����ֵ�����Σ�����ͼ۽�һ����̽85��Ԫ���ҵ�Ŭ���ٶ��ܴ졣

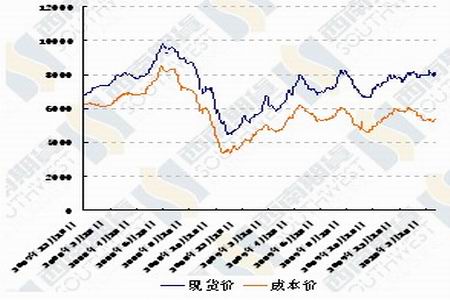

����PTA������PTA�۸����Ƶ�����������������۸�����һ������ƽ�����忴��������������˵����ȫ�������ơ���һ�۸�������Ծ�����м۸���ߣ��ܶ��۸�����������β�۸����з��������Ƿ��Ѿ�����һ�룻�����۸�Ϳ��������м۸�ͻ�ƹ�������ߣ��ɺþ����������̼۸��ѵ��ڿ���ˮƽ�����ļ۸�Ϳ����������Ƹ���ƣ̬���۸������ֻص�����һ����ˮƽ���Ӽ����濴������PTA����ȫȫ�������ơ�

�������̷��棬һ���ֻ����۶�����8050-8100Ԫ/�֣���ǰһ����С�����ǡ���������PX����960-970��Ԫ/�֣���ǰһ����20��Ԫ���ǡ����ξ�����Ƭ������9825-9875Ԫ��λ֮�䣬��������50Ԫ���ǣ�һ��������ϧ�ۡ����������ζ�û�ж�PTA���ɺܴ�֧�ţ����۸�û�м����µ������һ���̶����PTA��֡�

���������

�������ܹ���ԭ�����۸������������������Ȳ�����Ҫ����Ϊ�û��ΰ�ľ������ݡ��������������˼�����Ҫ�������ݣ�����������Ӧ����Э��(ISM)������2�·�����ҵָ����1�·ݵ�58.4����56.5���������������2�����۶�����0.3%����ǰ���ܵ���˹ͨѶ�����ľ���ѧ��Ԥ������2�·����۶��½�0.3%��1�·����۶����������Ϊ����0.1%����������Ϊ����0.5%��2�·ݲ��������������۶�����0.8%������ѧ�Ҵ�ǰԤ�Ƶ�����Ϊ0.1%��������ʾ����2�·��������������������½�2.0%���ٻ��¼�����������Է���������������Ӱ�죬֮ǰ������������ʾ���ù�˾���������½�8.7%����100027����

�����й��������д���ǰ�����ӽ���2��25������һ���ϵ����������0.5���ٷֵ㣬��Ҫ������1�·���������Ŀ�����������Ȼ�ں����������ϵ�0.5���ٷֵ㽫����������3000��Ԫ���������������Խ�����2%��ʵ�ʶԹ���������Ӱ���С�������ݷ����Ƕ�����ˣ������г��۸���ֿ����˴��ϵ��Ľ��������ɼ۸�һ������ѹ���������Ͷ������Ϊ���������ս������Եı��֡�

����PTA���������μ۸�����С�����ǣ��������Զ�PTA���ɳɱ�֧�ţ����εı���Ҳ�������⡣�������������鿴���г���δ��������������ս���Ԥ�ڣ����¹��������ڻ������Ŵ����ˮ���г���ѹ�����ͬʱ����ͦ�Ѿõ�ʯ����ҵ�����˵�����Ļ��ԭ��ҡҡ�����г���̬���Ե��ԣ�ƣ��֮��Ѹ�������г��Ͽա��ֻ��̼ҳ���������Ѹ�����£��ü��������ڣ��г����������ͱ����ϣ������������������ն��û���������DZ��������������֣�ó�������ųɽ������ظ����������������������£������г���Ͷ���ܽ�����Լ��

�������⣬���ܵĻ������ϡ���С���Ķ��������η�֯��ҵ�������ء���ҵ��Ȼ������������������ŷ�ޣ������������ͻ��Ķ�������ȴ���˲������������ڵ�����ǣ������У�������Ƕ��ڵĶ��������ҵ��ʶ����Ķ�����Ҳ���ˡ���һ�ҹ���10���֯���γ�����ҵ����˵����������ȥ��2010�꣬��ó��ҵ�����и�����ա�������������Ĺ���ó������˾��ȫ����֯��װ������ҵǰ30ǿ������ڴ��㳬��2.3����Ԫ�������Ĵ���ҵһ�㶼���ȶ��Ŀͻ�����һ��ȫ��Σ��ȴ�ÿͻ����������˱仯������Σ��֮ǰ����ҵ�ӵ��Ķ���һ����������µģ�����Ķ���Ҳ�С�����ͻ��Ķ���������������µģ���һ���Ҳֻ�����ĸ��¡���һ���棬���ʶ���Ҳ��һ���ˡ�

��������ŷ���������߶����ѱȽϽ��������ÿͻ�����óȻ�´���������ֻ����С������̽������һ���г����ֲ��������Լ����ѹ������ŷ��½������������������ָ��ǡǡ��֤������۵㣬����������ѯ��������ʾ2����������������ָ��Ϊ46���Ѿ��ﵽ��10���µ���͵㡣ŷ��ίԱ�ṫ����������ʾŷԪ��16��2�·�����������ָ������ʮ���������״��½�������������ʾŷԪ��2�·�����������ָ����1�·ݵ�-15.8����-17.4���ӻ������ϽӶ����ı������ǿ��Խ���ĿǰPTA��Ϊ��֯Ʒ����ԭ�ϵļ۸�Ϊ��ƫ���ˡ�

��������չ��

�����������ǻع��˱��ܹ���ԭ���г������ڻ���PTA�����ƣ�����ԭ�ͼ۸�С������ǿ����������Ȳ�����Ҫ���ںû��ΰ�ľ������ݡ���Ȼ��������������һ�ڻ�Ƥ���б�ʾ������ʮ����Ͻ�����оŸ����澭�û�������ƣ��������Ͻ���������Ƚ�Ϊ�ºͣ��ھ����º��յı�����δ��ԭ�ͼ۸�Ҳ���������º����ǡ�����PTA���棬Ŀǰ�����ζ�������֧��PTA������δ������С����ƫ����

�������ݽ��

������ҵԭ�Ϳ������140��Ͱ�����Ϳ�����296��Ͱ

����EIA������ʾ������3��5�յ�������ԭ�Ϳ������140��Ͱ��3.43��Ͱ������ʦƽ��Ԥ��Ϊ����190��Ͱ��������Դ����Э�ṫ����������ԭ�Ϳ���������������ӣ������Ϳ��������١����Ϳ���������290��Ͱ��2.29��Ͱ������ʦ��ǰԤ��Ϊ�º�����20��Ͱ��EIA��ʾ������ԭ�ͽ��ںͽ������������෴��Ϊ����744000Ͱ/����849��Ͱ/�ա�ԭ�ͼӹ�������14.9��Ͱ/����1393��Ͱ/�գ����������������������»�1.2%��80.7%������ʦԤ��Ϊ����0.2%��

PTA�ֻ��ۼ�����PX�۸�

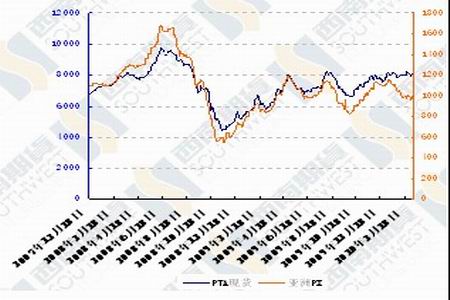

�����������˱������Ϊ8000Ԫ�����Ϊ8100Ԫ���������ͼ۸�֮�����Ϊ100Ԫ������PTA�ֻ��۸�������µ�100Ԫ������PX��985-1005��Ԫ֮�䣬��������40��Ԫ���ҵ��Ƿ�������ŷ��PX�۸���980-1025��ԪFOB¹�ص�������������65��Ԫ��������˵����PX�۸��������С�����ǣ������Ƿ�������PTA˵�������ɳɱ�֧�š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Ҷһ��Ů���ع�

- д���ռǾֳ���˫��

- ��ͼ�塿 С������ЦͼƬ

- ���Ű��� ���ĵ�õ��

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- �� �����ʲ�����-����ˣ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������и߿�--��ʲô

- ��ˮ������----Խ��Խ�ݣ�

- �� �Ⱦ�--ǧ������--������

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�