���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

��������ţ���ս� �����������ٽϴ����з���

���������

�������ܻع�

�������ʷ��棬������ҵ��֯Ԥ�ƹ������н���2009/2010ե���Ĺ������ȱ��ת��Ϊ��ե���Ĺ�����ʣ���������������2010/2011ե��ȫ�����н��ܿ����ٶȳ��ֹ�Ӧ��ʣ����ʣ������Ϊ100��֣���������Ҫ���������ڰ�����ӡ�ȡ�������ʳ�����ѷ��棬2009/2010ե��ȫ�������״γ��ָ���������Ҫ��Ϊ�Ǽ۵ı��������˲���ʳ���г������ѡ����ܹ����Ǽ�����ǰ�ڵ��ƣ���һ�����������������µ�������С�������������˰������������͵㡣���У�1005��Լ�µ���242���㣬����Ϊ10.88%������19.67���֣�1007��Լ�µ���187���㣬����Ϊ8.96%������18.87���֡���ICE���������¹�����������ʾ������3��9�գ�ICE���еijֲ���������12993�֣�����754199�֡����У�����ҵ�Զ�ͷ�ֲ�����5588�֣�����194292�֣���ͷ����12140�֣�����30843�֡�

�������ڷ��棬�ܹ����Ǽ۴���µ���Ӱ�죬���ܹ����Ǽ۴���µ�����һ�ܵ����������dzɽ����õĴ̼���09��Լ�����߸ߣ��������������裻�ܶ������̴�������ۣ�С���ߵͣ����������ܹ����Ǽ۽ڽ����ܵ�Ӱ�죬֣��09�������շ����������������������µ���Ӱ�죬�ٶ����յͿ�������3���µ͵㣬��͵���5232����ʼ����������������5343���ܵ���Ϊ6.21%

���������

���������ܹ������������������������س�Ϊ���������Ǽ����Ƶ���Ҫ���أ����������˾Ӵ�Ҫλ�á�

���������г����棬���ڰ�����ӡ��10/11ե�����ָֻ��������������Ǽ���֯ISOԤ����ե���������й������ƽ�������������ת��10/11ե�������ֹ�Ӧ��ʣ����ʣ�����ܴﵽ100��֡� ���ڷ��棬��Ŀǰ���ڵIJ���������������ե��ȫ��Ԥ�Ʋ���1080-1100��֣����Ϲ����Ⱥ����г�Ͷ�ŵ���������112��ֹ����ǣ��ܹ�����������1200��֣�������������ά����1400������ң���ե������ȱ��Ԥ����200������ҡ��Ӹ����������������������Ԥ�Ʋ���700��֣�ͬ�ȼ���8%������Ԥ�Ʋ���170��֣�ͬ�ȼ���24%�������������ȫ����ե��������59.76��ͬ�ȼ���33.7%�������Ϸ�����09/10ե����δ�������Լ��Ϸ�����������û�еõ���Ч���⣬�����ڱ�ե�������ӽ�β�������յ�ʳ�Dz������д�ı��������������һե��(����������)����Ӱ����Ȼ���ڡ�

������ˣ����ܹ����м������õ�֧�ţ��������Ǽ۵�����������ʹ������۲�����խ���������ڽ��ڹ��������ֲ���������ȱ�ڳ�Ϊ���ܣ�ʹ�ü������ؿ�ʼ������������⣬����09/10ե���ӽ�β������ե���Ĺ������ƽ������ʻ�������������������Ϣ�����г������������ö��ֺ��������ִ�Ļص����顣

���������ֻ��г����棬�����������ű���5300Ԫ/�֣��������µ���200Ԫ/�֣��ɽ��嵭�����ݼ��ű���5300Ԫ/�֣��������µ���200Ԫ/�֣��ɽ��嵭������������������5000Ԫ/�֣��������µ�350Ԫ/�֣�տ���dz��ֿⱨ��5200Ԫ/�֣��������µ���300Ԫ/�֡�����Ŀǰ�Dz������п�ե�ڣ����д��ڽ��Թ�����������������嵭�ĵ�ǰ�������dz�����Ǽ۵��µ����ǽ�Ϊ���ǵģ�������Ҳ�������������̼��ձ������������о��е�������Ϊ�ձ顣���Ƕ��Ǽ��µ��Ĺ��ǣ������������˵ط��մ��Ĵ��ţ��ɴ�Ҳ���¹����Ǽ������峬��������

��������չ����

�����ӻ����������������Ǽ۵�δ�����ƽ����������Ǽ۵����ơ������Ǽ�����������µ��������忪ʼֹ���������������������ޣ��������п��ܼ�������Ѱ��֧�š��ӹ���Ŀǰ�Ļ�����������09/10ե���ӽ�β������ե���IJ���Ҳ�������ʿ������ڲ���û�д�ı仯������£�������ٶȳ�Ϊ�����Ǽ����ǵĶ������������Ǽ۶����ڳ��ֳ��������������Ǽ�Ҳ���ಽ����չ�����������䷴���������ޡ������ϣ�����յ��Կɼ������С�

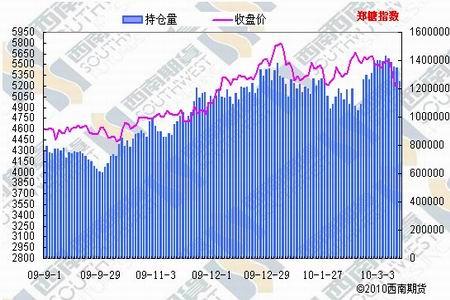

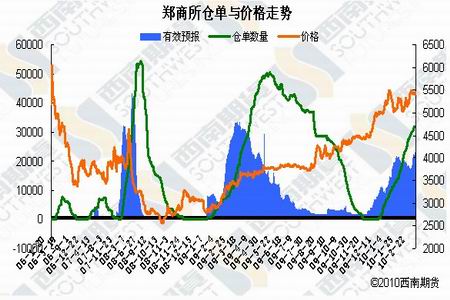

����ͼһ��֣�dzֲ�����ͼ

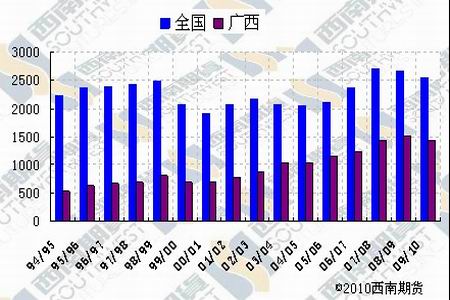

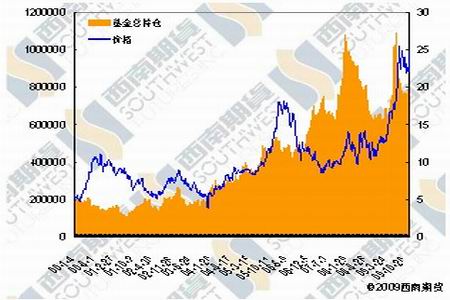

����ͼ����ȫ��ʳ����ֲ���

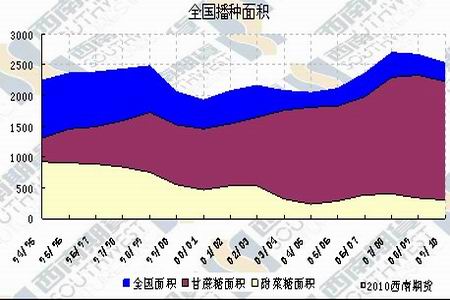

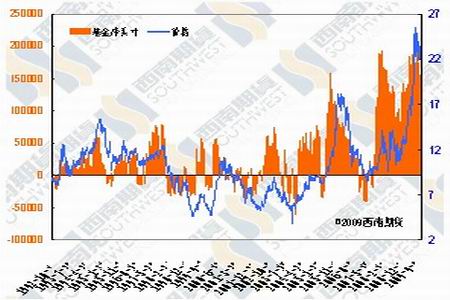

����ͼ����ȫ������״����

����ͼ�ģ�֣�����ֵ���۸�����ͼ

����CFTC�ֱֲ���

| ��� | ����ͷ�� | �DZ���ͷ�� | |||||||

| ����ҵ�� | ��ҵ�� | �ܼ� | |||||||

| ��ͷ | ��ͷ | ���� | ��ͷ | ��ͷ | ��ͷ | ��ͷ | ��ͷ | ��ͷ | |

| ���� | 194292 | 30843 | 58469 | 443958 | 621330 | 696719 | 710642 | 57480 | 43557 |

| �仯 | 5588 | 12140 | -13752 | 16292 | 2947 | 8128 | 1335 | 4865 | 11658 |

������ҵ����

��������ȡ������30���ʳ�ǵ��б�

����·�翪����Ϣ��������Ӫʳ�Ǻ��ۺϲ�ҵ��˾(SIIC)�����ı�ʾ�������Ǽ۲��ȣ���˾�Ѿ�ȡ�����б�ɹ�30���ԭ����Ϊ�������ѵļƻ���һλ��Ը�����Ĺ�Ա��ʾ��Ŀǰ���Ǽ۲��ʺϽ��ڡ������Ǽ������»�����˾���ȵ��۸�ƽ��ʱ�ٿ��ǡ���Щʱ��˾�Ѿ��ɹ���5���ԭ�ǣ����ܽ�Ҫ���ڵ�14����������ӹ��������á�1��6��ʱ��������ʾ��Ϊ������2010���°����ʳ������2011�����������������������100���ԭ�ǡ�SIIC��Ա��ʾ����ĿǰΪֹ����˾��û�н����κΰ������ڹ������ѣ����������������п��ܽ��ڰ��ǡ�

��������ÿ���ʳ����������280������ң���ʳ�Dz�����160������ҡ���ʳ�Ǽ۸��µ�ʱ������7800���˿�����6300��������������ʳ�Dz����ƻ���ó�ײ�����Rachid Mohamed Rachid��ʾ�����ߵĹ����Ǽ۽�ʹ����2009-10�������ʳ�Dz�����������72%���ң��ﵽ40�ڰ�������

����ͻ��˹��593��Ԫ/�ֵļ۸��������

����·������Ϣ��ó���̱����ı�ʾ������ͻ��˹��C&F593��Ԫ/�ֵļ۸���ED&F Man��˾���ð��ǡ�ͻ��˹�������б�ɹ�5�·ݴ��ڵ�14000-18000�ְ��ǣ����ұ�ʾ�����ʵ�ʲɹ���������Man��˾�Դ�û���������ۡ�ó���̱�ʾ��ͻ��˹�����������б�ɹ����ǵĹ��棬����û�гɽ���

����̩��10��1��-3��9���Dz���ͬ�ȼ���1.2%

��������˹�¼�����Ϣ����̩��̩�����ǹ���ίԱ�᱾���Ĺ�����������ʾ������3��9��ʱ�����ڵ���������ɸ���������٣�̩���Dz���ͬ�ȼ�����1.2%������3��9�գ���Ϊ��������ʳ�dz��ڹ�̩��ʳ�Dz�������һ�������614��ּ��ٵ�607��֡����У�363�����ԭ�ǣ�237����ǰ��ǡ�

����������ե����ȥ���5738������ӵ�6117��֣��ָ����������2008-09�������107.03ǧ��/�ּ�����7.4%�����ﵽ99.16ǧ��/�֡�ίԱ�����鳤Prasert Tapaneeyangkul2�³�����ʾ���ڷ����������µ������٣���ǰ�������ʳ�Dz�����08-09������Ľ�����7.9%���ﵽ662��ֵ�ˮƽ��

��������˹1��1��-3��9��ԭ�Ǽӹ�ͬ�ȼ���45%

��������˹Ī˹����Ϣ���ݶ���˹�dz����˱����Ĺ��������ݣ�1��1�յ�3��9���ڼ����˹�ý��ڵ�ԭ��������173,500�ְ��ǣ���ȥ��ͬ�ڵ�313,500�ּ�����45%��

����1��1��-3��9���ڼ䣬����˹�dz����յ�291,800�ֽ���ԭ�ǣ��ӹ���180,300�֣�ȥ��ͬ���յ�ԭ��132,000�֣��ӹ�321,600�֡�����3��9��ʱ������˹����ԭ�ǿ����Ϊ148,600�֣�ȥ��ͬ�ڿ��Ϊ296,000�֡�

�������ܰ����ۿڴ�װʳ��������������

�����ݰ���Williams����˾���������������ݣ�����3��10�ս�������ۿ�װ��ʳ�ǵĴ��������Ӵ�ǰһ�ܵ�24�Ҽ���21�ң��ۿڵȴ����������г���ʳ������Ҳ��һ��ǰ��622,938�ֽ���497,213�֡�������Ӱ���Santos�۳��ڵ�ʳ�������Ӵ�ǰһ�ܵ�528,651�ּ���410,790�֣���Ӱ����ϲ���Paranagua���뾳��ʳ��������34,800�֣���Ӱ�����������Maceio���뾳��ʳ��������22,177�֡����ܰ����ۿڴ���ʳ�������У��ߵȼ�ԭ��(VHPԭ��)�����Ӵ�ǰһ�ܵ�489,938�ֽ���384,213�֣�150ɫֵB�����ǵĴ�������ά��ǰһ�ܵ�56,000�֣�45ɫֵA�����dz��ڴ����������ܵ�77,000�ּ���57,000�֡�

���������ڻ� �뿭

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Ҷһ��Ů���ع�

- д���ռǾֳ���˫��

- ��ͼ�塿 С������ЦͼƬ

- ���Ű��� ���ĵ�õ��

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- �� �����ʲ�����-����ˣ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������и߿�--��ʲô

- ��ˮ������----Խ��Խ�ݣ�

- �� �Ⱦ�--ǧ������--������

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�