���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

ר���о����۶����ŵ���������͵�Ӱ��

����һ�����������ŵ����

���������ŵů����̫ƽ����һ�ַ�������Ȼ���������������dz��̫ƽ�����в�����ˮ�����������£����һЩ�����ɺ�����һЩ�����ֽ��������쳣��������ÿ���11�·������µ�3�·������ϰ�����ļ���Ҳ�Ƕ����ŵů�����γ��ڣ����ʱ�����궫���ǵ�ӡ�ᡢ�������ǵ�����͡��IJ��������ڣ�Ҳ�ǰ���С���������ũ���������Ĺؼ�ʱ�ڡ�

������70�����1997���20�����������ŵ����ֱ���76��77�ꡢ82��83�ꡢ86��87�ꡢ91��93���94��95����ֹ�5�Ρ�����90����Ժ�����ȫ���ů�������ŵ������ֵ�Խ��ԽƵ�������Ǵӹ�ȥÿ5�꾭��һ�ζ����ŵ������˼���ÿ3�꾭��һ�Ρ���һ�ζ����ŵ���������2006�꣬��2009������ּ�����������������ŵ�Ѿ�����������

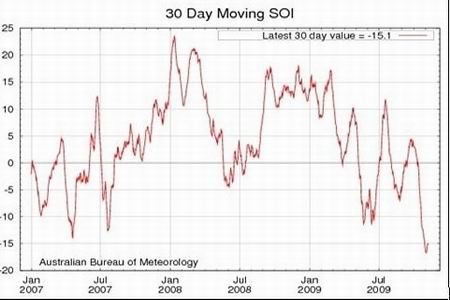

�����ݰĴ���������ֱ�ʾ��������������һֱ��������״��������ֵ��Ϸ��ζ�ָ��(SOI)Ŀǰ���ָ�ֵ����������ŵ������һ�¡��Ϸ��ζ�ָ��(SOI)������ѧ������̫ƽ���Ϫ�����������ص���ѹ������������ӳ�˶����ŵ����Ļ�Ծ�̶ȡ������ϵ�ǣ��Ϸ��ζ�ָ�����ֳ����Եĸ�ֵ�������ж����ŵ�����෴�أ�����Ϸ��ζ�ָ�����ֳ����Ե���ֵ�������з������ŵ����Ҳ��������������

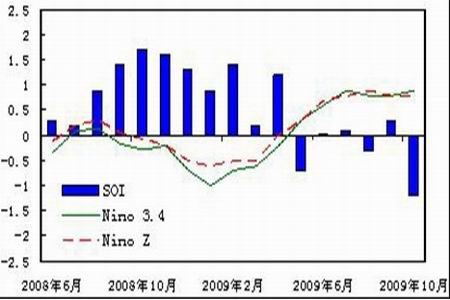

������2009��6����������ж�̫ƽ���³���ƫů������6�������ϣ���־��һ�ζ����ŵ�¼��Ѿ��γɡ�Ԥ�Ƶ�ǰ�����ŵ�¼���ά�ֵ�2009/2010�궬����ǿ��Ϊ�е�ƫ������ͼ�ɼ�������ҪNINO����������¶Ⱦ�ƽָ��ά����0.5�����ϣ��������������Ϸ��ζ�ָ��(SOI)2009��5���Ժ����Ϊ��ֵ��

�����ɴ˿ɼ���2009��-2010������ŵ�����Ѿ����֣���ô����������ֲ�����ЩӰ���أ�

�������������ŵ���������Ͳ�����Ӱ��

����Ŀǰȫ������͵����������������Ǻ�ӡ�������ǣ������ŵ������ܵ��µ�������ɺ���������������ͼ�����

�����������Ǵ����������ŵ���ֵ���ݿ�����Ͳ����ı仯�������������˵��20����������������Ͳ��������Ȳ��������ƣ����ڳ��ֶ����ŵ�������ݲ������dz����˼��ٻ�������������ɼ������ŵ����ij���ȷʵ�Բ��������˺ܴ��Ӱ�졣

������70�����1997���20�����������ŵ����ֱ���76��77�ꡢ82��83�ꡢ86��87�ꡢ91��93���94��95����ֹ�5�Ρ���������������Ͳ���������82-83�������������14.8%������86-87�����������0.21%�����ǡ�93-94�����������2.47%���½�����Щ�������ݵı仯Ҳӡ֤�˶����ŵ����ᵼ������͵ļ�����

��������2010������Ͳ����ı仯

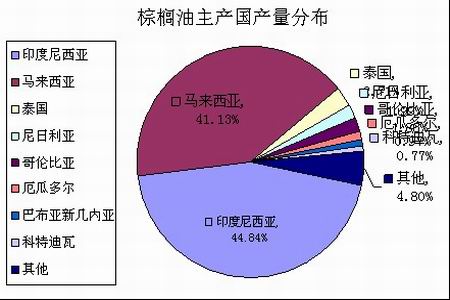

����ȫ������͵���������Ҫ�ֲ����������Ǻ�ӡ�ᣬ�����ռ����ȫ��Լ90%�IJ�������2�����Ҳ����ı仯���ɳ�Ϊ���������������Ҫ���ݡ�

������ӡ��ũҵ����Ա��ʾ������ӡ���������ֲ���������11%���ﵽ812���ꡣ2010��ӡ������Ͳ���������2009���1940�������5.6%���ﵽ2050���

����ӡ��ũҵ����ֲ������Ĭ��â�Ӱ�����(Achmad Mangga Barani)��ʾ��Ŀǰũҵ��Ԥ��ӡ��2009������Ͳ���Ϊ2,100��֣����ϴ�Ԥ����1,970�������6.6%������ӡ��2010������Ͳ���Ԥ����2,050����ϵ�����2,200��2,300��֡�

������ӡ��ũҵ����ֲҵ��Ա��ʾ������Ԥ�ڽ�������ŵ������������������������ŵ������ɽ���������٣��������ܱ�÷dz��ɺ���2010��ӡ���ë����Ͳ�����˿��ܼ���15��20%��

������������ӵ��467��������������������������ƻ���2010�������ز�20�������仯��������ļƻ���ͬʱ����������ũҵ��Ԥ��2010������Ͳ���Ŀ��Ϊ1810��֡�

�������ڶ����ŵ��������֣����������ȵ�������ʹ������������ٵ�������ѹ���Ӿ硣���������������ѹ����ָ�ڸ߲��ڹ���IJ����»����������2009����ļ�¼�ü����ԵĽϸ߲�������ֲ����ʾ��ȫ��ڶ���������������������ǽ�������ﵽ1,810��ֵ�����Ͳ���Ŀ�꣬��Ŀǰ�ĸ���������������.��

�����ɴ˿ɼ����������Ǽ�ӡ��ԭ�ȶ�����Ͳ���Ŀ�궼Ԥ�������ϴ�����ӡ��Ԥ��2010�����10%���ҵ���������������Ԥ�ڲ��������3%���ҵ��������������Ŷ����ŵ����ij�����������ܴﲻ����ǰԤ�ڱ���

�����ġ�������������

���������ޣ��������Ǻ�ӡ����������������Ҫ�������������Ȼ����ͬ���ǣ�ӡ��������һ�����ϵ�����ͳ��ڵ�����ë����͵���ʽ���У���������������Ը�ֵ�ľ�����Ʒ���ڡ�ͬʱ������������ӡ��Ҳ��ȫ����������ͳ��ڹ������д����ڳ��ڡ�ӡ��ÿ��������ѽ���Լ400��֡�����������ÿ���½�90%�IJ������ڳ��ڡ�

�����й���ȫ����������ͽ��ڹ��������ӡ�Ⱥ�ŷ�ˡ������й�������ӡ��Ҳ�����˶Գ��ڵ�Ԥ�⣬��2009��Ļ����ϣ�ӡ����������30�����������ֲ�����

�������˽⣬�ҹ�Ŀǰ��Ҫ�Խ��������Ϊ������������ƽ��ÿ���������500����֣�2008��ﵽ520��֣�2009��ﵽ��511��֣������������Ҫ����ʳ�ú�ҵ�á�����ʳ��ռ��������ܽ�������70%���ϣ���400����֣�ռ������λ�ã�����ҵ��;�����Щ����Ҳһֱά��ƽ���������ƣ�������һֱά����120������ҡ�

�����й�һ�·ݵ�����ͽ������ﵽ��54��֣�ͬ������65.7%���й�������͵������������Ȳ�������û��˿�����ٵļ���

����ȫ�������͵��������dz���ʢ�����������Ȳ�������̬�ƣ�Ŀǰ��������͵���ֲ����ѽ����ͣ���ӡ�����������������ֲ�����DZ������͵�������������ֻ��ͨ�����²������������߲�������������ز�������Ҫ��������ʱ�䣬����ܵ���������������Ͷ��ڳ��ּ����Ŀ����ԡ�ӡ�����кܴ�������ռ䣬ӡ����������澭��ͳ�ﲿ���¶������ʾ����2014��ù�����Ͳ��������������100%����ÿ��Լ2000���������4000��֡�

�������Ƕ����ŵ����ij��ֿ��ܵ��²���������Ԥ������������������������п��ܳ���2008��֮��������ڶ��������ͬʱ������ע�ÿ��ĵ�һ���ȶ���������������͵ĵͲ��ڣ������ŵ�ij��ָ��п��ܵ�������2���µIJ����������ͣ�������֧��������͵��������顣

�����塢��������

����1.�������߱仯

����2010��1��1�գ����й�-������ó�����ɵ����ӣ�������óЭ�飬���������ϳ�Ա������̩�����������ǡ����ɱ���ӡ�������ǡ��¼��º���������2010��1��1��������������Ʒ������Ͳ�Ʒ������������ͺ;�������͡�����������ͼ�����������͵Ĺ�˰ȫ����Ϊ�㡣�����ȫ������������͵��й���˵���ɽ����˽��ڳɱ������ܵ����й�����������һ��������ӽ�������

����2.ȫ���ʣ����������ѹ��

��������������֮֬������������������Զ��ͺ��������ռ������ߣ���˶��͵�����Ҳ��һ���̶���Ӱ��������͵����ơ���Ŀǰ������������������ƫ���ģ���ȫ�������ʣ����������ȫ�����У��Զ����γɽϴ�ѹ�����Ӷ�������͵�����Ҳ�γ���һ����ѹ����

������������ũҵ��������ʾ��2010��ȫ��������ﵽ25502��ֵ���ʷ���ˮƽ��ͬ��������20%��������Ϊ23512��֣�ͬ������5%����ĩ���Ϊ5973��֣�ͬ������43%�����ң�������ʷ�ڶ���λ��ȫ�����幩���ʣԼ2000��֡�����ȫ�����еİ���������͢����Ҳ�ﵽ����¼��6600��ֺ�5300��֡�

�������͵�ƣ������Ҳ������͵������γ���һ����ѹ������ĿǰCBOT�۸����ƿ��������Ͷ�������Խϵ͵�λ�����ο���ȥ�������������µ��ж����Ѿ��������������������֣���û���µ����մ�ѹ�£��г�Ҳ�������кܴ���µ��ռ䡣һ�������������ı������Ͽռ�Ҫ�����µ��Ŀռ䡣

����3.����ԭ�ͼ�֧ͦ��������г�

�������ڹ���ԭ�������Ȳ���������ȥ��3�·�����������ƫ�ϵ������У�һ���������������������ǣ��Ƿ��ӽ�18%�����������г�Ҳ�γ���һ����֧�š���Ϊ����ԭ�ͼ۸�����ǣ�����͵���һ����;��������͵�����ͻᱻ�ͷų�����

�����ܽᣬȫ������Ͳ�������������������ģ������Ž�������ŵ����ij��֣��������������Ǻ�ӡ������͵IJ������ڴ�ǰ�г�Ԥ��ˮƽ��������������������������²��֣���һ����Ҳ����ȫ��ĵͲ��ڣ�������͵�����ȴ˿��û�м��ٵļ����⼫�п���ʹ������ڶ����ڳ��ֹ�Ӧȱ�ڡ�������������������õĶ���ȴ�����˹�Ӧ��ʣ�ľ��棬�������͵������γ���һ����ѹ���������嶹�༰�����г�����֮ǰ��������������Զ������С��ڵ�ǰ���ü�����˫��Ӱ��������Ͷ�������Ӵ�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Ҷһ��Ů���ع�

- д���ռǾֳ���˫��

- ��ͼ�塿 С������ЦͼƬ

- ���Ű��� ���ĵ�õ��

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- �� �����ʲ�����-����ˣ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������и߿�--��ʲô

- ��ˮ������----Խ��Խ�ݣ�

- �� �Ⱦ�--ǧ������--������

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�