���˲ƾ� > �ڻ� > ��������ר�� > ����

��ͭ��λ�Ӿ� ���ڿ���58000Ԫ֧��

�����й����������ƣ�2 �¹�����δ����ͭ��ͭ��322,282 �֣� ����Ϊ292,096 �֡����ڷ�ͭ28 ��֣�����Ϊ34 ��֡� 2 ���й�δ����ͭ��ͭ�Ľ��ڽ���������10.3%��Ԥ����Ϊ��ƽ���»��������ֻ����ڵ������ʾ����������Լ��Ŵ����ӡ�

����ͳ�ƾֹ�����2 �·ݣ��������Ѽ۸�ͬ������2.7%(����ͬ��Ϊ�½�1.6%)���Ƿ�����������1.2 ���ٷֵ㡣��ҵƷ�����۸�ͬ������5.4%(����ͬ��Ϊ�½�4.5%)���Ƿ�����������1.1 ���ٷֵ㡣

�������н��չ����� 2 ������Ҵ�����7001 ��Ԫ��2 �������Ŵ�����һ���½��˽�һ�룬�����ֵ��������Ӵ��⣬�Ŵ��ս��͵��ṹҲ�б�Ȼ����ϵ��CPI����ѹ�����¼Ӵ�2�·�����Ϊ2.7%��������2008 ��11 ���������¸ߣ����Ҹ���Ŀǰһ���ڴ�������(2.25%)��

����ͼ����ͭ����ͭ��������

����

����ͼ����ͭ�������

����

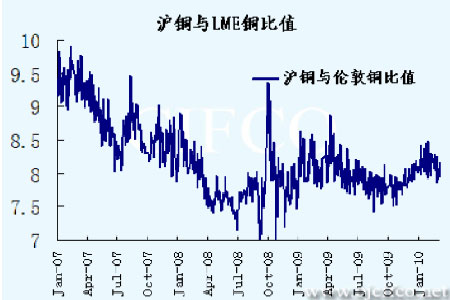

����ͼ�����ױ�ֵ

����

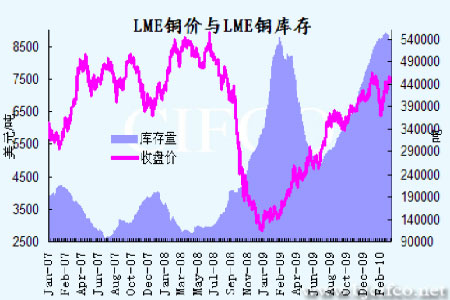

�������� LME ͭ������½�8575 �֣����ڿ������»���ע���ֵ�������ӣ�����ζ�ź���LME ͭ������������½����ֻ�������ˮΪ20 ��Ԫ/�����ң���ˮˮƽ����ά��խ��������

����ͼ��LME ͭ������

����

���ڷ��棬������ͭ������6849 �֣��Ϻ��������155469 �֡�

����ͼ����ͭ������

����

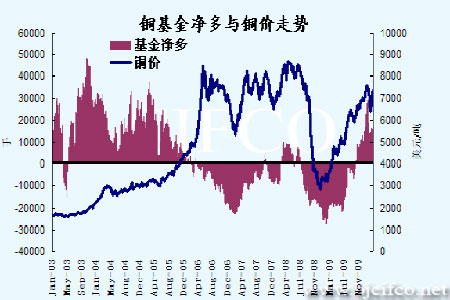

�������� 3 ��2 ��CFTC ������ʾ���ʽ�С������ͭ�У��ֲֳܳ����½������ڵ�λ��Ŀǰ�ֲ�1258798 �֣����ཱུ��15867 �֡�

����ͼ������ֲ���ͭ��

����

��������չ��

�������ں�������Ѿ����ֳ�ͨ�ͼ�����������Ҵ����Դ��ڽϸ�ˮ��CPI �Ѿ��ٽ�3%�ĵ��ؾ���ˮ���ս������Ե�Ԥ��Խ��Խǿ��ͭ���ھ��ø����������ͨ�Ե�Ԥ������ǰ�У������г��Ľ�����¶����Ŀǰ�������ڼ�Ϣ���������ں���ͨ�͵Ŀ����Խ��������ԣ������ڱ�Ȼ��ͨ������������������ʵ��ֶ����������Թ��죬���ڶ���ͭ���ж��ڴ�ѹ����������ͨ�������Լ����ø������ɻ�֧��ͭ�������У�����ͭ������Χ��58000-60000 һ��������

������������ ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ���첻̸���

- ίԱ�Ƹߵؼ��Ƹ߷���

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ ����-����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������и߿�--��ʲô

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�