��Ӧѹ������ ��п��������

����1��������ũ���ݺ���Ԥ��

����������Ӧ����ѧ��(ISM)1�չ�����������ʾ��2�·�����ҵָ��Ϊ56.5����Ȼ����1�·ݵ�58.4������Զ����50�ֽ��ߣ�����������ҵ�2�·ݼ������š�

������������5�չ���������2�·�ũ��ҵ��������3.6���ˣ�Ԥ��Ϊ����5.0���ˣ�ʧҵ���ȶ���9.7%��Ԥ��Ϊ9.8%�����ݹ���֮��������������ڻ���Լ��ʾ��������(Fed)11����Ϣ�ļ��������ݹ���ǰ��76%������90%��

�����������¹���������ҵָ���;�ҵ�г����ݵȷ���ã��������г����ֹ���������һ���棬Ϊ����ծ��ѹ����ϣ������������һ��48��ŷԪ��һ���ӽ�����������ʱ�������г�������������������ũ���ݺ���Ԥ�ڣ�����ǿ�������Ʒ�۸�ȫ���߸ߣ������˷���ƫ�ã������˸߷����ʲ���������֧��п�ۻ�����

����2���ֻ�����ƣ�� �ȴ����������ů

����2����Ѯ������п��������ǿ������֣��������ֻ���ƣ�����֣���п����������п������ȼ����䡣�ֻ��г�����ƫ������������ҵ������������ǰ�ı���Ϊ�����ɹ������ޣ��ɽ�����Դ��ڸ���֮�С�ó���̳�������Ը���ߣ������������̽�����ԸҲ���ߣ�����ȡ����ɹ����г���̬�dz���ԥ���������εĸ���������Ȼ���ڣ��г���λ�������ӣ����Ž�ǰ���������ģ��ָ�������Ҳ��ʹп���µ��ռ��������ޣ����г��ϵ�����ӳ���г������ڴ�3��4����������ָ�״����

����3������������Թ�Ӧѹ��

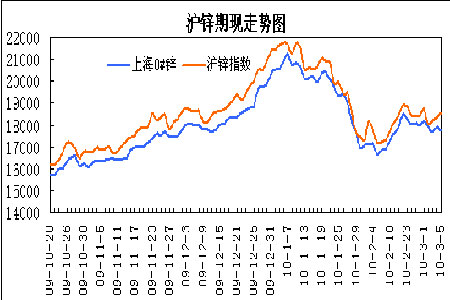

����1�·�����������п����������������ӣ�����3��5�ջ�п���Ϊ22.34��֣��ֵ����������7617����19.37��֡�2�µף��Ϻ����㶫���������п��������Ѿ��������ﵽ43��֡�

�������ͬʱ��LMEп�����Ҳ�ﵽ54��ֵĸ�λˮƽ��ע���ֵ��ֵ�λ����δ���ֿ������ļ���

��������������Լ������Ĵ�����ӣ����˵�ǰ������δ���ԸĹۣ���Ӧѹ�����������ڼ۹�������ѹ����

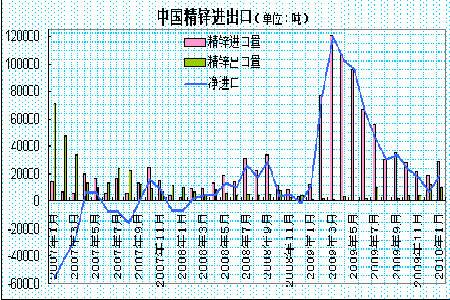

����4�����������Ӿ繩Ӧ

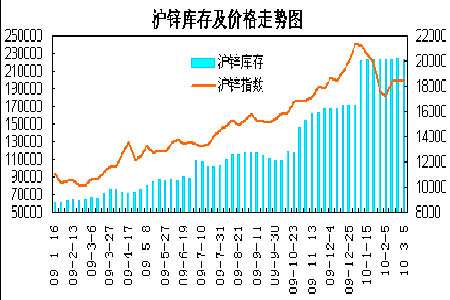

��������������������ʾ��1�·ݾ���п�Ľ�����Լ2.9��֣�ͬ������131.83%����12�µ�1.91�����������������п����9730�֣�����12�µ�1.21��֡�1��п����Ľ�����Ϊ34��֣�ͬ������52%��1��п�Ͻ�Ľ�����Ϊ1.02��֡�

����1�¾���п����ά�����ƣ���������ּ��٣�����п���ֻ��г�����ͨ��Ҳ�����������ӣ���ʹ�ù���п�еĹ�Ӧѹ�������Ӿ硣

��������������������ũ������ʾ�����������գ�����ҵ�����������ţ��������ݸ������г����������ڷ����������������������ʵ�ֽ��꾭������8%��Ŀ�꣬�����ʶȿ��ɵĻ��ҹ���������г����й�����ĵ��ǡ��ֻ����棬Ŀǰ������ҵ������������ǰ�ı���Ϊ�����ֻ��̶�����������Ԥ�ڣ�ʹ��п���µ��ռ�������ޣ���������û����ȷ���ֻ�ůǰ����Ŀ�潫������п�۵����пռ䣻����п������ά��17500-20000���������ڹ�Ӧѹ���Խ����ڼۼ�����ѹ��

��������ڻ�������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ���첻̸���

- ίԱ�Ƹߵؼ��Ƹ߷���

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ ����-����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������߿�--��ʲô��

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�