���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

����������λ�� �����ǿ������

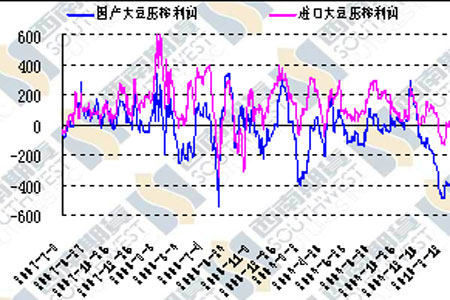

������������

������������������ά��2�ܵĺ������������ٴ�������֧̽�ţ�������������Ԥ���������γɱ����µ���Ҫԭ���ڵ�ǰȱ������֧�����������ܳ�һ��ʱ����ά�ֵ�λ������������������ܳ����˴�����ǣ���������սǰ�ڸߵ�ļ�����Ҳ����������֬�г��γ�һ��֧�ţ�����������Ҳ��������ǰ�ڵ�����С�����ǡ�

�������ܹ����г�������֬���Կ��������������������λ�µ���ǰ�ڷ������һ���䣬�ܻ�����ƫ��ѹ�ƣ����������Խ��Ե�λ��Ϊ�������ڴ�����ǻ����µ������Գ��֡���֬�г�������������ǿ�ƴ����±��ֽ�Ϊ����������������֮����п����߳�һ�ֶ����������顣

�����������

����Ŀǰ���������������������ϵ��������ȫ���ʣ������Ѹı䡣

����������Ԥ�⣬����͢2010�����������2009���3200��������5200��֣�����2010�����Ԥ�ƽ���ȥ���5750���������6550��֣�����1�·�Ԥ�����100��֡�

����˽�˷�������Informa���ù�˾����������ʾ��ά�ְ���2009/10��������ʹ���Ԥ�����䣬�ϵ�����͢2009/10��ȴ���100��֣���5,500��֣�ͬʱ�ϵ����ײ���Ԥ��280��֣���2,100��֡�

����������������͵IJ����������ܳ��ִ�����٣��Թ�����������г�����֬�г��γ�һ��֧�š�

�����ܸɺ�Ӱ������»��ͼ����Բ������Ե�ԭ���������������2�·ݿ����ܼ�����192��֡�1�µ�����Ϳ��Ϊ200��֡���ֲ�̶���Ԥ��2�·�����Ͳ�����1�·ݼ���10%�����ܵ�ȥ��7-9�·������ɺ�Ӱ�졣

�����������硷��ʾ������������������ӣ�Ԥ��ȫ������ͳ���������ǿ����ͷ�Խ�������δ�������µĿ�档Ԥ��ȫ��2010��9������Ϳ����ܽ���668��֣����֮�£�09��ͬ��Ϊ693��֡�Ԥ��ȫ��2010��4��9���������������������2,398��֣�2009��ͬ��Ϊ2,250��֡��⽫����ȫ��ͬ������Ͳ���2,417��ֵ�������2009��ͬ��Ϊ2,290��֡����ڼ䣬ȫ������ͳ�����Ԥ������1,853��֣����֮�£�09��ͬ��Ϊ��1,753��֡����У�ӡ���������801�������858��֣��������dz�������780�������817��֡�

������������ǰ����ƽ̨����������֧̽�ţ����µ��ռ䲻��̫������������������ǰ���Ѿ����г��������֣���û���µ����ճ���֮ǰ����ǰ�ڵ͵�����Խ�С���������������ǿ�����Ǹ�������֬�г�������ǿ֧�ţ�������������ѹ���������г�����ƫ������������������֮�������֬�г�����������͵Ĵ������߳�һ�ֶ����������顣

��������ͼ������

��������5�º�Լ����K��ͼ

����������5�º�Լ����K��ͼ

����������1009��Լ����K��ͼ

���������1009��Լ����K��ͼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ����̸թ����

- �ӱ�������ǹ���ڶ�Ź

- ��ͼ�塿 С������ЦͼƬ

- ������������ ������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������߿�--��ʲô��

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�