���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�������̵��� ��������Զ�������

������������

����������������С������С�����·���950������֧�ţ�ͬʱ�ܻ�����ѹ��֮��Ҳ���ѳ��ֺܴ���Ƿ�����Ѱ���ǽ��ڵ���Ҫ���ơ���������䣬���ƫ��������������ǿ�������ϳ��ֳ����������ơ�

�������ܹ����г���������Ҳ���ƫ�����������ɳɽ��������ԣ��������һ�ܶ������˽�ǿ�����ǣ���������ղ�û����ά�����ƶ����ֽϴ���Ȼ��䡣����͵�ǿ�Ʊ��ֲ�û�����ƶ���֬�г������ǣ����ڶ����г�Ҳ�����������ڵ�λ��֮�С�

�����������

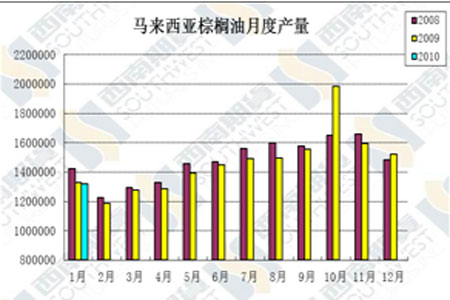

������������ȫ�����У�Ŀǰ�г��Ͽ���������������¸ߣ������ȫ���ʣ�ľ��潫���Ըı䡣

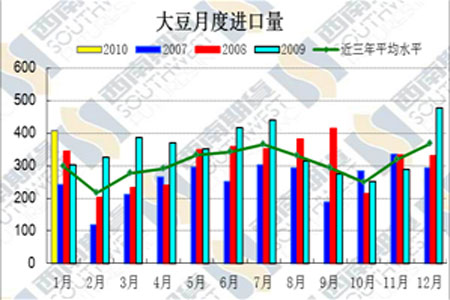

�����ݰ���͢������¹��サ�����ܶ�(2��23��)��ʾ��2009/10��Ȱ���͢���������ﵽ����¼��5,250��֣���������Ԥ���5,080��֡����ո��ͨ�����������·ݡ�ó����Ԥ��Ԥ�ƴ���Ϊ5,100��֣�������ʷ��¼������͢����������������11%���ﵽ��1,870���꣬���ϴ���ƫ�ߣ������������ԶԶ����2006/07��ȵ�ǰ����ʷ��¼4,880��֡�

�����ݼμ���˾��ʾ����������Ͱ���͢���������ﵽ1.2�ڶ֣���Ϊ���������˴���DZ�����μ���˾Ԥ�ư����������ﵽ����¼��6400-6700��֣�������͢�������ﵽ����¼��5200-5300��֡��������������������5700��֣�����͢�Ĵ���Ҳ�����������3500��֡�

����������������͵ļ�������ǰ��֬�г������˻��������������������г�������ǿ֧�š�

�����ܶ����ŵ������Ӱ�죬������������鵲��������������������ȸ������������������ܵ�ѹ�����������������������ô����������������Ͳ�������ʵ��������Ŀ�ꡣ����������Ʒ����Ԥ��2010��������������Ͳ������ﵽ1810��֣��������1760�������2.8%�����������������ֲ����ʾ���������������ӳ�������������͵Ͳ��ڵ�ʱ�䣬�Ӷ���������ͼ۸����ǡ����·ݵĸ�������Ҳ����Ӱ������鵻����졣��鵻���һ����Ҫ�����µ�ʱ����죬Ȼ�����ļ��ȵĸ߲��ڽ����

��������֮��һ����Ҳ��ȫ��֮������͵ĵز��䣬2010��1��������������͵IJ���Ϊ132��Ҳ�ǽ�����������Ͳ�����2007��1�²���Ϊ142��֣�2008��1�²���Ϊ133��֡�

����һ�������������Ѿ�������15%���ҵ��µ����ȣ��г��Ѿ����������������Ӧ��������900���ֻ��֧�ţ���˾�������������ȫ�����е��������������900���ֵļ��ʻ��Ǻܵ͵ģ����ǻ�����֮��ĺ�ۻ��������˽ϴ�ı仯������������Ʒ�г����µ��Ӷ���������ı���������

������һ�������ǿ���������������ͻ�����ı仯֧���˵�ǰ��֬�г�������Ȼ���Ѵ�����֬���߳�һ���µ����ƣ�������������֬������ռ���ʲ���30%�����������Ե����á�

������֮����ǰ�����������¶��ཫ�Ե�λ��Ϊ�������������������ԭ������Ҫǿ��������֬���ơ�����������ȫ������֮ǰ��Ȼ����һ���IJ�ȷ���ԣ�ͻ���Ե���Ȼ�ֺ����ո�Ż����п��ܵ������ղ����ı仯��

��������ͼ������

��������5�º�Լ����K��ͼ

����

����������5�º�Լ����K��ͼ

����

����������1009��Լ����K��ͼ

����

��������1009��Լ����K��ͼ

����

����

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ�DIY ������ ǩ��

- ���ͷס� ��������ת��

- ȫ���ֻ��� ����ר��

- �����֡� �ɳ�ģ������Ƶ

- ��������¥�����ȳ�����

- ��ͼ�塿 ���ƾ���ͼ��

- �������� ���� ȥ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������