���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

��ͭ�������λ��

����2010��1�·ݣ���ͭ�߳��˳��������顣�Ի�ָͭ��Ϊ����1��4����60515���̺���ͨ��Ԥ�ڵ�Ӱ�죬��ͭ�����߸ߣ�1��7�մ�����63391�����2009�������ĸߵ㣬�������г�����Ȥ��������ͷ�û�����ƽ�֣�1��13�յ���58960�����ܶ�ͷ�������̣����ζ�ͷ������ɢ��1��20�մ���62119�ĸߵ�ӵ��տ�ʼ����ָͭ���ٶȴ���»���1��29������������ͭ��Ҫ֧��λ55000����������55404�ĵ͵㡣

�����ӽ��һ��ʱ�俴��һ���棬��ǰ�ξ��봺�ڳ���ֻ��ʮ��������յ�ʱ�䣬Ϊ�رܴ��ڳ��ٷ��գ������ʽ����л����Բ��ߣ����Ͻ������������н����Ŵ�������Ԥ�ڣ��Լ��г���ͷ��������ȶ�����صĴ��ڣ���ͭ�ڽ�ǰ������ǵĿ����Ժ�С����һ���棬���ܶ����������Ŵ�����Ԥ�ڶԻ�ͭ��������Ӱ�죬����2009�������Ŵ������Ѿ��ߴ�10�������ң�����Ŵ���������Ʒ�ڻ��۸��γɺ�ǿ��֧�ţ�ȫ�ó�����ã�ͭ��������Ҳ���Ȳ����ӣ������������������ڼ�����ѹ�����ڳ����ڶԻ�ͭ��������Ӱ�죬�����������أ�������Ϊ��֮ͭ��Ӧ��ֶ����ڿ��գ��������ڼ�������Ĺ۵㡣���ڵ�ǰ��λ�Ѿ�����55000��Ҫ֧��λ�����������������Ѿ��õ��Ƚϳ�ֵ��ͷţ�������Ϊ��ǰ�ν����߲�Ӧ�ü�����߹��գ��Ƚ��Ľ�����ɼ����ֱҹ����������Ľ���������ϸ�ֹ��ǰ���³����������

����һ��ȫ�ó������յ�Ԥ�ڴӳ����ڶ���Ʒ�ڻ��۸����֧��

����1��������������ͳ��������ʾ���������������߳���ʮ�����������صľ���˥�ˣ�2009����ļ�GDP���껯�����������������¸ߣ���Ȼ�����߿�֧����ҵͶ����Ȼ��̫��Ծ��

��������������2009����������¾�������ʵ��GDP���껯����Ϊ5.7%������2003��������¸ߡ�ȥ�������������������2.2%��5.7%����������������ɭ·���ŵ���ľ���ѧ���ձ�Ԥ�ڵ�5.4%��δ����������GDP���ݿ��ܽ��д��������

�����������������ҵ���ϻ�26�չ����ı�����ʾ��1�·���������������ָ���������������������������߶Ծ������Ƶ�Ԥ�����ɲ��ֹۡ�

��������˵��1�·���������������ָ����ȥ��12�·ݵ�53.6������55.9�����ھ���ѧ��Ԥ�ڣ���2008��9�����������ˮƽ��ͨ������ָ������90��ζ��������������������Ϊ�ι̣�����100����ζ�ž�������ǿ����

����2��ŷ��ίԱ�ṫ����2010���2011�꾭��Ԥ�ⱨ����Ϊ����������ŷ�˾��ý��������ա���ŷ�˾���ר���Ǹ�ϣ���������ʡ�С��ǰ������̬�ƣ��Ա��ں���ʽ���Σ����ʵ�־��õ�ƽ�ȡ�������չ��

�����ں�۾��÷��棬ŷ��ίԱ����2009���^����Ԥ�ⱨ����ָ����ŷ��2009�꾭�ý�ή��4.1%��2010���2011�꾭�ý��ֱ�����0.7%��1.6%��ŷԪ��2009�꾭�ý�ή��4.0%��2010���2011�꾭�ý��ֱ�����0.7%��1.5%����Ȼŷ�˾��ý���δ��������ָ������ƣ�����Ա��ʧҵ�ʺ���������Ԥ������Խ��������ŷ��2011��ʧҵ�ʽ��ﵽ10.3%ˮƽ��ŷԪ��2011��ʧҵ�ʽ�����10.9%��ŷ��ίԱ�ỹ�ڱ����б�ʾ��2009�꾭�ø��վ����������������ʽ�Ͷ��Ϳ��ɵIJ����������ƶ���ŷ��Ԥ���ڽ����뾭�����ƺ�ת�ͻָ�����������£����ܻᡰ��ʱ���ʶȵ����̼����õ����ߡ������ŷ��δ�����꾭�÷�չ�������Ծ��в�ȷ���ԡ�

����3���ҹ�����ͳ�ƾֹ�����������ʾ������������ƻ��;��Ŵ�Ͷ�������£�2009���ļ���GDP ͬ�����ٴ�3 ���ȵ�8.9%���������10.7%�������г�Ԥ�ڵ�10.5%��ȫ��GDPͬ������8.7%������Խ������8%��Ŀ���ߡ�

����12 �·ݹ�ҵ����ֵ���ֽϿ�����18.5%������09 ��ȫ������11%�����У�ͨ���豸����ͨ�����豸�����ż������豸������Ϊ������Ҳ����ڳ��ڵ�ǿ�������Ǻϡ�

��������������������Ͷ�ʺ����Ѿ��������������ڴ�2009 ��3 �¿�ʼ���������Ժ�ת������������Ͷ��һֱȫ��ȫ���̶��ʲ�Ͷ�ʱ���������30.1%�����ָ�������̬�ƣ�ȫ���������Ʒ�����ܶ����������15.5%�������Ȳ����У�ȫ�����ͬ���½�16%���ļ����ر���11��12 �º�ת��Ϊ���ԡ�

���������ϣ��ļ���������ʾ����������ͷǿ����Ԥ������ǿ���������ů����һ��֧��һ���Ⱦ��ó������գ�GDP ���ٽ������ӿ죬���ܹ���������Ӱ�죬��۵��صĻ�������Ϊ���ӡ�Ԥ��2010��һ����GDP ����������11%��CPI ����2.0%���ҡ�

�������������Թ�ʣ��ȫ����Ʒ�ڻ��۸��γ�֧��

����1���й��������д�ǰ������������ʾ��2009���й���������Ҵ���9.59���ڡ���һ����¼���Ŵ���ģ��֤��ȥ�ꡰ���ˡ��������ɣ���Ҳ�Ӿ��˸����ͨ��Ԥ�ڣ��Լ����ʲ���ĭ�����Ŵ������ĵ��ǡ��ʴˣ�ȥ���������������������߿�ʼ�ʶ������г��Ľ���Ԥ��Ҳ������ҵ����Ϊ���������ֽ���Ԥ�ڴ�ʹ��ҵ�������������Ŵ���

������������ȫ����������ߴ�6000��Ԫ����һ����ʽ����Ҳ�����˼�ܲ���ע�⣬9�ռ�ܲ��ż��Ը�����Ҫ�������̸����12�գ��������������0 .5���ٷֵ㣬���Թ��С��������ʵʩ�˲���������ߡ�18�գ����л�������˾�ٿ����飬��ǰ��ý��Ԯ����λ�����ļ��ƣ���ǰʵʩ�IJ���������������ݶ������£�����Ч�������ִ�С�

����ͼһ���й���������ͻ��ҹ���

����

����2�����������ίԱ��(������)27������ά�ֿ��ɵĻ������ߣ�������0��25%�������������ˮƽ�������ӳ�һ��ʱ�䡱�����ƶ����ø��գ��ٽ������ҵ����һ���������г�Ԥ�ڡ�

������������Ϊ������ͨ������Ԥ���ȶ���ͨ�����Խ���һ��ʱ���ڱ��ֵ�λ����ˣ�����������������ʵʩ�ƶ����ø��պͱ�������ȶ������߹��ߣ����������������������������0��25%��ˮƽ���䡣

����ͼ��������ͨ��Ԥ�ں���Ԫ����

����

����3��ŷ��ͳ�ƾ�29�չ����ij���ͳ�ƽ����ʾ��1�·ݣ�ŷԪ����ͨ�������ʴﵽ1.0%��Ϊ2009��2�·����������ˮƽ��

������Ҳ��ŷԪ��ͨ������ȥ��11�·��״γ���0.5%����ֵ�����������������³�����ֵ��������ʿ˵����Ȼ��ҵΪӦ�Ծ���Σ���������ɱ�������Ա������ȥһ����ԭ�ͼ۸�������76%������۸�ˮƽ��˳������ǡ�

���������ֻ��г�ѹ���ϴ�

����1���ֻ���Ӧ���㣬���ѵ���

�����й�ȥ��ľ���ͭ�����ﵽ425.2��֣�ͬ������9.6%���ؽ���������(LME)ͭ��ﵽ533,400�֣��ӽ���ȥ��2�µ��������ˮ��������ͭҵ�о���֯(ICSG)������ָ����ȥ��1-10���ڼ䣬ȫ��ͭ��Ӧ��ʣ7.8��֣�����ͬ����Ϊ��ȱ5.8��֡�

��������������幩Ӧ��ʣ��Ȼ�ǻ���������Ҫ��ԵĻ����滷����ȥ�곬���澭�ô̼����ߵ��˳��ź�Ҳ����ͭ�۲������ڵ����Ŀ�ʼ��

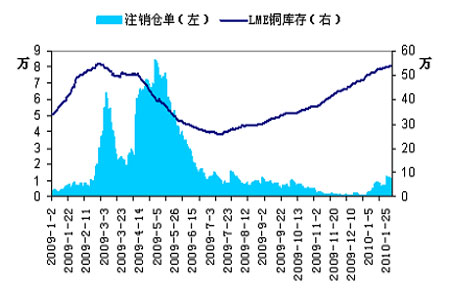

����ͼ�������ھ���ͭ����

����

����2�����ع�����������ʾ��12�·��й�����δ�����ͭ��ͭ��(��������ͭ������ͭ��ͭ�Ͻ��ͭ��)Ϊ27.65��֣�09���ۼƽ���346.64��֣�ͬ������103.7%������12�¾���ͭ����24.4��֣���ȥ��ͬ������15.36%��1-12�¾���ͭ�������ۼ�Ϊ318.52��֣��ۼ�ͬ��������150%��12�·�ͭ����44.43��֣�1-12�·�ͭ����399.81��֣�ͬ�ȼ���28.31%��12��ͭ���������Ϊ50.34��֣���ȥ��ͬ������10.43%��1-12��ͭ�����������18.22%����613.23��֡�

����ͼ�ġ�ȫ������ͭ���״��

����

��������1�µף�ȫ�����������������73��ֵ�ˮƽ������LMEͭ�������53������ң���12�µ�������3��֣�������ǰ�������Ż���ע���ֵ�������1.1������ң���Ҫ�����������ĸ�ɽ�������й�������������������LME��������Ż���������һ�����ټ���

����SHFEͭ����ǻ���9-10������ң�����仯����COMEXͭ�����Ҳ����10������ң�������ͭ������δ��������ɫ��

����ͼ�塢LMEͭ��漰�ֵ�ע�����

����

���������ϣ���ǰ��������汣���ڸ�λˮƽ����ͭ�����ǹ���ѹ������������Ҫ��ע�й�ͭ�����Ƿ����ƶ�LMEͭ�����»��䣬һ��LME��津�����䣬�������ƶ�LMEͭ�����ǡ�

����3�����ž������ݵĺ�ת��ȫ��ͭ����Ҳ�ڻָ���2010���һ�������չ�����������ʾ��ȫ������ҵָ���ﵽ55��Ϊ2004��5������������¶���Ҳ��5����������ˮƽ���ﵽ58.6������ҵ������ŷ�����ز��Ѿ����ף��й����ز���Ȼ�ܵ����ҵ��أ����·���������ά���ڸ�λ���й��ҵ�������̼�������2010�������������Щ��������ͭ�����Դ��������������˽���������2010���һ���ȹ���ͭ�ӹ���ҵ�����ձ鱥���������ǰ����ҵ��ͭ����ҵ�ܵ��ҵ���ҵ�Ĵ�����������ҵ�������������½��������ں�Ҳ�����������������й�ͭ���������Ը�ͭ����֧�֡���2009�����2010��1�·ݣ������й����ѵ���������ͭ��ƫǿ���й����ֽ��ڻ��ᡣ1����Ѯ�ֻ���3���½��������Ѿ�������˰���ͭ��ʼ���г��г��֡�����������ʾ���й�12�·��й��Ƕ���ͭ��ͭ�ĵĽ������ߴ�39��֣���11�·ݵĽ���������10������ҡ�

����2009��12�·������ɷ������������ڵ��������ʼ���Ϊ545���ף���ǰһ�����½�16.7%������Ϊ��40�������ȥ��12�·ݣ������ɷ����������������˾���ѧ��Ԥ�Ƶ�10%��ȥ��11�·ݣ������ɷ�������Ϊ654���ס�ȥ��12�·ݾɷ������м��Ϊÿ��17.83����Ԫ��ͬ������1.5%��Ϊ2007��8�·������״�ͬ��������

�����ġ�����

�������ϣ�������Ϊ�����������ڿ��������ӣ��ֻ��г�ѹ���Ӵ��Լ������г������Ŵ�����Ԥ�ڶ���ͭ������Ӱ�죬��ͭ����ͭ˫˫�߳��˴����������飬�������ڿ�������2009����Ŵ������ڻ��۸�֧�����õ��ͷ��Լ�ȫ��ʵ�徭�ó����ߺö���ͭ�۸�ʵ��������Ӱ�죬��ͭ����µ��Ŀռ�Ҳ���Ǻܴ��ڴˣ�������Ϊ��ͭ��2�·ݽ�����ά�ֵ�λ�����顣

���������ڻ����������ɫ������ҵ�� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������