���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

����ǰ��֣��������

����һ������ع�

����1.�����ڻ��г�����ѹ����

����2010��1�·ݣ�����Ԫ�������й��ս�����������Ӱ�죬CFTC�������09��12����Ѯ��ʼ�»������۸�������������1�����ڲ�����ѹ�������С������������ͼ��ʾ������ָ���³���ߴ���77.10����/���Ľ����¸ߺ�ѹ������69.76����/����70����/�������ؿ��ṩһ��֧�š���Ȼ28�չ������������ٴ��Ѽ������䲢δ��Ч֧�ż۸��»�����Ԫ��������Ʒ�г��ص���������Χ������Ȼ�����������Ϸ�ѹ�����أ���ע����ȱ仯��

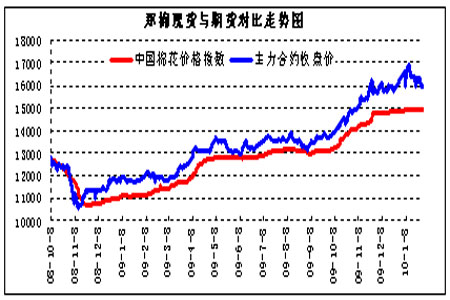

����ͼ1������ָ������ͼ

����

����2.�����ڻ��г����������ս� �۸�չ������

����2010��1�£�����˳�����09�걣�˵ľ���Ŀ�꣬ͬʱΪԤ��ͨ��չ����һϵ�еĻ����ս����ߣ������ϵ���������ʡ�������Ʊ���ʣ����������д���ȴ�ʩ����ʹ֣�۸�����ܱ���Ʒ�г�һ��չ����Ȼص���������������ͼ��ʾ��֣����ָ����ߴ���16971Ԫ/�ֵĽ����¸ߺ�ѹ���䣬�µ���Ϊ6.19%��������Ʒ�۸������ӣ����۸����Ƹ������ͷ��Χ��Ȼ�����ı䣬�����Χ��Ũ������½�������ͨ�����������۶����潫ʩ������ѹ����

����ͼ2��֣��ָ������ͼ

����

����3. �����ֻ��г����Ȳ�����

�����������ֻ��۸�������ƽ�ȣ��й����۸�ָ��������Ȼ������λ���̵����顣1��29�ռ۸�Ϊ14899Ԫ/�֣�������ĩ����26Ԫ/�֣��۸���С��

���������ٽ���Ŀǰ�ֻ��г��ɽ���Ϊ�嵭�����������ʽ�ѹ���ϴɹ������������������Ƚ�С���ر��Ǹߵȼ����۷������ޡ����������̬�������磬���ٹ�ģ��С���ʽ�ʵ����������ҵ���ߵȼ��������ڻ����������۵͵ȼ��ޣ����ֵ����������ֵ��ң��ߵȼ��۸�����ɶ�������Ӵ��������ȣ����ִ���ҵ�Կ��ú��У���ֶ��ޡ����͡������������Ƴ��������ѣ�����ѹ���أ� ���鷢չ���ã��������������ʵIJ��Ͻ��ͣ������ֻ��ӹ������ޣ����������ϧ��������֧���������顣

����ͼ3���������ֻ��۸�����ͼ

����

����������ǰ����״������

������Ӧ���棬Ŀǰ������״���д����������ʼ����������09/10��������������⡣����1�·�USDA�����12�µ����й�������10�����690��֣�Ȼ����������Ͷ���߶Թٷ��������������ݳ��в�ͬ�̶ȵĻ��ɡ����ҹ�˾�г�������������600-650������ң��г�����Ԥ����������Լ��550-650���֮�䡣��������Ԥ���IJ��컯���֮��ǰ��δ�С�����������һ���̶���Ӱ��۸����ơ����ٷ����ݸ������Ԥ�⣬��Լ۸��γ�һ��ѹ�ƣ����ٷ����ݵ���USDAԤ��϶࣬���Խ��Լ۸��γ�֧�ţ��Դ˽������ص��ע��

���������棬���س���������ʾ��09���ҹ�����ó��������ֵΪ22072.7����Ԫ����08��ͬ���½�13.9%���Ը���07���ó����ֵ�����У�����10056����Ԫ������12016.7����Ԫ��09���֯Ʒ��װ�����ۼ�1670.24����Ԫ����ȥ��ͬ���½�9.8%������������09���й���֯���ڳ��ָ�������Ŀǰ��������Ȼ��ó����������ת���й���֯Ʒ�ڹ����г���ռ����������ߣ��������Ļ�ů��δ������������ŷ�˾��ø��յIJ�ȷ���Ի������뽫���������Ŀ��ٻָ���������ⲿ���������ָ�֮ǰ���ҹ�δ��һ��ʱ�����ó���ƽ���������ϢΪ�������ܶ���ó������ߵ�ϣ�������ڹ��Ҵ����ѵ������dz����Ե�Ч���������δ���൱һ��ʱ��������������Ҫ֧�ŵ㡣2010����ҽ��������������Դ̼����ѣ���������������10�����������09��Ļ����ϼ����ȶ�������

������������������������Ŀǰ����Ϊ�����������ڳ����ָ��С��ڹ������ߵ��ƶ��£�Ԥ�����������������Խ�������������֯��ҵ�����ṹ�ɹ����佫���ϳ��췢չ��ͬʱ���г���ͨ��Ԥ�ڵIJ��ϼӴ���һ���̶��Ͻ��̼������͵ķ�װ��֯��ҵ���ø��췢չ��

������������Ӱ�����ط���

����1��������֣�������Ե�����

����09/10����ܹ�������������½�Ӱ�죬�ҹ����г������Ը�����Ĺ����ֱ��ȸı䣬����Ľ���ʹ�������ڹ�Ӧ�е�λ��������Ҫ�����۸���ڼ۸��������������һ�£��������°�����س̶Ƚ���������������ˣ��������۸����ƶԹ��ڼ۸��Ӱ���ཫ��Ϊ�����۸����ƵĹؼ�����֮һ������������������������������ص㣺�۸����ҡ�������������ǿ����ֵδ�������Ըı䡣Ŀǰѹ���ϴ���70����/�������ؿڣ��·�����40�ܾ���67һ�߹ؿڡ�

����2��������۶������ѹ��

����09��12����Ѯ�����ŵ�189.4���������2������Ѯ½�����ۡ�����ʷͳ�ƣ������������������������ʱ���Լ��Ҫ�����µ�ʱ�䣬����һ�������������º����г��۸�ʼ���½����ơ���2003��2004��ȣ�2003��12��������ӳ���г��ϵ����۸��½���ʱ��Ϊ2004��2�£�2004��2���������´�2004��4�¼۸�ʼ�»���2004-2005���4�������䣬5�µ�6�¹����г��۸�ʼ���䣻2005��2006��ȣ�2005��12�µ���2006��1������2006��3���й����۸�ָ���½���2006��4�¹�������2006��6�£����������ۼ۸����С���µ�����ע���۶Լ۸��Ӱ�졣

����3���������ȶ���

����1��31�գ�2010�����롰һ���ļ���������������7����������ũ�����⡣�ļ����漰���������У�Ҫ��������ʳ�ǡ��������Ԥ��������ũ��Ʒ�г��ȶ��ͼ۸����ˮƽ��֧�����Ʋ�����չ�������������������������Ǹ߲�����ʵʩ��ģ�����ڸ���ȫ������ũҵ��(ũ��)���Ӵ����Ƚ����������ǵȴ���ũ��Ʒ�ִ���ʩ�������ʻ�ũ��Ʒ����������ϵ��֧�ִ�����ũ��ҵͶ�ʽ���ũ��Ʒ������ʩ��

�����ġ������������ݷ���

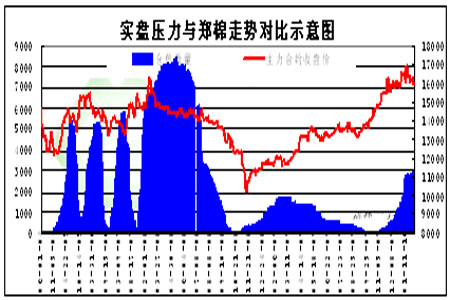

����1.ʵ��ѹ������

�������£�֣�ֵ�������������Ȳ�������̬�ơ������������³��ֵ�����Ϊ1907�ţ�����֣�۸�IJ��ϳ�ߣ��ֵ���������������2967�ţ������µ�����1058�š��ֵ��ij������Ӷ������γ�һ��ѹ������������½�������������ڵأ��ֵ����������������Լ۸��ѹ��������Ӵ�

����ͼ4��֣�����ֵ�����ͼ

����

����2.�ֲַ���

�������£��������ս���������Ȼص�Ӱ�죬֣������1009��Լ�ɽ������ֲ���˫˫�½������ͷ�ֱֲ��ʳ��ֻ����̬�ơ��г���ͷ��Χ����Ȼ�����ı䣬��շ���ϴ���16000һ�߸���չ�����⣬��ͷ�ʽ��볡���ģ��۸�ƫ�����С�

����ͼ5������ͷ�ֱֲ�������ͼ

����

�����塢��������

����֣��9�º�Լ����ͼ����ͼ��ʾ���г��ھ����Գʶ�ͷ���У����ھ��߹�ͷ����20���ھ��ߴ��õ�֧�ţ���ע�˹ؼ�λ���Ӳ���ͨ��������ͨ����������С�����ƣ��۸�λ��ͨ���й��Ϸ����й�15000������ǿ֧�š���KDָ����������λ��50�·����������������棬��������С�����ƣ�������ƫ����

����������ԣ�֣���г��߶�ͷ���δ�ı䣬�������ƽ������Ϸ�ѹ��16000���·���һ֧��15800���ڶ�֧��15000��

����ͼ6��֣��1009��K��

����

������������

�������ڻ����������ƶ��³���ţ�е�ǿ�����Ƴ�����������˵�Ԥ�ڣ���������������ѻ����������ʽ��ƶ���Ϊ��Ŀǰ�ϳ����Ҫ������Ȼ�������ǹغ�������������ҪƷ�֣����ҵ������ũһֱӰ�쵽���ҵ���ó��������Ӱ�����GDP���ҹ�2010�����Ҫ�������ڱ��־����ȶ������������۸���ǿ������Ŵ��¸ߵ��ۣ��Ըճ��ڸ����ķ�֯��ҵ��˵���������������ء���ˣ����ҽ���̨��������߱�֤���۸��ȶ���������֤��֯ҵ�����Է�չ����֤��ó���ڵĸ��ա�ͬʱ����2�·ݽ������е��ۣ���Ӧ�Ӵ�Լ۸��γ�һ����ѹ�����á����⣬���۴�����ǵ������ƶ��£������ֲ����������½������ǻ����������

��������������������Ϊ����ǰ�ڣ��������ս���������Ӱ�죬�г��ɽ��嵭���۸�֧�Ž�����Ԥ�ƽ�ǰ���ƽ�ά��������֣��·�֧��15500���ں�2������Ѯ��������Ѯ�������½���������������ڵأ������ѹ�����۸�������ѹ���У��·�֧��15000������5����������ȫ���˳����ߵIJ���ʵ�У��������������������彫���ں�������ȫ��ȼ۸����Ļ���15000һ�߸�����

���������ڻ�֣��Ӫҵ�� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������