���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

����δ��ȫ�߳���Ӱ �����۸���ƫ��

����һ������ع�

����NYMEX 3��ԭ���ڻ�����ͼ

����

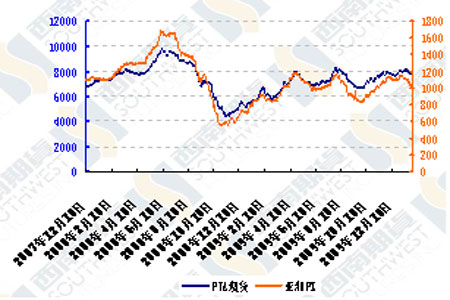

����PTA 1005��Լ����ͼ

����

��������ԭ�ͣ�����ԭ���ڻ������ڶ��������մ���ߵͣ���ǰһ�ȵ��ƹؼ�֧��λ72��Ԫ�������г�һֱ����֧��ˮƽ��Ϊ��Դ�г��Ƿ����»��ķ�ˮ���ͼ��µ���������������Ʒ�۸�Ҳ��֮�ߵͣ����������Ԫ��ǿ���Ӿ硣ԭ���ڻ�����1�·ݵ͵�72.43��Ԫ�������������3�º�Լһ�ȵ���70��Ԫ��Ϊ12����Ѯ�����״Ρ��г������ȴ���������ҵ���ݹ�����ԭ���ڻ��۸�δ����������NYMEX-3�����ʵ���ԭ���ڻ���Լ������µ�2.7%����71.19��Ԫ���г����������������õ�������Ϣ�����ȴ�ϣ������������������ծ����������½�չ����������������幫��1�·�ʧҵ�ʽ���9.7%�����ܷ�ũ��ҵ����������2���ˡ��г���ǰԤ��ʧҵ�ʽ�����10.1%������ũ��ҵ������ά�ֲ��䡣

����PTA�����ܹ���PTA����1005��Լ�۸����������ߣ�������۸�Ϊ8194Ԫ����ͼ۸�Ϊ7842Ԫ���м�����352Ԫ������5��������ǰ���������ռ۸���8000�������ز����������������ռ۸�����ͻ�ƣ�������һ�������ߣ�������һ�������ռ۸����Ʋ�δ����ǿ�Ʒ��������г�ߺ��������£��ѿ��ܷ����ľ�����ơ��������һ�������մ�����յͿ��۸�һ·��ǿ�����յ����̼۸���ά����8000�����������䣬����K��Ҳѹ����5�վ���֮�£�ĿǰPTA�۸���δ�ȶ���

����LLDPE�����ܹ�����������1005��Լ�۸�����ƫ������۸�λ��11600Ԫ����ͼ۸�λ��11050Ԫ�� ֮�����550��Ԫ���Ӽ������ƿ������ܹ������ϼ۸��Ӷ࣬�۸������λ����ȥ��9�µ����λ�ûƽ�ָ�һ�봦����֧�ţ�������K�߶����ڸ�����֮�£������ں���������Ϊ��

���������

���������������幫��1�·�ʧҵ�ʽ���9.7%��ȥ��12�·�δ��������ʧҵ��Ϊ10%��1�·�ʧҵ�������½�����������ʧҵ������Ȼ���ϣ����Ҷ�����������������2009�������Եø�Ϊ���ѣ�����Ͷ����г���������Ӱ����ǰ���ܵ���˹ͨѶ�����ľ���ѧ��Ԥ��1�·�ʧҵ�ʽ�С��������10.1%��������ʾ����1�·ݷ�ũ��ҵ��������2���ˣ�ȥ��12�·ݷ�ũ��ҵ������������Ϊ����15���ˣ���������Ϊ����8.5���ˡ������Է�ũ��ҵ�����������Ȼ������е�������ʾ��2009���ҵ�г������Ʊȴ�ǰ������ʾ�������Ҫ�ҵ����ࡣ�������������ݣ�2009��ʧҵ�����������������ݶ���˽ӽ�60���ˡ�

��������1�·�ʧҵ���½�������ҵ��ҵ�������Ӹ����Ǵ�����ϣ����������ֵ����ף��1�·ݵľ�ҵ�����ܵ������������ص�Ӱ�죬������ݿ��ܲ���¶���������г����ơ�����2010���˿��ղ��������ʱ��ҵ�����1�·ݵľ�ҵ״�������˻���Ӱ�죬���ͬʱ��������Ҫ�����������ֿ��ܸ���ҵ����˲���Ӱ�졣2009���ҵ�г��쳣�����1�·ݼ���������֮��������ʹ�þ�ҵ�г����Ʊ�ø���ģ���ѱ档��ν�ľ�ҵ������1�·ݴ�17.3%����16.5%��Ŀǰ����������õķ���չ������������ȫ�߳�����Σ������Ӱ����˹����ͼ���Ϊ������Ʒ����ͷ����ڵ��������ߵĿ��ܺ�С�����ڻ����г���ֹ����ĩ���й����ϼ۸�ָ����1037.54�㣬�������µ�7.5�㡣�����ֻ�ָ����1132.43�㣬�������µ�3.7�㡣

����PTA�������ܷ�������Ϣ��̨���Լ��ն˾������ڲ�Ʒ�������ƻ���Ӱ�죬PTA�ֻ�����ֹ����С����������ȻPTA�ڻ���������Ȼƫ�������ʽ�����������ڶ�շ�����Ȼ���ԣ��ܴ�Ӱ��PTA�ֻ���ΧҲδ����Ч�ƽ����������̷��棬һ���ֻ����۶�����7900-8000Ԫ/�֣�ǰ��7800Ԫ/�����ڵļ�λ�����ձ�ϧ�ۣ������ɽ�ˮƽ����7850-7900Ԫ/�֡������г�һ���ֻ���7850Ԫ��λ�ɽ�������һ���ֻ��ϸ���7900Ԫ��λ�ɽ���������ҵ��7800-7850Ԫ��λ�������е����ӳ��֡���һ���棬���������������̨���ֻ����ѯ�����࣬���ֵݼ�����940��Ԫ/�ָ�����һ��������ϧ�۲��������ۣ���̸��940-945��Ԫ/�ּ�λ���У��ͼ�λ������ϧ�ۡ�������̩���ֻ��г����棬�ܷ���������Ӱ�죬�ֻ���������ʵ���Գɽ���̸���֡�

��������PTA�ڻ��г�������ƫ����ԭ��һ������ԭ�ͼ۸�Ӹ�λ�µ�������ʯ���ͼ�PX�۸��µ�������PTAʧȥ��һ���������ǵijɱ�֧�����ɣ���һ���棬�����������ϵ���֤����0.5%����һ���̶���������Ͷ���ʽ�����������������棬Ŀǰ���ξ����������ұ��ܲɹ���Խ�������������Ŀǰ������ԭ�ϵ��������д����������ι����������ӡ�

����LLDPE: ����ԭ�ͱ��������ߵ�������ЧӦ���ԣ����������ˣ��ܴ�Ӱ�죬����PE�г��µ����ԣ�LLDPE�г��۸��»�����200Ԫ/�֡����⣬��ҵ�ڼ۸�����ϵ�����Ҳ����������������̬Ũ��Ҳ�ٽ����г��ļ����µ����г������ȼ����������������δ�ܸı�����������Χ��LLDPE��20-250Ԫ/��֮�䡣��������PE�г�����ƽ��Ϊ�����ɽ������Ժ�ת��½�����м��̺����λ��ڷż٣����������أ���������Ũ�ء���������PE�г���������С���µ��������ͼ����µ��۸���г������嵭Ӱ�죬�г��������䣬�ɽ�ά��ƽ�����档

�����г���δ��������������ս���Ԥ�ڣ����¹��������ڻ������Ŵ����ˮ���г���ѹ�����ͬʱ����ͦ�Ѿõ�ʯ����ҵ�����˵�����Ļ��ԭ��ҡҡ�����г���̬���Ե��ԣ�ƣ��֮��Ѹ�������г��Ͽա��ֻ��̼ҳ���������Ѹ�����£��ü��������ڣ��г����������ͱ����ϣ������������������ն��û���������DZ��������������֣�ó�������ųɽ������ظ����������������������£������г���Ͷ���ܽ�����Լ��

����PVC������PVC�г�ֹ�����ȣ��������鱣���ȶ����ܳ���ƣ���������г����������������յ��ԣ��̼���̬���ѡ������ٽ����г���Ӧ���㣬����������ϲ��ǰ��������������Ͷ����һ�㡣���������ֻ��̳�PVC�г���������ƽ�ȣ�����������11500-12000Ԫ/��֮�䡣����PVC�г�����С��������Χ�����Ĵ̼��Ƚϲ����У���������ȱʧ�������ۺ�֢�������ԣ�����ƣ�����ɽ������������������࣬�ɽ��Ĺۣ�����������

��������չ��

�����������ǻع��˱��ܹ���ԭ���г������ڻ����г����飬�ڹ��������Ŵ���������ĺ�۶����£���Ʒ�۸��������ƫ������ӶࡣĿǰ�������г���Ȼ�кõ�����ҵ����֧�ţ�����ҵ��������ѹ�ƾ���ǰ��������������ͼ�Ŀǰ�Ӷࡣ�й��ٽ����ڣ����ι���������ӵ��ԣ�ʵ�̳ɽ�ʮ���嵭��Ŀǰ�̼����п�治�࣬�ƻ�����ɽϺã���ʹ�����г����������Ƽ����������Ƶ��䣬�������ֻ���������֡������ܿ�ʼ�����ϵ������ֶ������ٹ�������½����ʼ�ż٣��������ս�½�����֡��м��̶Ժ����������ƴ��ڷ��磬��ʱ�ڻ������Բ��ߣ�Ԥ�ڶ��ڻ�����Ʒ��ά�ֳɽ��嵭�ľ��档

�������ݽ��

������ҵԭ�Ϳ������230��Ͱ�����Ϳ���»�130��Ͱ

����

����

������ŦԼ2��3����Ϣ��������Դ����Э��(EIA)����������������ʾ����������������������������½�����������ԭ�Ϳ������Զ����Ԥ�ڣ������Ϳ���������»�������1��29�յ��ܣ�ȫ������ʯ�����ѹ�--����ԭ�Ϳ������230��Ͱ����3.29��Ͱ�������˷���ʦԤ�����º�����20��Ͱ��EIA����ƣ�����ԭ�ͽ���������559000Ͱ��ÿ��843��Ͱ������ԭ�ͼӹ����»�ÿ��163000Ͱ�����������������½�0.8���ٷֵ���77.7%��������1990�������۳�쫷絼���жϵ����ˮƽ������ʦԭ��Ԥ�����������ʳ�ƽ������1��29�յ��ܣ��������Ϳ�������»�130��Ͱ��2.281��Ͱ������ʦԭ��Ԥ��Ϊ����130��Ͱ��

���� PTA�ֻ��ۼ�����PX�۸�

����

����

�����������˱������Ϊ7800Ԫ�����Ϊ7980Ԫ���������ͼ۸�֮�����Ϊ180Ԫ������PTA�ֻ��۸����������180Ԫ������PX��1035-1055��Ԫ֮�䣬��������20��Ԫ���ҵ��Ƿ�������ŷ��PX�۸���1015-1025��ԪFOB¹�ص����������µ�15��Ԫ��������˵����PX�۸������µ���������PTA��˵ʧȥ�˳ɱ�֧�š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������