���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�ֲļ۸����ƻ��� �յ�������������

�������ܻع�

����

����

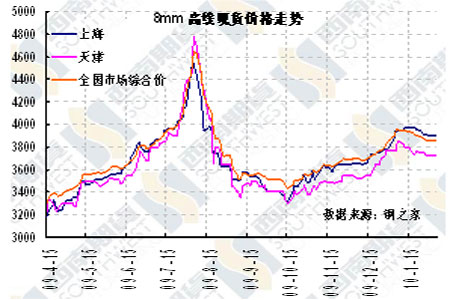

�����������Ƹֺ��߲�ȫ���µ����ܶ���������Ϣ�Ĵ̼������������֮����������䡣�����������������Ƹ�������1005��Լ��4.44%�ķ���С��������4109Ԫ���߲�������1005��Լ��4.44%�ķ����յ���3913Ԫ��

���������

���������������з��е�1���ں�3�����ڵ���Ʊ�����ʷֱ���ǰ�γ�ƽ���г��������Կ����ս��ĵ����������ڻ��ͣ��ּ�����ֹ�����ȵļ�������һ���г�һ�ȴ��ԣ��������ʽ����֪ͨȫ���������жԸ�����ҵֹͣ�Ŵ���������ȫ��ǰ�ڳ���Χ�����Ϥ�����ļ�������Լ����߲�����ҵ�������ٵ��ص��Ǹ�����ҵ��������֮��Ϊ����һ�������Ʋ�ҵ���ܶ����ϣ�����ܲ��ſ�ʼ��齭�����ó���̵�Ѻ��������Ϣ�õ�֤ʵ������ǰ��ó���������ڻ�������ʽ���Ҫ��Դ�����д�������ǽ�������ĸ���ó���̣����ǵĴ��������Խϸߣ��ܴ���Ϣ�Ĵ̼������Ƹַ�������µ���

�������⣬���ij�������������������Ƹߡ���������ȣ�ȫ����Ҫ�������Ƹֿ���ٶȴ������34.588��֣���558.991��֣��ٴδ����¸ߣ�������12�ܴ��������֮ǰ���ʽ��൱��ԣ֮ʱ��ó���̻����ڻ���ʹ����漤������Ŀǰ�����Ի��յ��ź������ԣ�ͬʱ�����Ž��յ����ٽ�������������ή����״̬������������ͣ������ֹͣ�˲��ϵIJɹ����г��ɽ������嵭��������֮�Ŀ����ּ۴������еķ��ա�

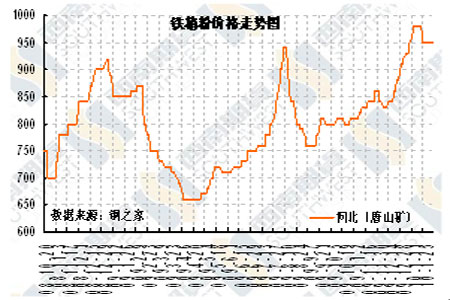

����ǰ�ڣ��Ըּ�����Ҫ֧�����õ���Ҫ���ֲ��ijɱ�������ǰ�ڸּ�һ·�������ʯ�۸�Ҳһ·������ǵ�ӡ��63.5%CIF���̱��۴ﵽ135-137��Ԫ/�ֺ۸�����ɶ������䣬��ֹ���������ѻ�����126-129��Ԫ/�֣�ͬʱ���ڼ۸�Ҳͬ�����ֻ��䣬�ӱ���ɽ��������ۼ۸��ǰ�ڵ����980Ԫ/�ֵĸߵ㣬�ѻ������������950Ԫ/�֡����⣬���ĺ���ɢ����ָ��Ҳ���ִ�����䣬��ֹ2��4�գ��ѻ�����2685�㡣��˳ɱ���֧������Ҳ�������ɶ���

�����������Ͽ����������Ƹ���4250Ԫ�Ϸ��ܵ����Ե�֧�ţ�����ͻ���¼��Ĵ̼������Ƹ�����ͻ���˴�ƽ̨����˳�����У�����ʼ�մ������ƻص��ĸ��֮�У��������߾����ֿ�ͷ���У���MACDҲ�������·�ɢ����ʾ���Ƹ��м����ص���Ҫ����Ͷ���߿�ͷ�ɼ����������У����¹�ע4000Ԫ�����ؿڵ�֧�š�

�������ݻ���

����

����

����

����

������ҵ����

����68�Ҵ������������»�31%

����2009�꣬��ȫ��ֲָ����ﵽ5.6784�ڶ֣�ͬ������13.5%ʱ���и�Эͳ�Ƶ�68�Ҵ�������ʵ�ֵ�����ȴ��ȥ���½���31.43%�����У������������Ϊ���Ĵ�������ҵ�����ϴ���������Ϊ������С��ҵЧ��Ϻá�

��������ȥ�������������6��Ť��Ϊӯ���¶�ë����Ҳ��12�·ݻ�������9.35%�������ܵ��۸�Ӱ�죬ȫ�������ֹۡ�

�������и�Эͳ�ƣ�ȥ�꣬68�Ҵ�����������8�ҿ��𣬱��������5�ң�������ͬ���½���7.35���ٷֵ㣬�����Ϊ62.84��Ԫ��ͬ���½�35.11%����68�Ҵ��������ܹ�ʵ������553.88��Ԫ��ͬ���½�����30%��

�����и�Эָ������ҵ��Ʒ�ṹ�Լ�ԭ���ϲɹ��۸�ֲij����۸�Ӱ���������Ҫ���ء���

����ͳ����ʾ����500��ֵIJ���Ϊ���ޣ�500���������ҵ����ͬ�Ƚ����ﵽ�˰ٷ�֮�ġ���ʮ����500������µ���ҵ��ʵ������ͬ������77.43%���ݽ��ܣ���Ϊ���������������ߵ����Լ��̶��ʲ�Ͷ�ʸ��������������˽����òĵ�������ʢ������һ���棬������ҵ�е��ϸߵij�Э��۳ɱ���˰��ҲӰ��������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������