���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

������ؽ�֯ ֣�����ٽϴ�����ѹ��

���������

�������ܻع�

����

����

������ϣ������ծ̨������������Ȩծ��Σ������������������������ŷԪ������Ե���ҡ����ӣ������һ�������������ٳ���11���������Ͼ����顣��������������������ʾ������1�·ݷ�ũ��ҵ�˿������»�����ʧҵ�������½����˷ݺû��ΰ�ľ�ҵ���湫������Ԫһ���»�����Ʒ�������Ȼ���������ǰͶ���߶�ŷԪ��ծ������ĵ������������˶�������ҵ״���ĵ��ǣ�������Ʒ�г�ȫ���´졣������ʾ������1�·ݷ�ũ��ҵ�˿ڼ���2���ˣ�Ԥ������0.5���ˣ�12�����������15���ˣ���ֵΪ����8.5���ˣ�1��ʧҵ�ʽ���9.7%��Ԥ��Ϊ10.1%���ܴ�Ӱ�죬ȫ����к���Ʒ����´죬�̼���Ԫ������ǡ�

����������Ԫ��ֵ����ԭ�͵��ܱ��г�����������ICE����ԭ���ڻ��۸�����������ӻ������������ܰ�����ӡ�ȵȹ�������Ӱ�죬ȫ��ʳ���Դ��ڽϴ�Ĺ���ȱ�ڣ��������״���Ա��ֽϺã�������Ԫ������Ǻ�������Ʒ������Ӱ�죬��λ�����̴�����ӣ��Ǽ��Ϸ���ѹ����������������������3�º�Լ�ڴ���30.40���ֵ���ʷ�¸ߺ��ڻ��������ѹ���´���ص�����͵���26.88���֣��ص����ȸߴ�15.4%��չ�����У�������������������г�����߶ȹ�ע���ص㣬��Ŀǰ���յ������������δ�����°����Ľ������Խ���������ˮƽ��������˵Ļ��������dz��ĸ�����ե�������ܵ�Ӱ�죬�⽫�Թ����Ǽ۹��ɽϴ��֧�ţ�������Ԫ��ֵѹ����ԭ�͵���Ʒ����µ���Ӱ�죬�����Ǽ۽����ٽϴ�����з��ա���ICE���������¹�����������ʾ������2��2�գ�ICE���еijֲ���������30550�֣�����877992�֡����У�����ҵ�Զ�ͷ�ֲ�����1819�֣�����234520�֣���ͷ����2617�֣�����33685�֡�

�������ڷ��棬�����������������ܹ��������ϴ���������ŵĴ̼��������Ǽ��ٶȴ�����ǣ����ܹ����Ǽ۴���ص��Լ�������Ʒ�г�������Ӱ�죬�����Ǽ��Ƿ����ޣ�09��Լ����5700һ�����裬����䡣��һ֣��09��Լ�ܹ����Ǽ�ǿ�����ǵĴ̼������������ܶ��ܹ�������70��ִ��ŵ�Ӱ�죬֣�����ո߿�������վ��5500��֮�ϣ����������ܼ����̼���֣�Ǵ������������������5700һ��ѹ��λ���ڹ����Ǽۺ�����Ʒ����������Ӱ���£����ġ�����09��Լ�������ջص����ֻ��г��ϣ��������г��Ǽ�����Ӱ�죬���ܹ����Ǽ�Ϥ�����ߣ��������ٽ����ڣ��������м��̣������dz����������鶼�ѿ�ʼ����������2��5�գ�֣��09��Լ����5497���ܵ���Ϊ2.21%��������ɽ�����������ɽ���������ή����29%���ֲ���������4.8%��

���������

�����������Ǽ������������г�Ŀǰ��ע�Ľ�����Ȼ���ǹ��������ϵ�ʳ�Dz������������棬��Ϊ������һ����ե���dz����������������dz���ͣե���������˵���˽��������Դ���ڶ�ȱ��������dz��IJ���ƫСҲ���ɺ��ӣ��Ͼ�����С����ζ��ե�����١���1�·ݹ����IJ���������������ֹ��1��31�գ������ۼ�ե��3539��֣�ͬ������276��֣��������441��֣�ͬ������61��֣�������12.46%��ͬ�����0.83���ٷֵ㡣����1�µ��²���210.5��֣��վ�����Լ6.8��֡��Ӳ���������������ե�������������ե�����������ͻ���ʶ�����ե��ͬ��Ҫ�ߣ�������Ӳ��������������������ű�ե����������ģ�����������ǵ���ե���dz������ձ������Լ����õ��������������ڿ�ե�Ľ��У��������ڲ���������һ���ı������ݴ�ij���Ҵ��ŵ��ڲ�������Ϊ��������ҵ�����20%���ҵļ������������Է������Ҳ��Ϊ�������յIJ���ֻ��720��֣�������ڼ����ɺ��������п��ܻ�������700��֡����Ϸ��棬���ڱ�ե��������60��һ���ĸɺ��������������ͣ�Ŀǰ�г����ԣ����Ͻ�����Dz����п��ܴ�ȥ���223��ִ��������150��֣���������30%����1�·����ϵIJ���������������ֹ��1��31�գ����Ϲ�����44.41��֣�ͬ�ȼ���9.13��֡�

�����������Ǽ۵������������г��Թ��������ϳ��ִ����������Ϣ�������ˣ�֣�Dz����ִ���������飬�����dz���䡣����Ҫ������Ŀǰ���ڼ�����������Ϣֻ�Ǵ��Զ��ѣ����д���ЭȨ�����ݵ�֤ʵ��

�����ӵ�ǰ���������ܵ�������������ե�������Ѿ��ǰ��϶��������飬ֻ�Ǽ���������Ŀǰ��Ȼ����һ���ı������������ʳ�Dz�������700������£���Ϊ�Ǽ��ṩ�µ����Ƕ�����������յ�ʳ�Dz���ά�����г���ǰԤ�ڵ�730������ң���ô�Ǽۺ��ڽ����ѳ��ִ���������顣����Ŀǰ���������Ͼ���ļ���������ֻ��ͣ���ڴ��Ա��棬���ϵ�ǰ������Ʒ�г�������Ӱ�죬���Ѽ����г���������顣��ǰ��ν������ؽ�֯��һ������һ���̶��������˼������ö��Ǽ۵�֧�����ȡ�

�������ʷ��棬����֧�Ź����Ǽ���ǿ�Ļ�����������Ȼû�з�����ı仯������ϣ�������������������ŷ�˹�����̳�����Ȩծ��Σ��������£�ȫ��������µ�һ�־���Σ������������Ԫ����ֵѹ���£������������ڵĴ�����Ʒ���ڽ����ٽϴ�����з��ա��������������û������֧�ţ����·����µ��ռ�Ҳʮ�����ޡ�

��������չ����

�����ӻ�����������֧��������ţ�Ļ��������ز�û�з����仯������Ԥ���Լ�����ȱ�ڵ�Ԥ����Ȼ���ڣ�������������Ʒ������Ӱ�죬�����Ǽ������Žϴ������ѹ����������ؽ�֯��һ�𣬼��������ܶ��Ǽ�����֧�����ػ��迴�������յļ���������Ρ���Ŀǰ���������������������ѶȽϴ���Ŀǰ���������Զ��߲١�

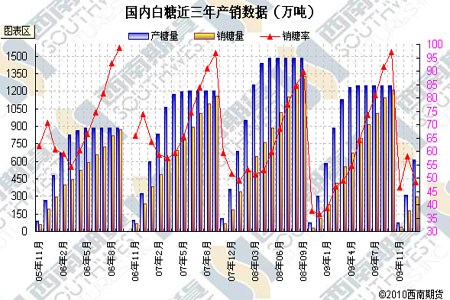

����ͼһ��2010��1��ȫ���������ȱ�

����

����ͼ��������ʳ�Dz�������ͼ

����

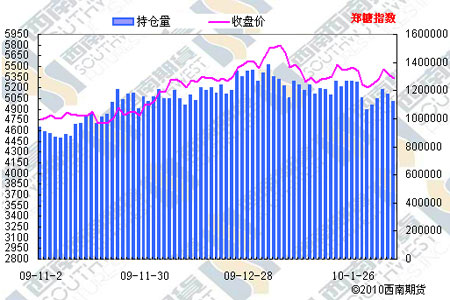

����ͼ����֣�dzֲ�����ͼ

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������