���˲ƾ� > �ڻ� > ��������ר�� > ����

�г�������������֧�� ǿ��������������

��������ժҪ��

����2009 ��ǿ������������̧�ߣ���Ҫ�����ܵ����Ҵ����߲����������С������չ��۵�֧�š�����2010 �꣬���ߵ���������֧��С���г���ͬʱ���ڹ��ڹ�Ӧ����ĸ�֣�ǿ����Բ���������ܻ���խ�����ͬʱ������Ӧѹ�������������⣬����������ײ����䡣

����һ���� ����ع�

����һ��֣��ǿ�����ƻع�

������2009 �����С���걨�У�������������չ��2009 ������飺����֧���µ��������ƣ�����Ӧ�Ӵ�ͷ�ٿ���09 ������ȷʵ���Դ�Ϊ���ߵġ���������������ԭ���ڼ仹��������������쳣����������δ�ı�����Ĺ���ṹ����������Ϊ���������ء�

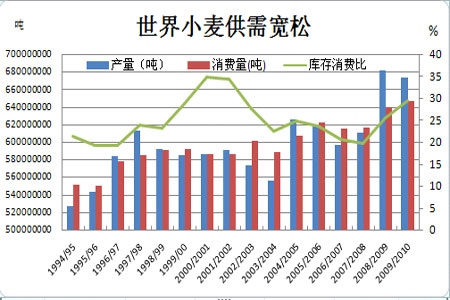

����ͼ 1

������һ��(1-2 ����Ѯ)�����߳�̨�������ƶ���ǿ��������Ծ���ٵ�

����1 ����Ʒ�г��ձ������һ���������ڣ�ǿ��Ҳ��ˡ����ǽں��������ͬ����������һ�Ż�ũ���߳�̨���Լ������������µĺ����������Ϊ����30 ��һ����С��������50 ��һ�����ش��飬���ҷ�����ʷ���״������ˢ���Ӧ����Ӧ����������չ���������̧�����ڶ����ã��ù���ǿ����ԡ����㷭��������Ϊ���ں����ũ��Ʒ�ڻ�����Ŀ��Ʒ�֡���1��2 ����Ѯ���ʱ���ڣ�ǿ��ָ����(1972��2151)�䲨������ƽ̨��2008 ��ĩ����ƽ�ưٵ㡣

�����ڶ��Σ�(2 ����Ѯ-6 ��ĩ)�����������������в������ᣬǿ������������2 ��7 ����ȫ��С���ܺ�����ﵽ�����Ժ�����������ת������������ũҵ����3 �³����ũҵ����Ӧ����Ӧ״̬��������Ļ��Ͼ�š�ͬʱ������2009 ������չ��۽�2008 �������0.1 Ԫ���������������ǰ������Ҳ�ڲ��ϵ����������չ���С�������ۣ���ʹ�¾�С���г�˳���νӣ�����������Ĵ����г�Ԥ���ڣ���ˣ������ʱ���г�������ƽ�����������䲨������

���������Σ�(7 ��-9 ��)�������м��ڣ�����֧��������С������

��������С��6 �º������У�������δ�ܺ���̫��Ӱ�죬�Ա���������������������չ��۸���ȥ��ͬ��1 �����ң����֧���˵ײ��ļ���̧��������������������Ԥ��Ũ��Ӧ�����ѹ����ʮһǰ�������֣����Ҽ��ڱ�������������Ҳ�������ԣ�������һ������ƽ������䡣

�������ĽΣ�(10 ��-12 ��)���ļ��������������٣�����������Ϊ��

����ʮһ���ٹ���ǿ���ڼٲ��������������ڶ���ǰ������2010 ��С���Ʒ������չ���ÿ�н�����3 ��Ǯ��֧��ǿ��۸����������ļ��ȣ�����ũ��Ʒ��������һ����������������ֻ��ն˱���������߶������γ�������11 �³���ѩӰ�콻ͨ���䣬Ҳ�̼���ũ��Ʒ�����������ڻ������ϣ�ǿ���Ը�������ũ��Ʒ����Ϊ��������������Խ�С���ֻ��۸ּ�ͦ����ĩС����ʽ���롰1 Ԫ��ʱ����

��������CBOT С�����ƻع�

����ͼ 2

�������� CBOT С����һ������ƻ����ϴ�������������֮�У���Ȼ�ϰ���һ�Ƚ�����Ԫ������ԭ�����ǵ��ⲿ������������˽����������ƣ�������������Ӧ���ڳ����ָ�����֮�У�����ȫ��ӦҲ�dz����㣬Ӱ��������Ĺ����г������������������δ�ܰ���2008 ��10 �±��������γɵĵײ�����(450-700 ����/��ʽ��)��

���ڶ����� ȫ��С����ԣ���߱��ɹ����Ŀ���

����һ������С��ſ�

����(һ)����С��Ӧ���屣�ֳ�ԣ��2010 ����ֲ����������½�

����ͼ 3

��������С��Ӧ�� 2005/2006 ����γɹ�Ӧ�͵�������������������2008/2009 ��Ȳ����������������ﵽ��11.7%��������2007 ��-2008 ���ũ��Ʒ��ţ�У���������ʼ������������ʳ��Ӧ����С������˴�Ծ����2009/2010 ��ȣ���ȻС�����������һ��ȵĸߵ��������䣬�������Ծɾ��ˣ���ȫ������ɵĸ�ֽ��õ����֣���ȫ�������ѱ�Ԥ�ڴﵽ30%�����ݣ�����Ҳ���Եõ���ͬ�Ľ��ۡ�

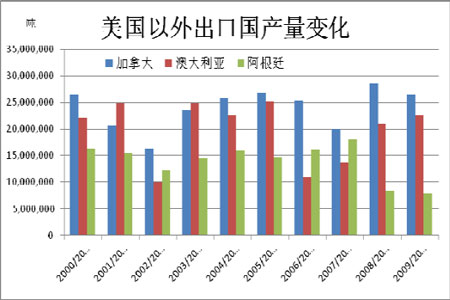

����ͼ 4

��������Ҫ��С���������������ǿ��Կ��������ı仯��2009/10 ���ŷ�ˡ�����������˹С�����������ȴ����������������½��������Ƕ����������ԣ�����Ԥ���½����䴦�ڵײ������С��۸��γ�֧�š����й���ӡ����������Ҫ������ȴ����ͨ������Ŭ����������С���������Ϊ�ȶ�������ʳ�۸����Ҫ������

����ͼ 5

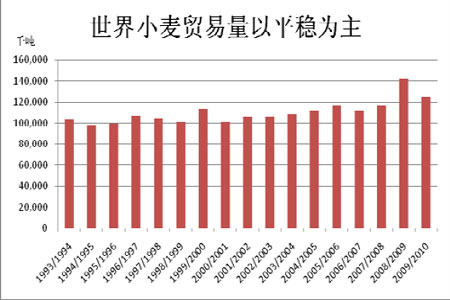

����������֮�⣬������Ҫ���ڹ�����Ҳ���л��䣬����ô���͢�������ԣ����Ĵ����������������ԭ��ʵ�ָֻ���������������˵��������ڹ�Ӧ�����2008/2009 ��ij��㹩Ӧ�н�����Ҫ���ڹ������½��������ı䡣����С��ó����Ҳ�����»������Խ�����2007/2008 �����ǰ��ˮ����������С����������ֵ��ԣ������������������Լ�ȫ���ԣ�Ĺ�Ӧ�Զ������γ�ѹ����

����ͼ 6

��������Ԥ�� 2010/2011 ������ֲ��������½�����������������ٽ�һ���½�������������ײ��γ������Ļ�����֧�֡�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������