���ڹ���ȱ�ڽ�һ������ ����֣����ս��ǧ���

����ժҪ������

�����������Ŵ̼�ŦԼԭ���Ŵ��¸ߡ�ӡ�ȺͰ���������ǹ���ʳ�Dz�������Ԥ�ڣ������Խ�������ʢ��ͷ���������Ŵ̼��Ǽ۴�29 ���¸ߡ�

������������ϵͳ�Է��գ��ֻ���λ���䡣����ϵ�������ͷŻ��ҽ����źţ���ϵͳ�Է���Ӱ�죬���и���������Ʒһ�����ֱ������顣

�������ڹ���ȱ�ڽ�һ������320 ������ϡ���������������700 ��֣����Ϸ���Ԥ��Ϊ170 ��֣�ȫ���ɲ���ֻԼΪ1080 ��֣�ȥ�������Ϊ1390 ��֣����չ��Ҿ��ú����ѵ������ٶȣ��������ѽ���1400 ����Ϸ���ʹ�ù���2009/10 ե���Ĺ���ȱ�ڽ�һ������320 ������ϡ�

���������ι������״���2009 ��12 ��10 �գ����ҵ�һ��20 ����״���ƽ���ɽ���4915 Ԫ/�֡�12 ��21 �գ��ڶ����״��ɽ�28.82 ��֣�ƽ���ɽ���4672.23 Ԫ/�֡�2010 ��1 ��22 �գ��������������״�356537.28 �֣�ƽ����4797.61Ԫ/�֡�

�������ж�ͷ��������������ϯλ����ڻ�������ΰҵ�Ѿ��ڴ����µ��гɹ��շ��࣬���־������֣�����̷���������������������ʮ�㣬������ϯλ��������������һ�������������顣

����ӡ�ȺͰ���������ǹ���ʳ�Dz�������Ԥ�ڣ������Խ�������ʢ��ͷ���������Ŵ̼��Ǽ۴�29 ���¸ߣ��ƽ�30����/����ء���������2010 ���һ��������ͣ���ݿ��ź죬�����Ź���ϵ�н����������߳�̨����Ʒ�г�����ϵͳ�Է��գ����и���������Ʒһ�����ֱ������顣1 ��21 �գ�09/10 ե��������36 ��ֹ������״������ļ۸�4797�����ڵڶ����۸�����ֹ��������ĿǰԤ��ȫ��ʳ�Dz���ֻԼ1080������ȱ������320 ������ϣ�������֣����ս6000 ��ء�

����һ���������лع˺ͷ���

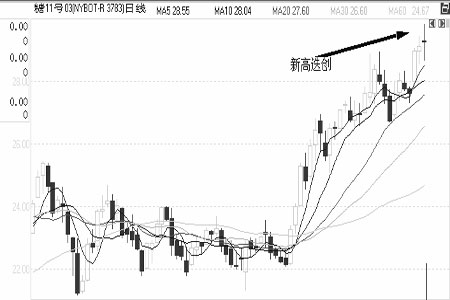

�����������Ŵ̼��Ǽ۴�29 ���¸ߣ�1 ��19 �գ�ŦԼԭ��3 �º�Լһ��������û����1.36 ÿ�ݴ���29.06 ����/���¸ߣ�֮��Ľ������¸ߵ�����

����ӡ�ȺͰ���������ǹ���ʳ�Dz�������Ԥ�ڡ��������������ڼ������ˮƫ���������������Ʒ�ʣ�ͬʱҲ�������Dz�������Ԥ�ڡ�ӡ������ȥ���꼾�ڼ������������¸���ȱˮ���Ѵ�ʳ�Ǿ����ڹ�ת��Ϊ�����ڹ���ӡ����ȫ��ͷ��ʳ�����ѹ����������ڽ���9 ��30 �ս�����09-10 ������ӡ�Ƚ��ܲ���1500-1600 ��֣�����ÿ���ʳ��������������ߴ�2300 ��֡�ӡ������Ϊ�������Ǽ۱��ǣ����չ����˰����ʳ��ʱ�䣬����Ҳ��ѹ����ڶ�����Ϊ��

�������ܹ����Ǽ��ѳ����29 ��������ˮƽ�������������Խ�������ʢ��ͷ��һ�����ǰ�����ӡ��������ǹ����Dz�������Ԥ�ڣ���һ����������ӡ�ȡ�ӡ�������ǡ��ͻ�˹̹���������������ҵ�������Ȼ����ʢ�����־������ǿ���еĿ������ա�

���������Ǹ��������ѵ���

����ͼ1��ŦԼԭ��3 �º�Լ����ͼ���������Ŵ̼��Ǽ��¸ߵ���

����������������

����(һ)�ֻ��г�

|

�ֻ��г� ��λ��Ԫ/��

|

||||

|

�� ��

|

�³�����(1.04)

|

��ĩ����(1.22)

|

���ǵ�

|

|

|

����������

|

�� ��

|

5200

|

5070

|

��130

|

|

�� ��

|

5210

|

5080

|

��130

|

|

|

����������

|

�� ��

|

5120-5150

|

5000

|

��120-150

|

|

�� β

|

5120

|

4950

|

��170

|

|

|

��������

|

�㶫տ��

|

5270

|

5100

|

��170

|

|

�½���³ľ��

|

5000

|

4950

|

��50

|

|

����������Ʒ�ڻ��������ҽ���������ϵͳ�Է��գ��ֻ��г�Ҳ��λ���䡣�����ֻ���߱���5400��֮����5000 һ�ߵ������ȡ�ǰ��������������Ǽ۲�Ҳ��0 �۲�(���ؼ۸��ƽ)�ع鵽�����۲�(Լ120)ˮƽ��

����(��)֣������

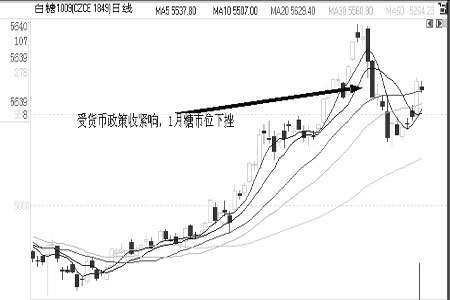

����Ԫ���ڼ䣬�����ֻ��г��۸��ͦ��ǿ����Ȼ��2010 ���һ�����������꿪�ź죬����ӭ����ͣ�壬���е����̺��ڻ����������ǣ���������ͣ�壬֣������ͣ�塣����ϵ�������ͷŻ��ҽ����źţ���ϵͳ�Է���Ӱ�죬���и���������Ʒһ�����ֱ������顣

����2009 ��12 ��10 �գ����ҵ�һ��20 ��ֹ������״���ƽ���ɽ���4915 Ԫ/�֡�12 ��21 �գ��ڶ����״��ɽ�28.82��֣�ƽ���ɽ���4672.23 Ԫ/�֡�2010 ��1 ��22 �գ�������������356537.28 ���״���ƽ����4797.61 Ԫ/�֡������ξ���ƽ������Ȼ���ڵ�һ�ڵ�4915 Ԫ/�֣������ڵڶ��ڵ�4672.23 Ԫ/�֣���ʾ�г����������ָ�������ȷʵȱ�ǣ����ڲ��⡣�����̼һ������뾺�Ķ��ٵ������û��������ٽ����ڣ��������˲�����

�����ڴ˹���������������������Ȼ��ã��������������������������顣

����2009 ������ʡ������������ʷ��ʮ�ֺ������ﶬ���������ɺ�������ɺ��ѳ���115 �죬������������˪���ֺ����ܳ����ɺ���˪���ֺ�Ӱ�죬�������������٣�����Ʒ��Ҳ���½������������ѷ�ӳ�������粻������⣬��Ӱ�춬����ֲ�ƻ�����ɡ�

���������������Ա�

|

����

|

2008/09 ե������

|

֣���ǻ�Ԥ��09/10 �������ڲ���

|

ĿǰԤ��09/10 �������ڲ���

|

|

ȫ���ϼ�

|

1243.12

|

1200

|

1080

|

|

�� ��

|

105.87

|

100

|

��

|

|

����

|

763

|

770

|

700

|

|

����

|

223.52

|

216

|

170

|

|

�������

|

90.13

|

60

|

��

|

��������ȱ�ڽ�һ�����������˽⣬��������������700 ��֣����Ϸ����ھ��������ɺ����º��������˪����Ű��ĿǰԤ�Ʋ���ԼΪ170 ��֣����������������»�����ʹ��2009/10 ե��������֣���ǻ���Ԥ����1200 ��ּ���Լ100 ��֣�ֻԼΪ1080 ��֣�ȥ�������Ϊ1390 ��֣����չ��Ҿ��ú����ѵ������ٶȣ��������ѽ���1400 ����Ϸ���ʹ�ù���2009/10 ե���Ĺ���ȱ�ڽ�һ������320 ������ϡ�

�������⣬�ӳֲֽṹ��������ϯλ����ڻ�������ΰҵ�Ѿ��ڴ����µ��гɹ��շ��࣬���־������֣�����̷���������������������ʮ�㣬������ϯλ��������������һ���������ơ�

����ͼ2��֣��1009 ��Լ����ͼ���ܻ��������ս�Ӱ�����и�λ�´�

������������չ�����������

���������Ǹ����ڹ���ȱ�ڽ�һ���������Ϻ�����������ڲ������������������ѳ��Դ����������������״�����������������Դ���ŵ�����£����·�֣��������ս6000 ��ء�

����������������������г�������ϻ��ҽ������ߺ��������Ŵ��¸�������ڡ������ϣ������������࣬�ױ��رܡ�

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������--����--С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������