�ɱ����Ƶ����ռ� ������������

����1�����������ս��������ѹ

����������������������ʵʩһϵ�д�ʩ�Խ��������ԣ���������������л�Ʊ��������(SHIBOR ��������)����ߴ�������ʣ��г������й�����Ὣ�����Ŵ�������Ŭ��ʵ������Ͷ�ţ��Լ�����������ͣ�Ŵ�����ִ�в�������������Dz��ԳƼ�Ϣ�ȣ�����Ͷ���߶��ʽ����ս��ĵ��Ǽ��أ����������۸���ҵ��������ʷ��棬����������LIBOR ��TED ��Ȼά������ʷ�ϵ�λ����ʾ�����Բ�δ���Խ������������°����������Ƴ������������¹��Խ�ֹ��ҵ���е���ӪͶ�ʣ������г���һ�ֵ�ȥ�ܸ˻������⣬ϣ��DZ��ΥԼ���գ�Ҳ��һ���̼���ŷ�����к���Ʒ�г���졣�г�������ʶ���ǣ�VIX ָ����������Ԫǿ��������

����2��PMI��ʾȫ��ά�ָ�������

����ȫ�ø���ָ��ļ�����ů�Ե�ǰ���и���һ���������ܹ������������ļ���GDP ���������ʴ������5.7%������Ԥ����ֵ4.6%�����¹�����ȫ��PMI ָ���OECD����ָ����ʾȫ�ü����ڸ��ջ�ů;�С�������Ӧ����Э��(ISM) 1�չ�������1�·�����ҵָ��������58.4��Ϊ2004��8��������ѱ��֣�12�º�11�·ֱ� Ϊ54.9��53.7����ǰ���г�Ԥ��1�·ݸ�ָ��Ϊ55.3��

����ŷԪ��1��RBS/NTC����ҵ�ɹ�������ָ��(PMI)Ϊ52.4���������ĸ��¸���50.0�ٿݷֽ��ߣ�Ҳ����08��1���������ˮƽ��12��PMI�ɳ�ֵ52.0����Ϊ51.6���й�������ɹ����ϻ�(���CFLP)��ʾ��1�·�PMIΪ55.8�������ȥ��12�·ݵ�20���¸ߵ�56.6�����Դ��ڽϸ߸�λ����ָ����ʾ�����й�����ҵ������ʮһ����ʵ����������ӳ���й����ü�����ů��

�������ͬʱ���й�������ϵ��1 �·�����Ҳ�൱ǿ����������ҵ����/����������ǿ��������������Ҫ������ҵ�������ز��¿���������ٵĴ������Լ����������ĸ�λ���У�ͬʱ���������硱���ߵ�ʵʩҲ������������������DZ�ڵ�������

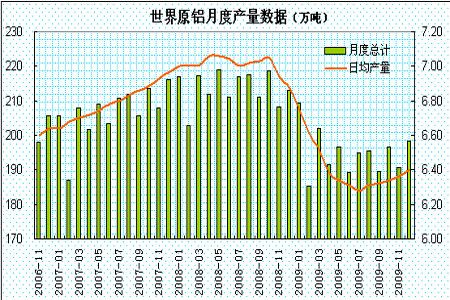

����3��ȫ��������ά������

�����ݹ�����ҵЭ��(IAI)������������ʾ��ȫ��12��ԭ��������11�µ�190.9�������75,000�֣���4%����198.4��֡�12��ȫ��ԭ��������2008��ͬ�ڵ�213.0����½�146,000�֣���6.9%��12��ȫ���վ�������Ϊ64,000�֣�����11�µ�63,600�֡�

��������12�·�ԭ������133.1��֣��껯ֵΪ1,517��֣���11�·�С�����䡣�����²�����������0.3%��ͬ��������40.7%��Ϊ���²��������¼��CRU��Ϊ���й���ȥ���ͣ����370��ֲ��ܾ��ѻָ���Ԥ�ƽ����ϰ��껹����120����½�����Ͷ����������ڽ���300��ֲ��ܽ��ڽ���������Ͷ����Ԥ��12�·������ĺ�������ʹ�ù���ԭ��������(���������ϡ�ɽ�������������졢���ݺ�����)�ĵ�����Ӧ�ܵ����ƣ�����12�·ݺ�1�·ݲ�������Ӱ�졣�����������������������ܵ�½��Ͷ����ȫ�������ѵļ������գ�����ԭ������������������

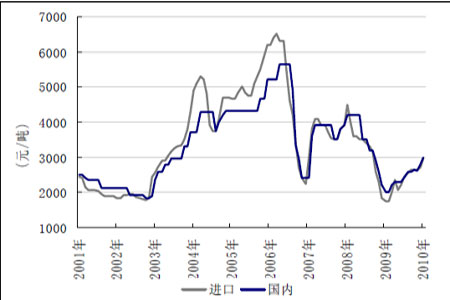

����4�� �������ϵ� �ɱ�֧���̴�

�����ܹ�����ԭ���г��������յ�Ӱ�죬1 �·��������۸��������ǣ�Ŀǰ�������ֻ������������۸�Ϊ2,900��2,950 Ԫ/�֣����������������۸�Ҳ�ϵ���3,000 Ԫ/�֡�ͬʱ������ұ����ҵ���ڳɱ���������ԭ�����ƣ�����ͣ���������(����Դ�۸���ߣ�������ҵ�ƻ��ر�λ���������Fusina��Portovesme����ұ����)��������Ҳ����ԭ���Ǽ۴�ʹ�����ɱ���ߣ�Ŀǰƽ�������ɱ���1.35-1.5��Ԫ/�֣���֮������������ˮƽ���ɱ����������۹��ɽ�ǿ֧�š�

��������������ȫ���������ղ���������ҵ�������������������������ָ��������й��������߽�������������������ҵ��Ӫҵ���Լ�ŷԪ�����Ŵ������Ӱ���£������г��������ɳ�ѹ����Ԫ��ǿҲ�Ӿ��������ѹ�����ܵ��ɱ�����֧�������µ��ռ�������ޣ�������������ά��16000-17000������

����������ڣ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������