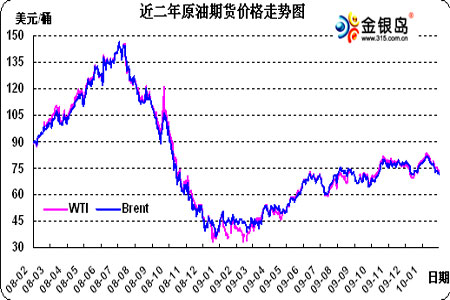

����ԭ�ͼ۸����80��ԪÿͰ

2010�������ԭ���ڻ������ֺ�����ʮ������ֱָ84��Ԫ/Ͱ�ؿڡ����˺���������������ʧ�����������ת��ƣ������������֧�����ޣ�����������1��ʣ�ཻ������ڽڰ��ˣ���ĩ��ŷ���ͼ������³��Ľ�15���¸ߵ����10��Ԫ���ϡ�

���������������������»���������ˮƽ������˵��1��ԭ�ͼ۸��λ��ˮ�ĵ�������������������ʾ�������������������ٶȽ�����ʷ�͵㣬Ԥ�ƶ�����2����Ѯ���½�ƽ����������ˮƽ��δ�������������ܸ�Ϊ���䡣����ȡů������������֮��ů��

������һ���棬1�¸�������������Ʒ����Դ���ͬ�ھ�ֵˮƽ��λ��EIA�����ܶȱ�����ʾ��1��29�յ��ܣ�������ҵ��Ʒ����ܼ�����70��Ͱ������ԭ�Ϳ������230��Ͱ�������Ϳ�����130��Ͱ�������������»�0.8���ٷֵ���77.7%�����������ǵ�δ�������ͳ�Ʒ������������˺��ܵĿ��ѹ��Ӧ���������⣬2�µ�ԭ�����ϵ�������ơ�

����ŷ��˷��棬����Ա��ʯ��Ա�������ʿ�����ձ��ʾ��Ŀǰ70-80��Ԫ/Ͱ���ͼ۽�Ϊ������ŷ���3��17��άҲ�ɻ���Ӧ�����ά�����в��������ͼ۴ﵽ3λ��ǰ��ŷ��˽���̫���������ʯ�Ͳ���Ŀ�ꡣ

����2010����������ý�Ϊ�º��ơ���Ȼ���ڹ�����1������ҵ�ָ����ȥ��12�³���ǩԼ����ָ������������Ԥ�ڣ���ʧҵ��һֱ�Ӹ߲��¡��������µ�2011����Ԥ�㿪֧�����Ԥ�⣬����2010��������Ԥ����ֽ��ﵽ1.6������Ԫ����ʷ�¸ߡ����صIJ������ⲻ�������������������̼����á��ٽ���ҵ���ֽţ��������������������������˥�ˡ�������ͳ�°�����ǰ��ŵ�������ƽ�ҽ�Ƹĸ�ͽ���ҵ��ܣ�Ҳ��Ӱ��Ͷ������̬��

�����й�������1�¶���Ƶ��������Ϊ���ƾ��ù��ȣ��й��������ս������ԣ������Խ�����ش�ʩ��̨���г����й���Ϣʱ���Ԥ������ǰ������2-3�¡��й�δ�����������������ܷ�������һ���������ȫ�ø��ս��̣���һ����Ҳ���������ȫ��ڶ�����Դ���ѹ���ʯ��������ʵ�ϣ�����ȫ����Ҫ�����徭�ø���̬�������ȶ����������������ս��������ߵ�Ԥ��Ҳ�ս�ǿ�ң�ͬ���������г���ȫ�û������ȵĵ��ǡ�

�������⣬���ն������������ζ������������ܵ����ƻ��ı����¼��Կ���Ƶ���������Լ������ˡ�ί����������Ҫ�������↑��������������ڶ�����Ӱ��ʯ��Ӧ�����������г���̬��

�������忴���������������ֺ�ת��ͷ������Դ�����������ɴ��ڡ�Ŀǰȫ�ø��յĽ������Դ��ڲ��ٲ�ȷ���ԣ�����������е��������ڵ��ֹ����ݻ��������ÿ��������ͼۣ������Ը����г����������Ƕ��������⣬����ǰ�ڵij����´죬�ͼ۶��ڼ���ָ���Ѿ�������Ҳ�з���������Ԥ�����е��߽���2�����Ƹߣ��ڻ��۸�Ӧ���ڼ���������վ����80��Ԫ/Ͱ֮�ϡ�

������ ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������